ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 880

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

Після цього форфейтер може називати свою тверду ціну.

Після того як досягнута попередня домовленість про угоду, форфейтер посилає документи з пропозицією (телексом або листом) експортеру, який повинен письмово підтвердити свою згоду. Форфейтер також перелічує документи, з якими йому необхідно ознайомитися до того, як він приступить до дисконтування векселів (ліцензія на експорт товарів, інші повідомні документи). Ознайомлення з цією документацією повинне дати йому можливість переконатися в тім, що угода здійсниться.

Коли експортер прийме пропозицію, він повинен підготувати серію перекладних векселів або підписати угоду про прийняття простих векселів від покупця. На цій стадії експортер має також одержати гарантію або аваль на свої векселі. Крім того, він робить напис на векселях: «без права регресу». Таким чином, будуть готові всі документи, на основі яких форфейтер зможе зробити дисконтування, навіть якщо відвантаження товарів фактично ще не відбувалося. Якщо таким забезпеченням є аваль, то, наприклад, за англійськими законами, таке зобов'язання вважається дійсним, і аваліст як гарант несе таку саму відповідальність, як і індосант документа.

Визначення вартості боргових зобов'язань при форфейтингових операціях

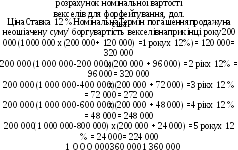

Визначення номінальної вартості векселів, які підлягають форфейтуванню. Якщо імпортер і експортер домовилися, що платіж за товари або послуги буде здійснений шляхом виписки середньострокових борових зобов'язань, експортерові необхідно встановити номінальну вартість цих векселів. Завдання зводиться до встановлення співвідношення відсотка за кредит і продажної ціни. Засоби встановлення цього співвідношення мажуть змінюватися. Розглянемо приклад, де всі п'ять векселів комплекту мають різну номінальну вартість загальною сумою 1360,0 тис. дол. США, вартість товару — 1 млн дол. США, а відсоток, що виплачується щорічно, становить 12. Ці базові дані (вартість і відсоток) можуть виражатись багатьма засобами, створюючи різні графіки платежу. Розглянемо два простих методи.

А. Ціна продажу ділиться на п'ять рінях частин по 200 тис. дол. США. До кожної частини додається відсоток на суму не-оплаченої заборгованості (табл. 5.14).

Т аблиця5.14

аблиця5.14

Б.

Векселі

з рівною номінальною вартістю, розрахованою

за формулою приблизних сум щорічних

платежів.

Б.

Векселі

з рівною номінальною вартістю, розрахованою

за формулою приблизних сум щорічних

платежів.

У нашому прикладі середній термін векселів становить три роки, отже, 12 % річних від 1 млн дол. СІЛА складе 1 000 000 х х 0,12 • 3 = 360 000. Кожний із п'ятьох векселів буде мати, таким чином, номінальну вартість

(1 000 000 + 360 000): 5 = 272 000,

а загальна номінальна вартість становить 1 360 000 дол. СІЛА. Звичайно, цей метод розрахунків через свою наближеність не може приносити точного прибутку в 12 %, і різниця може бути значною.

Різні підсумкові суми, які виплачує імпортер відповідно до обраного методу, самі по собі не такі вже й важливі. У цих методах існує різний порядок оплати, кожен із яких за певних обставин може бути кращим (наприклад, у випадку припливу готівки в імпортера), але кожен метод призначений для визначення дійсного однакового прибутку, а однакові суми платежу просто відбивають різницю в сумах і неоплачених періодах існуючих векселів.

Переваги і недоліки форфейтингу

Можна зробити висновок, що форфейтування — юридично найпоширеніший засіб рефінансування зовнішньоторговельного комерційного кредиту.

Найважливіші

переваги форфейтування для експортера

пов'язані, насамперед, із повним

перенесенням валютних, комерційних,

політичних, переказних та інших видів

ризику та форфейте-ра (банк), що робить

форфейтування найкращим для продавця

(табл. 5.15

Найважливіші

переваги форфейтування для експортера

пов'язані, насамперед, із повним

перенесенням валютних, комерційних,

політичних, переказних та інших видів

ризику та форфейте-ра (банк), що робить

форфейтування найкращим для продавця

(табл. 5.15

Короткострокове кредитування в міжнародній торгівлі

Аналіз кредитних операцій міжнародних компаній дозволяє визначити три основні типи надання фірмового кредиту, які передбачають проведення розрахунків із відстрочкою на умовах відкритого рахунку, акцептування простого векселя чи тратти. Найбільше поширені в міжнародному бізнесі фірмові кредити у вигляді відкритого рахунку.

Дослідження умов постачання і, відповідно, умов оплати, дає змогу поділити їх, згідно з тривалістю періоду оплати та умов дисконту.

За умов СОД та СВД кредитування відсутнє. Умова COD (cash on delivery) означає оплату при одержанні товару. Ризик продавця полягає в тому, що покупець може відмовитися від товару. У цьому випадку продавець утрачає кошти, витрачені на відвантаження товару. Іноді продавець може зажадати попередньої оплати— CBD (cash before delivery), для того щоб уникнути ризику. За умови COD і CBD продавець не надає покупцеві кредит. Умову CBD варто відрізняти від умови поетапного платежу, що досить широко застосовується в окремих галузях. При поетапній оплаті покупець оплачує послуги виробника на різних етапах виробництва аж до дати фактичного постачання кінцевої продукції. Наприклад, авіаційні заводи вимагають поетапної оплати від авіакомпаній, оскільки діяльність цих заводів пов'язана з великими обсягами проміжних вкладень коштів.

При наданні кредиту продавець визначає термін платежу. Умова «чисті ЗО» означає, що рахунок чи вексель слід оплатити в 30-денний термін. Якщо продавець здійснює щомісячні постачання, то він може скористатися такою умовою, як «net 15 ЕОМ» (end of nrounth), яка означає, що всі товари, відвантажені до кінця місяця, повинні бути оплачені до 15 числа наступного місяця.

Крім кредиту, продавець може надати покупцеві знижку, якщо заборгованість оплачена на початку «чистого періоду». Умова «2/10, чисті 30» означає, що продавець надає покупцю 2-відсоткову знижку, якщо заборгованість буде оплачена в 10-денний термін, у іншому разі покупець мусить оплатити повну суму в 30-денний термін. Звичайно знижка надається покупцеві, щоб стимулювати дострокову оплату.

Розглянемо ситуацію, коли фірма відмовляється від знижки й оплачує векселі в останній день «чистого періоду». Якщо знижка не надається, то мають місце витрати використання кредиту протягом «чистого періоду». Аналогічно, якщо фірма використовує знижку, то протягом періоду знижки немає витрат користування кредитом. Проте якщо знижка надається, але не використовується, мають місце «витрати втрачених можливостей». За умови продажу «2/10, чисті 30», якщо фірма відмовляється від знижки, то вона використовує засоби додатково 20 днів.

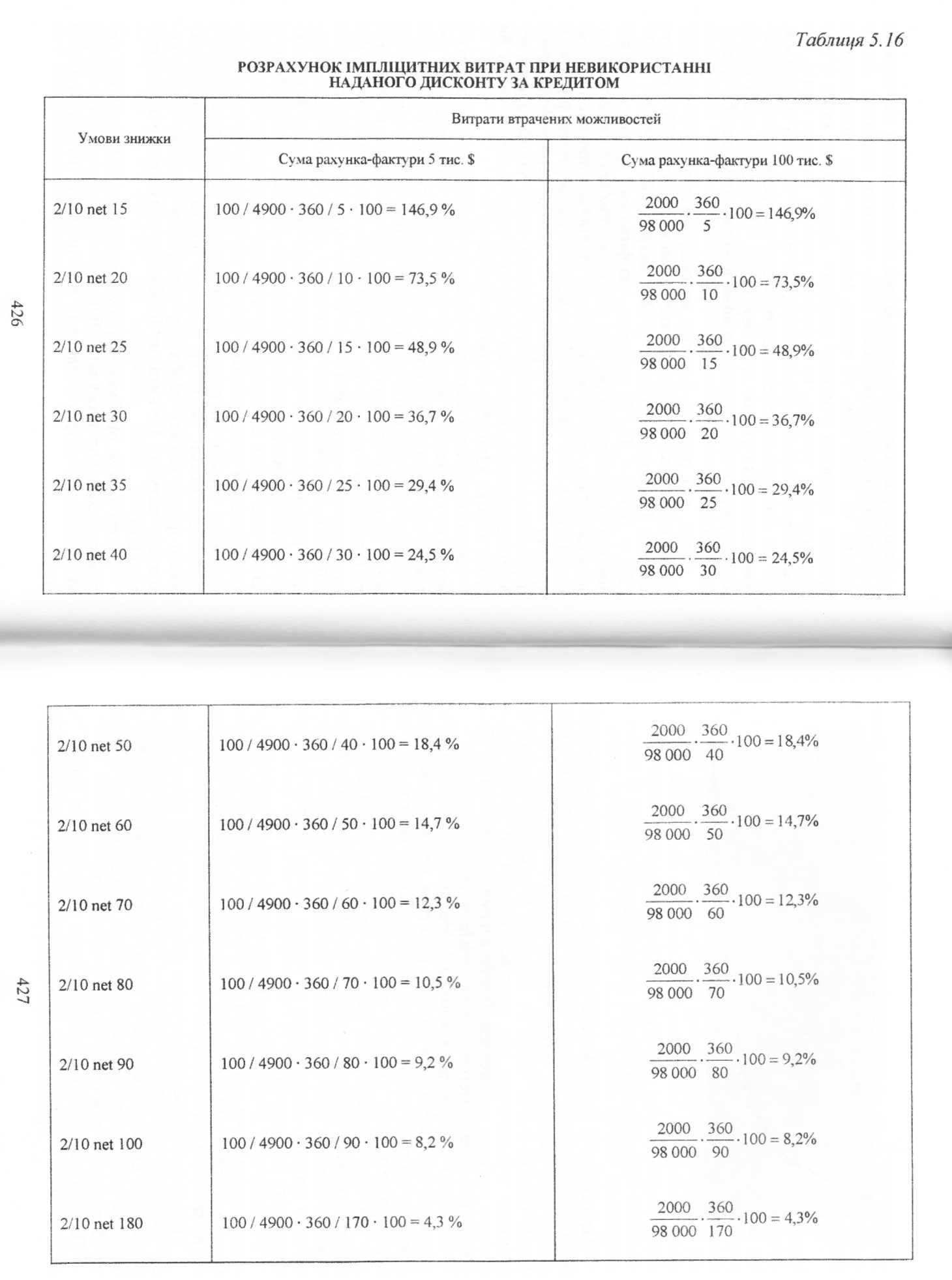

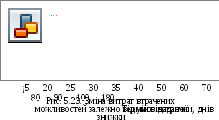

Отже, для рахунка-фактури на суму, наприклад 5 тис. дол. США, покупець має змогу користуватися сумою 4900$ протягом 20 днів. Розрахунок розміру річних витрат (100 : 4900) х (360 / /20) х 100 %= 36,7 % доводить, що фірмовий кредит може виявитися дуже дорогою формою короткострокового кредиту, коли знижка надана, але не використана. Водночас, проведені розрахунки (табл. 5.16 та рис. 5.23) свідчать, що вартість фірмового кредиту зменшується в міру того, як зростає термін відстрочки порівняно з терміном надання знижки. Якби умовами кредиту було передбачено «2/10, net 90», то річний відсоток склав би (100/4900) х (360/80) х 100%= 9,2 %.

Фірмі необхідно зіставити переваги комерційного кредиту і витрати, пов'язані з відмовою від знижки, альтернативні витрати, пов'язані з можливим погіршенням кредитного рейтингу, якщо вона відстрочує платіж, і можливе збільшення продажної ціни, яку призначає продавець. Існують певні переваги комерційного кредиту як інструмента короткострокового фінансування, головною з яких є його простота. Кредиторська заборгованість більшості фірм являє собою форму безперервного кредитування. У цьому разі немає необхідності формально організовувати фінансування, воно вже має місце. Якщо в даний час фірма використовує знижку, то можливе додаткове кредитування за допомогою сплати по рахунках точно у встановлений термін. Водночас немає потреби вести переговори з постачальниками, оскільки рішення приймає фірма-покупець. Якщо фірма вважає необхідну відстрочку платежу понад визначену дату, то це питання необхідно обговорити з постачальником.

Таким чином, приймаючи рішення стосовно використання дисконту, необхідно зважувати обставини щодо тривалості відстрочки платежу і витрат втрачених можливостей (імпліцитних витрат).

Застосовуючи

інші джерела короткострокового

фінансування, можна спостерігати часовий

лаг між виникненням потреби в кредиті

та його одержанні. Комерційний кредит—

найбільш гнучка форма фінансування.

Фірмі не потрібно виписувати вексель

чи надавати забезпечення, або

пристосовуватися до точної схеми процесу

платежу за векселем. Постачальник

відноситься до збоїв у виплатах не так

категорично, як банкір чи інший кредитор.

Застосовуючи

інші джерела короткострокового

фінансування, можна спостерігати часовий

лаг між виникненням потреби в кредиті

та його одержанні. Комерційний кредит—

найбільш гнучка форма фінансування.

Фірмі не потрібно виписувати вексель

чи надавати забезпечення, або

пристосовуватися до точної схеми процесу

платежу за векселем. Постачальник

відноситься до збоїв у виплатах не так

категорично, як банкір чи інший кредитор.

Переваги використання комерційного кредиту повинні бути зіставлені з витратами. Як свідчить практика, при врахуванні усіх факторів, витрати можуть бути дуже високими. Багато фірм використовують інші джерела короткострокового кредитування, для того щоб максимізувати переваги, пов'язані зі знижкою. Однак економія на витратах інших форм короткострокового фінансування повинна покривати втрату гнучкості і зручностей комерційного кредиту. Деякі фірми не мають інших джерел короткострокового фінансування.

Господарська діяльність міжнародних компаній пов'язана не лише з отриманням, а й з наданням фірмового кредиту. Відтак має місце зворотний потік грошових коштів, управління яким є надзвичайно важливим для корпорації і вимагає окремого дослідження.

Кредитна політика фірми може чинити суттєвий вплив на обсяг реалізації продукції, а відтак — і на рівень дебіторської заборгованості. Отже, стимулюючи попит на свою продукцію, фірма змушена регулювати рівень дебіторської заборгованості, виходячи з компромісу між прибутковістю та ризиком.

Ліберальна кредитна політика може стимулювати попит, що має позитивно впливати на зростання прибутку. Але для утримання додаткової дебіторської заборгованості необхідні витрати, і, крім того, зростає ризик по безнадійних боргах. Саме це протиріччя й має бути вирішене в процесі побудови системної моделі оперативного управління капіталорухом.

Теоретично фірмі варто знижувати нормативи кредитоспроможності для акцептованих рахунків доти, поки отриманий внаслідок цього прибуток від реалізації не перевищить додаткові виграти за дебіторською заборгованістю. Яка ж ціна зниження нормативів кредитоспроможності? Деякі додаткові витрати виникають через збільшення обсягів технічної роботи, зокрема перевірки додаткових рахунків і обслуговування додаткового обсягу дебіторської заборгованості. Зрозуміло, що ці витрати вираховують із доходу від додаткових продаж для того, щоб визначити обсяг чистого прибутку. До якісно інших витрат призводить збільшення ймовірності не отримання безнадійних боргів. Спочатку будемо виходити з припущення, що втрат за безнадійними боргами немає. Отже, існує можливість виникнення витрат, пов'язаних із додатковою дебіторською заборгованістю в результаті:

зростання обсягу продажу;

подовження середнього періоду інкасації.

Якщо нових споживачів приваблюють пом'якшені нормативи кредитоспроможності, слід припустити, що інкасація заборгованості цих покупців, імовірно, буде відбуватися повільніше, ніж інкасація заборгованості нинішніх покупців. Крім того, розширення терміну кредиту може спонукати нинішніх покупців бути менш сумлінними стосовно своєчасності оплати своїх векселів.

Щоб визначити розмір прибутку від розширення кредиту (тобто подовження терміну інкасації), потрібно володіти інформацією стосовно:

• обсягу прибутку від додаткових продаж;

• можливого зростання попиту, а відповідно — і обсягу продаж у зв'язку зі змінами кредитної політики;

• можливості подовження середнього періоду інкасації;

• необхідного розміру прибутку для покриття інвестованого капіталу.

Окреслені проблеми зводять зміст дослідження до вибору між приростом прибутку від збільшення обсягу продаж і можливими витратами, що пов'язані із зростанням витрат на додаткову дебіторську заборгованість. Збільшення витрат відбувається виключно через нових покупців, які сплачують за рахунками повільніше, враховуючи припущення, що наявні покупці продовжують розраховуватись у раніше визначені терміни інкасації.

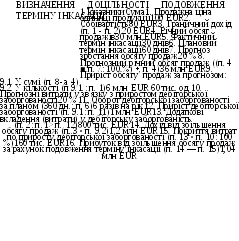

Спираючись на наведені припущення, ми виконали емпіричні розрахунки (табл. 5.17):

якщо дохід від збільшення обсягу продаж (1,2 млн EUR) перевищує дохід, необхідний для компенсації витрат, пов'язаних із приростом дебіторської заборгованості (0,16 млн EUR), то зниження нормативів кредитоспроможності шляхом подовження терміну інкасації доцільне;

оптимальна кредитна політика полягає у вільному розширенні комерційного кредиту до таких меж, доки додатковий дохід від збільшення обсягу продажів не наблизиться до обсягу доходу, необхідного для покриття витрат з приросту дебіторської заборгованості.

Т аблиця

5.17

аблиця

5.17

Проведені в табл. 5.17 розрахунки спиралися на припущення, що наявні покупці продовжують сплачувати рахунки протягом місяця, не користуючись розширенням фірмового кредиту. Водночас, моделюючи рух грошових коштів, варто враховувати і компонент загальної додаткової дебіторської заборгованості, який виникає внаслідок використання наявними покупцями подовженого терміну інкасації. Відтак, дослідження зводиться до порівняння прибутку від додаткових продажів із витратами для додаткового вкладення коштів у загальну дебіторську заборгованість (табл. 5.18).