Файл: Современная Гуманитарная Академия Дистанционное образование 2665. 01. 01РУ. 011.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 623

Скачиваний: 1

СОДЕРЖАНИЕ

1.1 Объект и предмет дисциплины «Экономика фирмы»

1.3 Материальное производство – основа экономики, принципы его формирования и совершенствования

1.4 Спрос и предложение в сфере материального производства

2.1 Товар, деньги и товарное производство

2.2 Рынок, его классификация и структура

3.1 Понятие, сущность, виды и формы предпринимательства

3.2 Организационно-правовые формы предпринимательства

4.1 Производственная фирма – фундамент национальной экономики

4.2 Фирма как многоцелевая и сложная динамическая система

4.3 Внутренняя и внешняя среда фирмы

4.4 Структура фирми отраслевые особенности построения производственных структур фирм

4.5 Производственная характеристика фирм

5.1 Экономическая сущность основных средств и их источники формирования

5.2 Физический и моральный износ основных средств и их сущность

5.3 Амортизация основных средств

5.4 Показатели использования основных средств

5.5 Пути улучшения использования основных средств

6.1 Экономическая сущность оборотных средств

6.2 Управление оборотными средствами. Нормирование оборотных средств

6.4 Резервы экономии оборотных средств

6.5 Показатели использования оборотных средств. Ускорение оборачиваемости

7.1 Структура персонала предприятия

7.2 Планирование численности персонала

8.1 Финансовый механизм и его элементы

8.4 Методы калькулирования себестоимости продукции

8.5 Ценовая политика и ценообразование

8.6 Формирование, распределение и использование прибыли

8.9 Расчетно-кассовое обслуживание

1) сырье и основные материалы (за вычетом возвратных отходов);

2) покупные комплектующие изделия, полуфабрикаты и услуги кооперативных предприятий;

3) топливо и энергия на технологические нужды;

4) основная заработная плата производственных рабочих;

5) дополнительная заработная плата производственных рабочих;

6) отчисления на социальные нужды;

7) расходы на подготовку и освоение производства;

8) расходы на содержание и эксплуатацию оборудования;

9) потери от брака (в отчетных калькуляциях);

10) цеховые расходы по управлению и обслуживанию производства;

11) общехозяйственные расходы;

12) коммерческие (внепроизводственные) расходы.

Действующими нормативными актами по бухгалтерскому учету перечень расходов по кальку-ляционным статьям затрат не устанавливается. Как и по каким статьям вести учет и формировать затраты, решается фирмой самостоятельно при организации системы управленческого учета.

Группировка затрат по статьям калькуляции имеет огромное значение в ценообразовании и других экономических расчетах фирмы. Система калькулирования полной себестоимости решает задачу распределения всех затрат фирмы по объектам (изделиям). Однако она лишена многих аналитических возможностей. В частности, невозможно точно оценить поведение затрат с измене-нием объема, неясно, во что действительно обходится производство отдельных их видов и групп, что затрудняет принятие решений по ценообразованию, оптимизации производственной программы.

Альтернативным этому подходу является подход к калькулированию себестоимости продук-ции по системе «директ-костинг» (система учета прямых затрат). Этот метод предусматривает калькулирование неполной, ограниченной себестоимости. В себестоимость продукции включа-ются только переменные расходы (прямые затраты и переменная часть накладных), т.е. те затраты, которые зависят от загрузки мощностей и объема продукции. Другие затраты, которые по своей экономической природе также составляют часть текущих издержек, в себестоимость продукта не включаются, а возмещаются общей суммой из выручки (валовой прибыли) в том периоде, когда они возникли. Такой вариант калькулирования без дополнительных расчетов представляет управ-ляющей системе чрезвычайно важную в условиях рынка информацию о тенденциях поведения затрат в условиях изменяющихся параметров производства.

С 1996 г. система «директ-костинг» (ее возможные названия – система учета сумм покрытия, система учета граничных (предельных) затрат, система функционального учета затрат) приме-няется и в практике российских предприятий. Опыт показывает целесообразность применения внутри фирмы различных методов калькулирования себестоимости и по полной, и по ограничен-ной себестоимости. Это значительно расширяет информационную базу для принятия решений.

Группировка затрат по месту возникновения осуществляется в разрезе структурных подраз-делений фирмы, осуществляющих производственный процесс или его обслуживание, и зависит от организационной структуры фирмы. Учет затрат по месту возникновения дает представление о горизонтальной структуре затрат фирмы. Степень детализации мест возникновения затрат определяется экономической целесообразностью и потребностями управления на каждом конкретном предприятии. Для целей планирования и контроля за рентабельностью необходимо стремиться к такой степени детализации структуры, которая позволяет выделить производствен-ную единицу, работу которой можно описать одним базовым показателем. Этим показателем фиксируется плановая загрузка данной производственной единицы, учитывается фактическое выполнение и отражается зависимость затрат от выработки. Единица измерения такого показателя определяется характером производимой продукции (работ, услуг). Это могут быть человеко-часы, машино-часы, натуральные измерители (шт., кг, м и т.д.). Места возникновения затрат часто подразделяются на места возникновения главных затрат и места возникновения предварительных (вспомогательных) затрат. Первые объединяют подразделения, которые непосредственно занима-ются изготовлением и реализацией готовой продукции (производственные участки, администрация и сбыт). Все подразделения, которые производят промежуточную продукцию (полуфабрикаты) исключительно для других подразделений, относятся к местам возникновения предварительных затрат.

Группировка затрат по центрам ответственности связана с группировкой по месту возник-новения затрат. Центр ответственности – это организационное подразделение, возглавляемое управляющим (ответственным лицом), в рамках которого осуществляется контроль за формиро-ванием затрат. Центр в лице его руководителя отвечает за целесообразность затрат. Центры ответственности делятся на основные и функциональные. Основные центры контролируют затраты в местах их возникновения. Функциональные центры контролируют затраты, однородные по своему экономическому содержанию. Например, отдел труда и

заработной платы контролирует расходы, связанные с использованием трудовых ресурсов, инструментальный цех – затраты на инструмент на всех производственных участках и т.д.

Группировка затрат по объектам выручки тесно связана с группировкой затрат по объектам (носителям). Объектами выручки являются в конечном итоге проданные (реализованные) продукты (работы, услуги). Однако объекты выручки и объекты затрат могут количественно и качественно не совпадать. Например, не весь выполненный заказ реализован; полуфабрикаты, изготовленные для собственного производства, проданы на сторону (превратились в объект выручки). Качественно объекты затрат и выручки могут не совпадать в отдельных сферах деятельности. Например, на транспорте объектом выручки является проданный билет, а объектом затрат – услуга по перевозке.

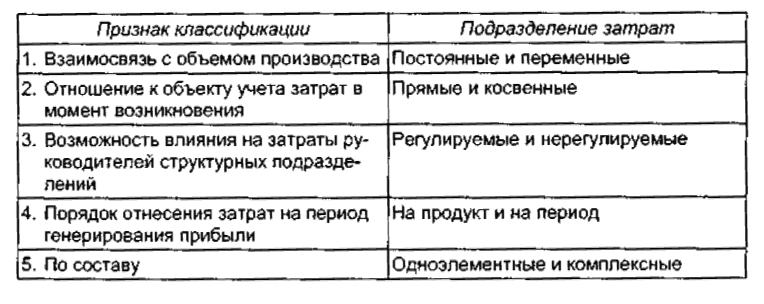

Помимо группировки затрат на практике получила широкое распространение их классифика-ция, которая используется в управлении издержками. Текущие затраты фирмы классифицируются по следующим признакам (таблица 6). Рассмотрим более подробно некоторые из классификаций, представленных в таблице.

Таблица 6. Классификация затрат

Исходя из динамики различных составляющих затрат по отношению к объему производства выделяют затраты: постоянные, переменные и смешанные.

К постоянным затратам принято относить затраты, величина которых не меняется с изменением объема производства, продаж или деловой активности. Этому критерию отвечают, например, арендная плата, проценты за кредит, расходы на оплату труда руководителей фирмы.

К переменным затратам относятся затраты, величина которых изменяется с изменением объема производства, продаж или деловой активности. Это такие затраты, как расходы сырья и основных материалов, расходы на оплату труда производственных рабочих, затраты на технологическую энергию и т.д.

Выделяют также смешанные затраты. Характер зависимости их изменения от объема производства не прослеживается однозначно (например, расходы на содержание и обслуживание оборудования). Они, как правило, включают комплексные (неоднородные) статьи затрат.

В совокупности перечисленные виды затрат составляют общие затраты на весь объем произ-водства.

Деление затрат на прямые и косвенные связано с различием методов их отнесения на себе-стоимость объектов. Согласно общепринятому порядку к прямым затратам относятся затраты, которые можно непосредственно отнести на определенное изделие (объект) на основании первичных документов. Косвенные затраты – это затраты, которые не могут быть отнесены непосредственно на выбранный объект.

Эффективность системы управления затратами зависит в значительной степени от возможнос-ти распределения ответственности руководителей за затраты, имеющие место в их подразделении, и выявления реального их влияния на расходы, поддающиеся влиянию. На основе этого критерия затраты делятся на регулируемые и нерегулируемые. Затраты считаются регулируемыми, когда их величина устанавливается руководителем функционального подразделения и их уровень в значительной степени поддается влиянию менеджера. Нерегулируемыми затратами называются затраты, которые не подлежат воздействию на данном уровне управленческой иерархии.

Классификация затрат на продукт и затрат на период является относительно новой для отечественной хозяйственной практики. Ее практическая реализация разрешена с 1996 г.

Затраты на продукт образуют себестоимость продукции, они связаны с физическими единицами – носителями затрат. Учитываться при расчете прибыли эти затраты будут только в составе расходов после реализации продукции.

Затраты на период (периодические) – это затраты, обусловленные функционированием организации как единого целого. Они не связаны с движением физических единиц продукции, поэтому покрываются из выручки того отчетного периода, в котором были произведены, и влияют на прибыль того же периода. К ним относятся общехозяйственные и коммерческие расходы.

8.4 Методы калькулирования себестоимости продукции

Себестоимость продукции является важным планово-экономическим показателем фирмы, обобщающим его издержки производства и реализации продукции, выполнение работ или услуг. Себестоимость продукции представляет собой суммарную стоимостную оценку используемых в процессе изготовления и сбыте товаров природных, производственных, трудовых, финансовых и других ресурсов. В общем виде плановую себестоимость продукции можно выразить формулой

Сп = Мз + Зо + Ос + Ао + Пр, (59)

где Сп – себестоимость продукции, руб.; Мз – материальные затраты; Зо – затраты на оплату труда; Ос – отчисление на социальные нужды; Ао – амортизация основных фондов; Пр – прочие затраты.

В теории и практике планирования машиностроительного производства общепринятой является группировка всех затрат по двум основным признакам: экономическим элементам и калькуляционным статьям. Группировка затрат по экономическим элементам предусматривает их объединение по признакам однородности независимо от того, где и на что они произведены. Такая группировка применяется при планировании сметы затрат на производство. Для планирования себестоимости единицы продукции необходима группировка затрат по производственному назначению и месту возникновения, то есть по калькуляционным статьям.

Калькуляционные статьи затрат классифицируются по следующим признакам:

1) по способу отнесения на себестоимость единицы продукции – прямое и косвенное;

2) по характеру зависимости от объема производства – переменные и постоянные;

3) по составу (степени однородности) – простые (элементные) и комплексные;

4) по степени учета их в производственном процессе – основные (технологические)

и накладные.

Прямые затраты представляют собой отдельные калькуляционные статьи, отнесенные на себестоимость продукции на основании первичных документов. Косвенные затраты, в состав которых входят общепроизводственные и общехозяйственные затраты, учитываются сначала по местам возникновения, а в конце месяца распределяются по видам продукции