Файл: Современная Гуманитарная Академия Дистанционное образование 2665. 01. 01РУ. 011.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 631

Скачиваний: 1

СОДЕРЖАНИЕ

1.1 Объект и предмет дисциплины «Экономика фирмы»

1.3 Материальное производство – основа экономики, принципы его формирования и совершенствования

1.4 Спрос и предложение в сфере материального производства

2.1 Товар, деньги и товарное производство

2.2 Рынок, его классификация и структура

3.1 Понятие, сущность, виды и формы предпринимательства

3.2 Организационно-правовые формы предпринимательства

4.1 Производственная фирма – фундамент национальной экономики

4.2 Фирма как многоцелевая и сложная динамическая система

4.3 Внутренняя и внешняя среда фирмы

4.4 Структура фирми отраслевые особенности построения производственных структур фирм

4.5 Производственная характеристика фирм

5.1 Экономическая сущность основных средств и их источники формирования

5.2 Физический и моральный износ основных средств и их сущность

5.3 Амортизация основных средств

5.4 Показатели использования основных средств

5.5 Пути улучшения использования основных средств

6.1 Экономическая сущность оборотных средств

6.2 Управление оборотными средствами. Нормирование оборотных средств

6.4 Резервы экономии оборотных средств

6.5 Показатели использования оборотных средств. Ускорение оборачиваемости

7.1 Структура персонала предприятия

7.2 Планирование численности персонала

8.1 Финансовый механизм и его элементы

8.4 Методы калькулирования себестоимости продукции

8.5 Ценовая политика и ценообразование

8.6 Формирование, распределение и использование прибыли

8.9 Расчетно-кассовое обслуживание

7. Прочие денежные расходы включают затраты, не предусмотренные в предыдущих статьях сметы производства. По каждой из статей прочих расходов необходимо обосновать величину соответствующих затрат по существующим нормам или опытным данным.

Разработанная смета затрат на производство должна также соответствовать запланированному объему реализации товаров и услуг. При необходимости допускается корректировка планируемых расходов с учетом изменения норматива складских запасов готовой продукции, незавершенного производства, материальных запасов, затрат будущих периодов и т.п.

Сводный метод составления сметы затрат на производство предусматривает предваритель-ную разработку и свод в единую систему общих затрат по цехам основного и обслуживающего производства. В цеховую смету затрат включаются две группы расходов:

1) прямые издержки данного цеха на материальные ресурсы и комплектующие детали, основная и дополнительная заработная плата, начисления на зарплату, амортизационные отчисления и прочие денежные расходы;

2) комплексные расходы на услуги других цехов, а также цеховые расходы и пр.

Разработку цеховых смет затрат на производство продукции рекомендуется начинать с заготовительных подразделений предприятия, затем вспомогательных цехов, а после них следует переходить к механообрабатывающим и сборочным цехам. Сводная смета затрат предприятия составляется путем суммирования цеховых смет с последующим исключением из общей суммы внутреннего оборота и корректировкой имеющихся производственных запасов.

Калькуляционный метод разработки сметы затрат на производство продукции основан на использовании выполненных расчетов или калькуляций себестоимости всех без исключения видов продукции, работ или услуг, запланированных в годовой производственной программе пред-приятия, а также остатков незавершенного производства и расходов будущих периодов. На основе имеющихся расчетов себестоимости отдельных изделий с учетом годовых объемов производства разрабатывается шахматная ведомость, содержащая все экономические элементы и калькуляцион-ные статьи расходов. После составления шахматной таблицы затрат разрабатывается уточненная общая, или сводная смета расходов, планируемых предприятием на предстоящий период. Для получения полной себестоимости готовой продукции из общей сметы исключаются расходы на работы и услуги, не связанные с производством валовой продукции, а также добавляются внепроизводственные расходы и учитывается изменение расходов будущих периодов.

8.5 Ценовая политика и ценообразование

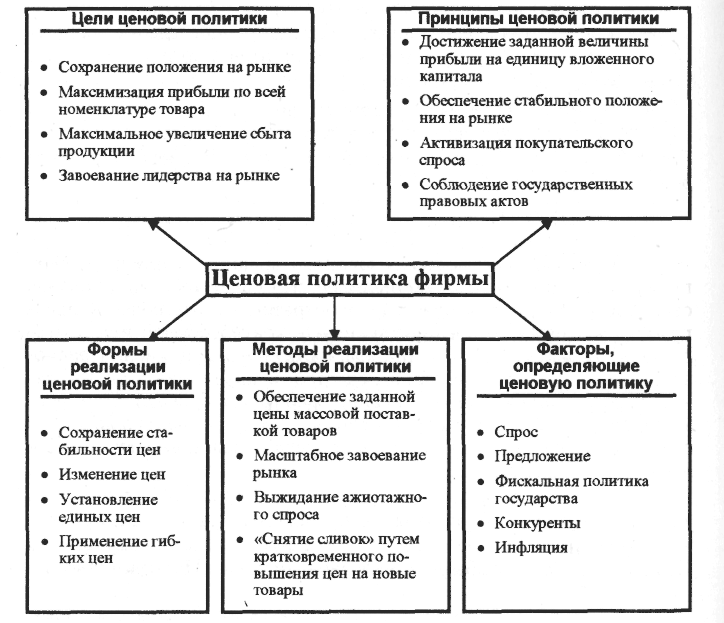

В современных условиях субъекты хозяйствования самостоятельно определяют ценовую политику. Ценовая политика – это механизм или модель принятия решений о поведении субъекта хозяйствования на основных типах рынка для достижения запланированных целей. Для использования всех преимуществ рыночного ценообразования в предпринимательской деятель-ности необходимо изучить сущность ценовой политики, последовательность этапов ее разработки, условия и преимущества их применения. Ценовая политика фирмы представляет собой общие цели, которые предприятие собирается достичь с помощью установления цен на свою продукцию. Однако установление цен на продукцию фирмы в значительной мере является искусством: низкая цена вызывает у покупателя ассоциацию с низким качеством товара, высокая – исключает возмож-ность приобретения товара многими покупателями. В этих условиях необходимо правильно сформулировать ценовую политику фирмы (рисунок 14).

Рисунок 14. Ценовая политика фирмы

Разработка ценовой политики фирмывключает этапы:

-

выработку целей ценообразования; -

анализ ценообразующих факторов (определение спроса, анализ предложения и цен); -

выбор метода ценообразования; -

принятие решения об уровне цены.

Каждый шаг установления цены сопряжен с определенными проблемами и сложностями,

о которых вдумчивый предприниматель должен знать заранее. Прежде всего, необходимо опреде-лить цель ценовой политики при производстве и реализации продукции. Выделяют три главные цели ценовой политики:

-

обеспечение сбыта (выживаемости); -

максимизация прибыли; -

удержание рынка.

Каждая из целей ценовой политики реализуется в конкретных условиях рынка. Обеспечение сбыта (выживаемости) устанавливается в условиях жесткой конкурентной борьбы между продавцами с аналогичными товарами. Реализация данной цели возможна тогда, когда существует большой рынок потребителя, когда товар эластичен по цене, когда увеличение объема сбыта и увеличение прибыли осуществляется путем снижения затрат на единицу товара. Инструментом реализации данной цели является занижение цен.

На формирование цены оказывают влияние внутренние и внешние факторы. К внешним факторам, влияющим на уровень цен, относятся: потребители; рыночная среда; участники каналов товарообращения; государство. К внутренним факторам, влияющим на уровень цен, относятся: жизненный цикл товаров на рынке; издержки на сырье, материалы, рабочую силу, рекламу.

Выбор метода ценообразования является важнейшим этапом формирования цены. Наиболее распространены на практике следующие методы ценообразования, используемые фирмой: затрат-ный или наценочный метод; обеспечение безубыточности и целевой прибыли; ощутимой ценности (уникальности) товара; на основе закрытых торгов; следование за лидером (конкурентом) или уровнем текущих цен.

Затратный (наценочный) метод ценообразования. Основой расчета являются средние издерж-ки производства плюс стандартная наценка. Размеры наценки могут варьировать в широких преде-лах в зависимости от видов товаров (табачные изделия – 20 %,женские головные уборы – 50 %). Разница в наценках находится в зависимости от стоимости товаров, их оборачиваемости, объемов продаж.

Данный метод используют крупные предприятия-монополисты и предприятия оптово-розничной торговли. Недостатком данного метода является то, что менеджеры руководствуются в основном издержками, мало учитывая спрос, не занимаются маркетинговыми исследованиями.

Расчет цены на основе безубыточности и целевой прибыли. Хозяйствующий субъект устанавливает такую величину цены, которая обеспечивает желаемый объем прибыли. Методика формирования цены с расчетом на получение целевой прибыли основывается на графике безубыточности и ожидаемой выручки при разных уровнях объема продаж. Выручка зависит от цены товара. Подбирается такое сочетание объема выпуска и цены, которое обеспечивает нужную прибыль. Если цена завышена, то спрос на товар может сократиться. Данный метод ценообразова-ния предполагает рассмотрение разных вариантов цен, их влияние на объем сбыта, необходимый для обеспечения безубыточности и обеспечения целевой прибыли.

Метод установления цены на основе ощутимой ценности (уникальности товара).

Основным фактором при данном методе ценообразования считаются не издержки, а восприятие покупателей. Для формирования в сознании потребителей представления о ценности товара субъект хозяй-ствования использует в своей маркетинговой политике специальные приемы воздействия. Это делается на основе обслуживания, гарантий покупателю, передачи права пользования товарной маркой в случае перепродажи. Ценой только подтверждается в сознании покупателя ценность товара. На основе данной методики субъект хозяйствования приступает к расчету цены, которая учитывает психологическое восприятие покупателей, соответствие ценовому образу фирмы, учитывает реакцию конкурентов. Особенностью данного метода ценообразования является то, что он учитывает не столько экономические, сколько психологические факторы, такие как престижность товара.

Метод следования за лидером (конкурентом) или уровнем текущих цен. В качестве основы для расчета цены используются цены конкурентов, фирм-лидеров и меньше всего обращается внимание на показатели собственных издержек или спроса. Данный метод ценообразования используют мелкие фирмы, которые обычно следуют за лидером, изменяя цены, когда их меняет рыночный лидер. При изменении экономической конъюнктуры, изменении спроса на свои товары или собственные издержки данные субъекты хозяйствования становятся банкротами.

Расчетно-маркетинговый метод ценообразования предполагает анализ цен конкурентов за ряд периодов, определение тренда, возможного изменения цены в будущем, расчет цены при неизменных факторах и изменяющихся. В данном случае субъект хозяйствования имеет несколько вариантов цен в зависимости от конкретной ситуации на рынке данного товара.

На основе изучения всех факторов и выбранного метода ценообразования устанавливается цена. Цена должна соответствовать ценовому образу фирмы и ее ценовой политике. При установ-лении цены необходимо учитывать регулирующую роль государства в области ценообразования, налогов и др. Регулирующая роль государства проявляется в установлении различных дотаций к ценам с целью стимулирования выпуска нужной продукции или с целью социальной защищен-ности населения, установления особой формы налогообложения и т.п.