ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 877

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

10. Поясніть механізм кредитування з опціоном негайного платежу.

11. Чим вигідне використання комерційного кредиту в зовніш- ній торгівлі?

У чому полягає кредитний ризик банку?

Яким чином оцінюється кредитний ризик банку?

Які чинники можуть впливати на неповернення боргу позичальником?

Складіть схему проведення кредитного аналізу підприємст-ва-позичальника.

Що собою являє фірмовий кредит?

Як саме фірмовий кредит пов'язаний із торговою операцією?

Поясніть можливі переваги фірмового кредиту порівняно банківськими.

У чому полягає відмінність між розстрочкою платежу та авансовим платежем з точки зору кредитування?

На які моменти слід наголоси ги в кредитному контракті?

Як відрізняють кредити за терміном розстрочки платежу?

Чим визначаються тривалість і вид кредиту?

23. Який би вид кредиту ви використали при експортуванні продуктів харчування, виробничих верстатів, літаків, будівельно- го обладнання?

24. Які чинники впливають на розмір відсотка за кредитом?

При яких торгових поставках використовується штафель-ний спосіб калькуляції нарахованих відсотків? У чому його суть?

Як розраховують відсотки за лінійним методом? Наведіть приклад.

27. Як ви розумієте «приховані відсотки»?

33. Від яких чинників залежить оцінка кредитного ризику?

34. З якою метою проводять аналіз грошового потоку підпри- ємства позичальника?

Рекомендована література

Закон України «Про лізинг» від 16.12.1997 № 723/97-ВР зі змінами від 14.01.1999 №394-ХІУ.

Бровков С. М., Руденко Л. В. Валютно-фінансові механізми в міжнародному бізнесі", світовий досвід і українська практика. — К.: ТОВ Агентство «Україна», 2001. — 380 с.

Ban

Хори Дж. К. Основы

управления финансами: Пер. с англ. / Гл.

ред. серии Я.В.Соколов.— М.: Финансы и

статистика, 1996.— С. 276—284.

Ban

Хори Дж. К. Основы

управления финансами: Пер. с англ. / Гл.

ред. серии Я.В.Соколов.— М.: Финансы и

статистика, 1996.— С. 276—284.

Облік міжнародних операцій: Підручник / Ю. А. Кузьмінський, В. Г. Козак, Л. І. Лук'яненко, О. В. Небильцова. За заг. ред. проф. ІО. А. Кузьмінського. — К.: КНЕУ, 2006. — 336 с.

Сергієнко І. Міжнародні аспекти кредитно-податкової політики України // Фінанси України. — 2001. —№ 2. — С. 13.

Прадун В. П. Кредитні лінії міжнародних фінансових операцій// Фінанси України. —2001. — №. 3. — С. 133.

Руденко Л. В. Проблеми аналітичності річного звіту мультинаціональних компаній // Регіональні перспективи. — 1999. — № 2—3 (5— 6). — С. 79—82.

Руденко Л. В Управління потоками капіталів у сучасній бізнес-моделі функціонування транснаціональних корпорацій: Монографія.— К.: Кондор, 2004. —480 с.

Руденко Л. В., Подольська В. О, Яріш О. В. Аналіз фінансово-господарської діяльності підприємства: Навч. посібник. — К.: НМЦ «Укоопосвіта», 2000. — 422 с.

Управління міжнародною конкурентоспроможністю в умовах глобалізації економічного розвитку: Монографія: У 2 т. / Д. Г. Лук'яненко, А. М. Поручник та ін. — К.: КНЕУ, 2006. — 816 с.

Френклін P.. Філіпенко А. Міжнародна торгівля та інвестиції / Пер. з англ. — К.: Основи, 1998. — 743 с.

Эдварс Б. Руководство по кредитному менеджменту.— М.: Ин-фа, 1996.

Grabbe, J. Orlin. International Financial Markets. New York: Elsevier, 1986.- 675 p.

Необхідність міжнародних розрахунків випливає із самої сутності існування людства, а також з розуміння соціального розподілу праці. Не для кого не таємниця, що самотня країна нормально існувати не може. Це пов'язано з тим, що в одній країні не можна налагодити виробництво всіх без винятку товарів народного споживання і виробничої спрямованості, щоб задовольнити всі потреби суспільства. Звідси випливає необхідність налагодження міжнародних зв'язків і міжнародного розподілу праці і як наслідок— торгівлі. А торгівля, безперечно, не може існувати без розвинутої системи розрахунків між підприємствами, громадянами та урядами різних держав світу. Тобто необхідність міжнародних розрахунків випливає із сутності людського буття.

Природа міжнародних розрахунків та їх організація пов'язані з розвитком та інтернаціоналізацією товарного виробництва й обертання. В них відображається певна форма руху вартості в міжнародному обороті через незбігання часу виробництва, реалізації та оплати товарів, а також територіальної відокремленості ринків збуту.

Міжнародні розрахунки охоплюють насамперед торгівлю товарами і послугами, а також некомерційні операції, кредити і рух капіталів між країнами. Переважна частина всіх міжнародних розрахунків здійснюється в процесі міжнародних торгових відносин.

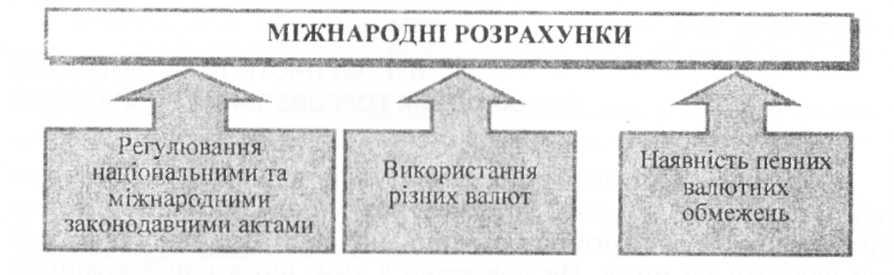

На стан міжнародних розрахунків комплексно впливають чисельні фактори: економічні й політичні відносини між країнами; стан країни на товарних та грошових ринках; ступінь використання та ефективність державних заходів щодо зовнішньоекономічного регулювання; валютне законодавство; міжнародні торгові правила та звичаї; регулювання міждержавних товарних потоків, послуг і капіталів; відмінності в темпах інфляції в окремих країнах; стан платіжних балансів; банківська практика; умови зовнішньоторгових контрактів та кредитних угод; конвертованість валют тощо. Враховуючи ці фактори, міжнародні розрахунки доцільно відокремити в самостійну систему, пов'язану з рухом товарно-матеріальних цінностей і показати ряд її особливостей (рис. 6.1).

Рис. 6.1. Особливості міжнародних розрахунків

По-перше, міжнародні розрахунки, на відміну від внутрішніх, регулюються не лише національними нормативними і законодавчими актами, а й міжнародними законами, банківськими правилами та звичаями.

По-друге, міжнародні розрахунки здійснюються в різних валютах. Тому, з одного боку, на їхню ефективність впливає динаміка валютних курсів. З другого боку, нормальне функціонування міжнародних товарно-грошових відносин можливе лише за умови вільного обміну національної валюти на валюту інших країн, безперешкодного руху грошей, іншими словами, найбільш ефективна участь тієї чи іншої країни в міжнародних торгових розрахунках можлива лише на підставі конвертованої валюти.

По-третє, в країнах із частково конвертованою валютою держава використовує певні валютні обмеження, що безпосередньо впливають на зовнішньоторгові міжнародні розрахунки.

Міжнародні розрахунки виступають об'єктом уніфікації, що зумовлено інтернаціоналізацією господарських зв'язків, універсалізацією банківських операцій. На конференціях у Женеві в 1930 і 1931 рр. прийняті міжнародні Вексельна і Чекова конвенції, спрямовані на уніфікацію вексельних і чекових законів та усунення складностей використання векселів і чеків у міжнародних розрахунках. Вексельний закон є базою національного законодавства в більшості країн. Комісія з права міжнародної торгівлі ООН (ЮНС1ТРАЛ) здійснює подальшу уніфікацію вексельного законодавства. Міжнародна торговельна палата, створена в Парижі на початку XX ст., опрацьовує і видає Уніфіковані правила і звичаї для документарних акредитивів та інкасо. Наприклад, перші правила щодо інкасо були розроблені в 1936 р., після цього перероблені в 1967 і 1978 рр. (вступили в силу із січня 1979 р.). Більшість банків світу оголосили про своє приєднання до Уніфікованих правил по акредитивах та інкасо. Міжнародна торговельна палата розробила Правила по контрактних гарантіях, веде роботу з підготовки правил щодо платіжних гарантій.

Міжнародні розрахунки включають, з одного боку, умови та порядок здійснення платежів, вироблені практикою і закріплені міжнародними документами та звичаями, з іншого — щоденну практичну діяльність банків щодо їх проведення. Більшість розрахунків проводиться безготівковим способом через записи на банківські рахунки.

Динаміка використання відповідних форм міжнародних розрахунків за групами країн світу наведена в табл. 6.1

Таблиця 6.1

МІЖНАРОДНІ РОЗРАХУНКИ ЗА РІЗНИМИ РЕЇ ІОНАМИ II 2004- 2006 pp., %

|

Група країн |

2004 |

2006 |

||||||

|

акредитив |

інкасо |

відкритий рахунок |

аванс |

акредитив |

інкасо |

відкритий рахунок |

аванс |

|

|

Країни, що розвиваються |

16 |

37 |

36 |

11 |

18 |

35 |

37 |

10 |

|

Розвинуті країни |

20 |

49 |

3 |

28 |

22 |

43 |

5 |

30 |

|

У середньому |

19 |

43 |

20 |

18 |

19 |

39 |

26 |

18 |

Як бачимо, країни з вищим рівнем розвитку активніше застосовують документарні форми міжнародних розрахунків (інкасо та акредитив), які забезпечують вищий захист від ризиків експортера та імпортера.

Найскладнішими, що вимагають високої кваліфікації виконавців, є розрахунки з міжнародних торгових контрактів.

Як відомо, основою здійснення комерційних зарубіжних операцій є угода між торговельними підприємствами в різних країнах, як правило, між експортером та імпортером. Така угода суттєво відрізняється від договорів купівлі-продажу, що здійснюються в межах країни. Насамперед, це наявність різних валют, і необхідно домовитися про якусь одну валюту, якою будуть виконувати розрахунки, [снують різні законодавчі та інші правові розпорядження, наприклад, про відповідальність за якість товару, за порушення обов'язків та майнових прав продавця. Крім того, можуть виникнути труднощі з реалізацією за кордоном претензій у судовому чи несудовому порядку.