ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 868

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

Уповноважений банк може приймати як платіж за товари від повноважного представника юридичної особи-нсрсзидента в касу банку (для подальшого зарахування на розподільчий рахунок в іноземній валюті резидента) готівкову вільно конвертовану валюту в сумі до 10 000 (десяти тисяч) доларів США або в еквіваленті цієї суми в іншій вільно конвертованій валюті по офіційному обмінному курсу, встановленому Національним банком України на день зарахування коштів, за наявності:

експортного договору, в якому передбачена повна або часткова оплата в готівковій іноземній валюті (загальна сума, прийнята по одному договору, не може перевищувати 10 000 доларів США);

оригіналу митної декларації про ввезення нерезидентом в Україну іноземної валюти і довідки банка-исрсзидспта про зняття іноземної валюти з рахунка нерезидента. У митній декларації і на довідці банку робиться позначка про зарахування готівкової іноземної валюти на рахунок (копія митної декларації, довідка банка-нерезидента і дані паспорта нерезидента або документа, що його заміняє, залишаються в уповноваженому банку);

повноважень, наданих фізичній особі-нерезиденту юридичною особою-нерезидентом відповідно до умов контракту.

Готівкова іноземна валюта, отримана юридичними особами-резидентами або представництвами юридичних осіб-нерезидентів в уповноваженому банку, використовується винятково на ті цілі, на які вона отримана. На власників рахунків, відповідно до чинного законодавства України, покладається відповідальність за цільове використання цих засобів.

Якщо залишки іноземної валюти залишаються в неробочий час доби в касах тих суб'єктів підприємницької діяльності, яким дозволяється використовувати готівкову іноземну валюту як засіб платежу або як заставу, то уповноважений банк установлює ліміт зазначених залишків іноземної валюти в касі (у розрахунок ліміту каси не включаються кошти, що спрямовуються на виплату заробітної плати, і кошти на відрядження). Понадлімітні залишки готівкової іноземної валюти підлягають повній інкасації в установах уповноважених банків і зарахуванню на розподільчий рахунок в іноземній валюті юридичної особи-резидента. Якщо суб'єкти підприємницької діяльності працюють цілодобово, то закінченням робочого дня вважається початок операційного дня банку, в якому вони обслуговуються.

Якщо юридичні особи-резиденти працюють у вихідні і святкові дні, то вони можуть перевищувати встановлені ліміти залишку іноземної валюти в касі з обов'язковою інкасацією понадлімітних залишків в установи уповноваженого банку не пізніше наступного робочого дня банку.

Використання на території України готівкової іноземної валюти як засобу платежу дозволяється у випадку відсутності у фізичних осіб-нерезидентів або резидентів коштів у грошовій одиниці України і неможливості здійснення валютно-обмінних операцій через пункт обміну іноземної валюти в деяких певних випадках (див. далі) на території митниць, вокзалів, аеропортів, портів, готелів і в деяких інших випадках. При цьому при визначенні ціни товару і вартості наданих послуг використовується офіційний обмінний курс грошової одиниці України, встановлений НБУ на день здійснення платежу. Ці операції здійснюються відповідно до вимог Закону України від 06.07.95р. №. 265/95-ВР «Про застосування електронних контрольно-касових апаратів і товарно-касових книг при розрахунках із споживачами в сфері торгівлі, громадського харчування і послуг» у редакції Закону України від 06.06.96 р. № 227/96-ВР, із змінами і доповненнями.

На територіях митниць користування готівковою іноземною валютою дозволяється у випадку:

сплати мита, митних платежів або зборів фізичними особами — резидентами і нерезидентами відповідно до митного законодавства України;

сплати нерезидентами (юридичними та фізичними особами) дорожніх зборів і оформлення перевезень негабаритних, великовагових і небезпечних вантажів;

сплати платежів за охорону і супровід підакцизних і транзитних товарів митними органами із залученням, у разі потреби, підрозділів Міністерства внутрішніх справ України відповідно до чинного законодавства України;

• сплати нерезидентами консульських зборів для закриття віз

на в'їзд в Україну;

оплати нерезидентами послуг, наданих прикордонними санітарно- карантинними, ветеринарними, фітосанітарними й іншими службами контролю;

оплати нерезидентами послуг по обов'язковому медичному страхуванню, що гарантує надання їм швидкої медичної допомоги відповідно до чинного законодавства України;

реалізації суб'єктами підприємницької діяльності товарів і надання ними послуг (у зоні, звільненої від сплати мита і податків) за наявності відповідного дозволу Державної митної служби України.

На територіях вокзалів, аеропортів і портів використання готівкової іноземної валюти дозволяється у випадку:

• реалізації нерезидентам суб'єктами підприємницької діяльності паливно-мастильних матеріалів, продуктів харчування, медикаментів і надання нерезидентам послуг з обслуговування іноземних транспортних засобів (літаків, суден, паромів, поїздів), їхніх пасажирів і членів екіпажа. Розрахунки з нерезидентами здійснюються на підставі рахунка, рахунка-фактури або відповідно до укладеного договору (контрактом), що передбачають оплату в готівковій іноземній валюті. Підставою для зарахування іноземної валюти на розподільчий рахунок юридичної особи-резидента є копії рахунка або рахунка-фактури і копія митної декларації про ввезення іноземної валюти в Україну нерезидентом (копія митної декларації залишається в уповноваженому банку);

переоформлення фізичним особам суб'єктами підприємницької діяльності квитків і доплати за багаж у день здійснення цього міжнародного рейсу;

реалізація суб'єктами підприємницької діяльності юридичним особам-нерезидентам, що в силу метеорологічних обставин або поломки змушені були здійснити непередбачену посадку або зайти в порт, паливно-мастильних матеріалів, продуктів харчування, медикаментів і надання нерезидентам послуг з обслуговування пасажирів і членів екіпажу іноземних транспортних засобів (літаків, суден). Підставою для зарахування іноземної валюти на розподільчий рахунок юридичної особи-резидента є копія рахунка або рахунка фактури і копія митної декларації про ввезення іноземної валюти в Україну нерезидентом (копія митної декларації залишається в уповноваженому банку);

• надання суб'єктами підприємницької діяльності послуг нерезидентам із застосуванням дорожніх чеків у вільно конвертованій валюті.

Дозволи на роботу з дорожніми чеками у вільно конвертованій валюті суб'єктам підприємницької діяльності надаються Кримським республіканським, обласними і по м. Києву та Київській області управліннями Національного банку України або Головним управлінням Національного банку України за наявності агентської угоди між суб'єктом підприємницької діяльності й уповноваженим банком.

В інших випадках на території України використання готівкової іноземної валюти дозволяється у випадках:

надання суб'єктами підприємницької діяльності готельних послуг нерезидентам з оплатою в іноземній валюті, в тому числі із застосуванням дорожніх чеків у вільно конвертованій валюті. Дозволи на здійснення операцій із дорожніми чеками у вільно конвертованій валюті суб'єктам підприємницької діяльності надаються Кримським республіканським, обласними і по м. Києву і Київської області управлінням Національного банку України або Головним управлінням Національного банку України за наявності агентської угоди між суб'єктом підприємницької діяльності й уповноваженим банком;

виплати іноземної валюти готівкою за пластиковими картками міжнародних платіжних систем в уповноважених банках;

здійснення розрахунків у готівковій іноземній валюті між юридичними особами резидентами і нерезидентами (фізичними або юридичними особами) на території України за наявності індивідуальної ліцензії, наданої Національним банком України.

Дозволяється також користуватися готівковою іноземною валютою як засобом, якщо суб'єкти здійснюють підприємницьку діяльність, торгівлю і надання послуг за межами України на транспортних засобах, що їм належать (зафрахтовані) і формуються в Україні, в таких випадках:

за реалізовані товари і надані послуги на повітряних, морських, річкових суднах, у поїздах і автобусах;

за надані послуги з міжнародних пасажирських перевезень і паромних переправ у прикордонних з Україною зонах.

Іноземна валюта, що ввозиться в Україну в касах суден, поїздів, паромів, автобусів, командирами літаків і яка отримана за продані квитки, товари і перевезення багажу, підлягає обов'язковому декларуванню на митниці і зарахуванню на розподільчий рахунок в іноземній валюті юридичної особи-резидента в сумах, задекларованих у митній декларації.

На оригіналі митної декларації ставиться позначка уповноваженого банку про прийняття готівкою іноземної валюти, а копія м итної декларації залишається в уповноваженому банку.

У цих випадках при визначенні ціни товару і вартості наданих послуг використовується офіційний обмінний курс Національного банку України, встановлений на час перетину митного кордону України транспортним засобом.

Порушення правил використання готівкової іноземної валюти на території України тягне за собою відповідальність згідно з чинним законодавством. Так, використання інвалюти на території України як засобу платежу без індивідуальної ліцензії НБУ тягне за собою стягнення штрафу в сумі, еквівалентній сумі зазначених валютних цінностей, перерахованої у валюту України за обмінним курсом НБУ на день здійснення таких операцій.

Відповідальність за порушення порядку декларування валютних цінностей

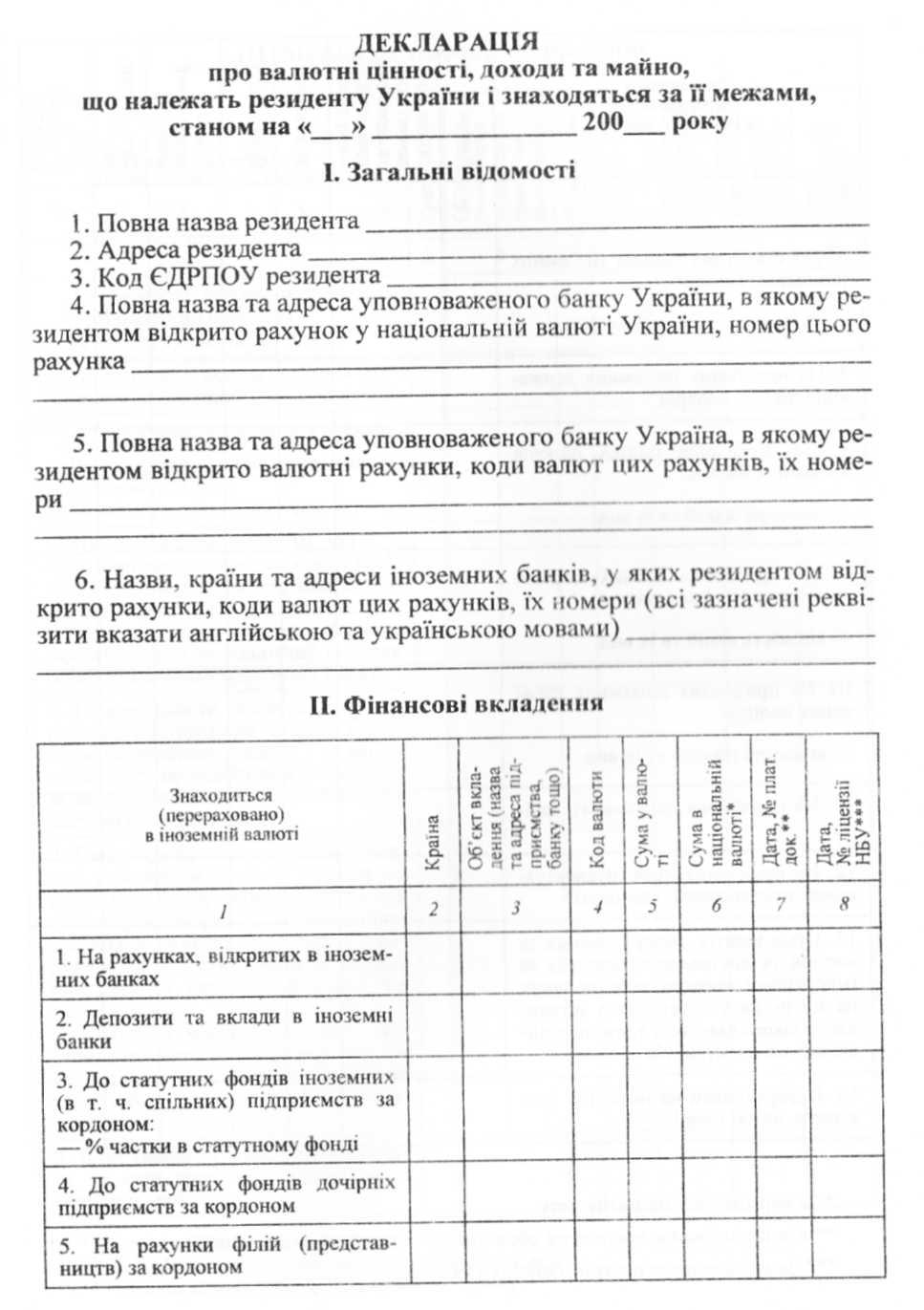

Валютні цінності, а також інше майно, що належить резидентам і перебуває за межами України, підлягають обов'язковому декларуванню.

Суб'єкти підприємницької діяльності здійснюють декларування в регіональних відділеннях Національного банку України та в державних податкових адміністраціях (інспекціях) за місцем свого перебування тільки в тому випадку, коли валютні цінності, які їм належать, перебувають за межами України.

Уповноважений банк суб'єкта підприємницької діяльності реєструє подані таким суб'єктом три примірники Декларації про валютні цінності, прибутки і майно, що належать резиденту України і знаходяться за її межами. Після цієї реєстрації третій примірник залишається в регіональному відділенні Національного банку України, а інші два примірники Декларації про валютні цінності, прибутку і майне суб'єкт підприємницької діяльності подає в органи податкової служби за місцем свого перебування. Перший примірник такої Декларації залишається в органах податкової служби, а другий зі штампом і підписом начальника валютної інспекції суб'єкт підприємницької діяльності подає у відпо-

відне регіональне відділених Національного банку України. При одержанні зазначеного примірника Декларації про валютні цінності, прибутки і майно регіональне відділення Національного банку України видає суб'єкту підприємницькій діяльності довідку про проведення декларування.

Ті суб'єкти підприємницької діяльності, що мають за межами України належні їм валютні цінності, прибутки та інше майно, для безперешкодного проходження митного оформлення експортно-імпортних вантажів повинні подати довідку про проведення декларування в органи митної служби. У разі відсутності за межами України валютних цінностей та майна до ДПА подається відповідна довідка.

Суб'єкти підприємницької діяльності, обов'язкове декларування здійснюють за підсумками звітного періоду в терміни, встановлені для подання квартальної або річної бухгалтерської звітності. Підприємства з іноземними інвестиціями здійснюють декларування до 20-го числа місяця, наступного за звітним кварталом, або в терміни, встановлені для подання річної звітності.