ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 879

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

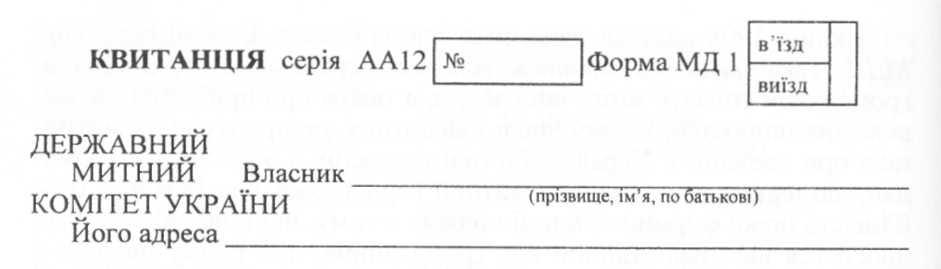

Ввезення валюти в Україну

Ввезення іноземної валюти в Україну в сумі:

до 10 000 доларів США або еквівалента цієї суми в іншій іноземній валюті вирішується без документів, що підтверджують джерело походження цієї валюти;

від 10 000 до 50 000 доларів США або еквівалента цієї суми в іншій іноземній валюті, з урахуванням платіжних документів в іноземній валюті і дорожніх чеках, дозволяється за умови подачі резидентами заяви на ввезення валюти готівкою з вказівкою мети ввезення, а також подання митниці документів про джерела походження валюти;

понад 50 000 доларів США або еквівалента цієї суми в іншій іноземній валюті здійснюється в безготівковому порядку або за допомогою платіжних документів. На ввезення валюти готівкою, що перевищує 50 000 доларів США, необхідно маги спеціальний дозвіл Національного банку України.

Ввезення раніше вивезеної національної валюти України дозволяється за умови надання митної декларації на вивезення цієї валюти з України.

Національна валюта, сума якої перевищує зазначену норму, може бути завезена тільки в касах транспортних засобів (пароплавів, поїздів, літаків), що належать резидентам України і здійснюють торгівлю в кафе, ресторанах, барах, буфетах за мерами України на українські гривні або за ліцензією Національного банку України.

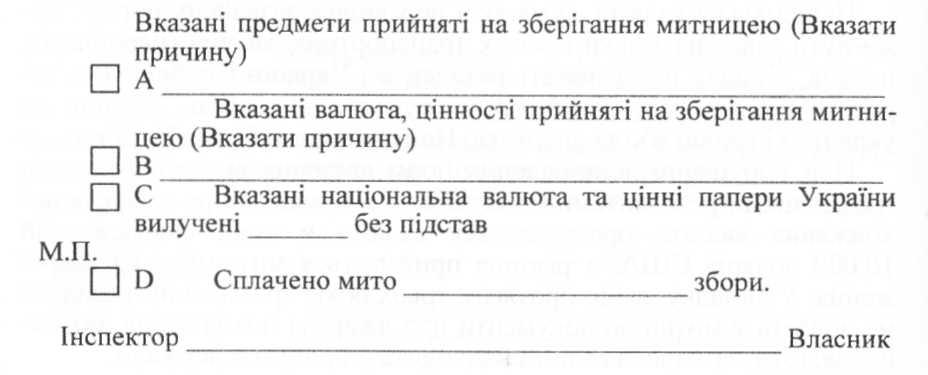

При порушенні встановлених норм ввезення іноземної валюти громадянами-резидентами і відсутності документів про джерела походження валюти пропускається валюта в сумі, еквівалентній 10 000 доларів США, а різниця приймається митницею на збереження. У випадку, якщо протягом трьох років громадянин-резидент не подасть у митницю документи про джерела походження іноземної валюти, зазначена валюта надходить у прибуток держави.

|

со S |

Найменування предметів, валюти, цінностей |

Підстава для вилучення чи прийняття |

ABC |

|

|||||||

|

Одиниця виміру |

Сума |

Ставка мита або митних зборів |

Розмір платежу |

||||||||

|

Кількість |

Загальна сума чи вартість |

Сума стягнення мита та митних зборів |

Сума стягнення складських зборів |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього( ) |

|

|

|

||||||||

Вивезення валюти з України

Вивезення валюти з України дозволяється в таких обсягах:

національну валюту громадянам-резидентам — до 10 неоподатковуваних мінімумів прибутків громадян на одну особу незалежно від віку;

національну валюту громадянам-нерезидентам — до 5 неоподатковуваних мінімумів прибутків громадян на одну особу незалежно від віку;

облігації, ощадні книжки банків, чеки, акції банків, підприємств і організацій, деноміновані в українській валюті;

ювілейні і пам'ятні монета України (відповідно до переліку Національного банку України) з недорогоцінних металів— без обмежень; із золота і срібла — до 50 штук кожного найменування;

іноземну валюту, що була раніше завезена з-за кордону (протягом одного року), що підтверджується митною декларацією;

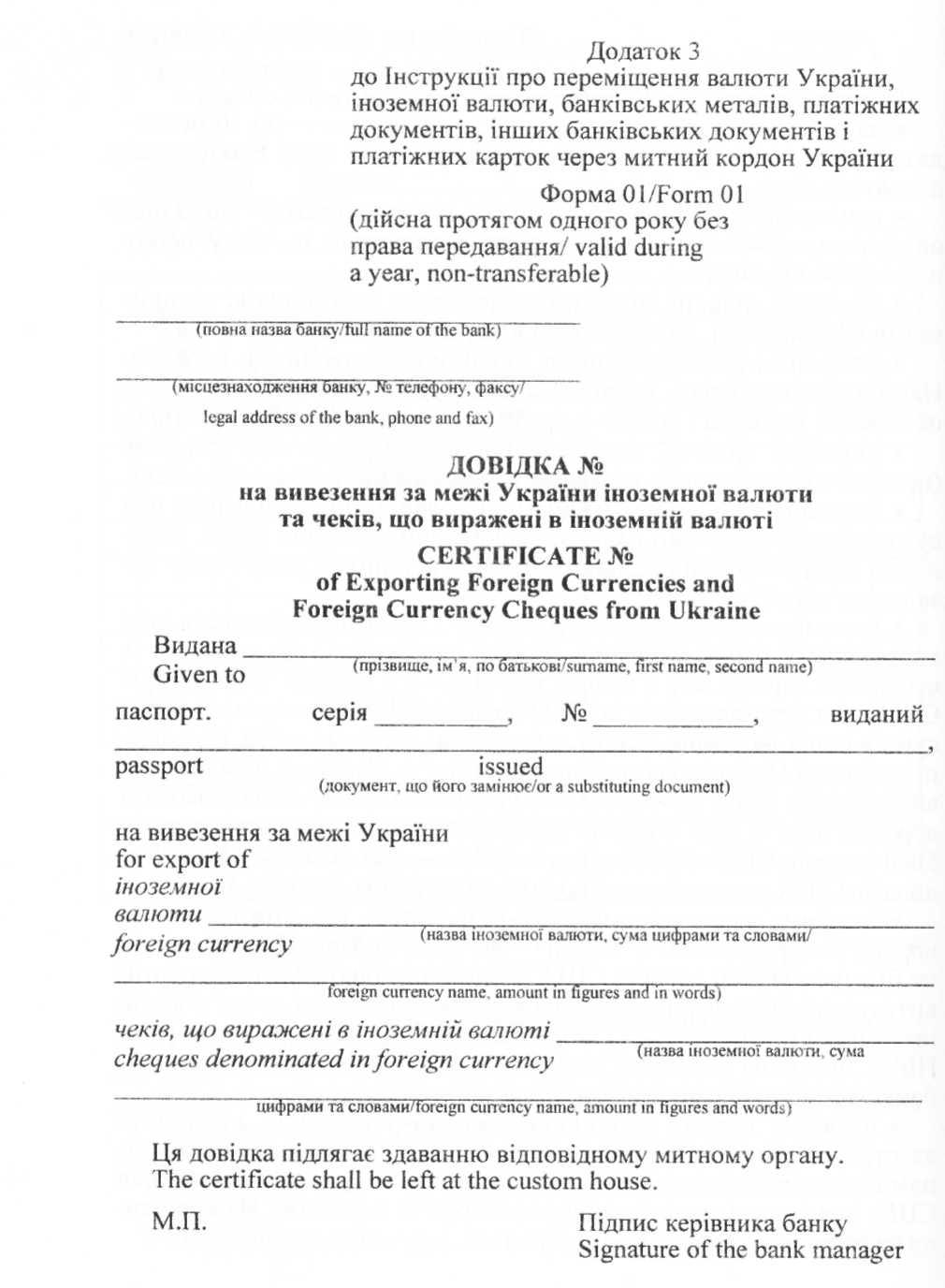

іноземну валюту в сумі до 1000 доларів (або еквівалент цієї суми в іншій іноземній валюті, включаючи російські рублі, перелічені за курсом Національного банку України) на одну особу незалежно від віку;

іноземну валюту, куплену або зняту з валютного рахунка в уповноваженому банку фізичною особою-резидентом, що виїжджає в особистих справах або з метою туризму. у сумі до 4000 доларів США, для нерезидента — до і 000 доларів < '! і ІА (або еквівалент цієї суми в іншій іноземній валюті, включаючи російські рублі, перелічені за курсом Національного банку України) за наявності довідки уповноваженого банку за формою МОЇ. Дозволяється також вивозити дорожні чеки й інші платіжні документи в сумі, що не перевищує 5000 доларів США (1 000 доларів США без дозволу плюс 4000 доларів США — за наявності дозволу (ліцензії) за формою№3);

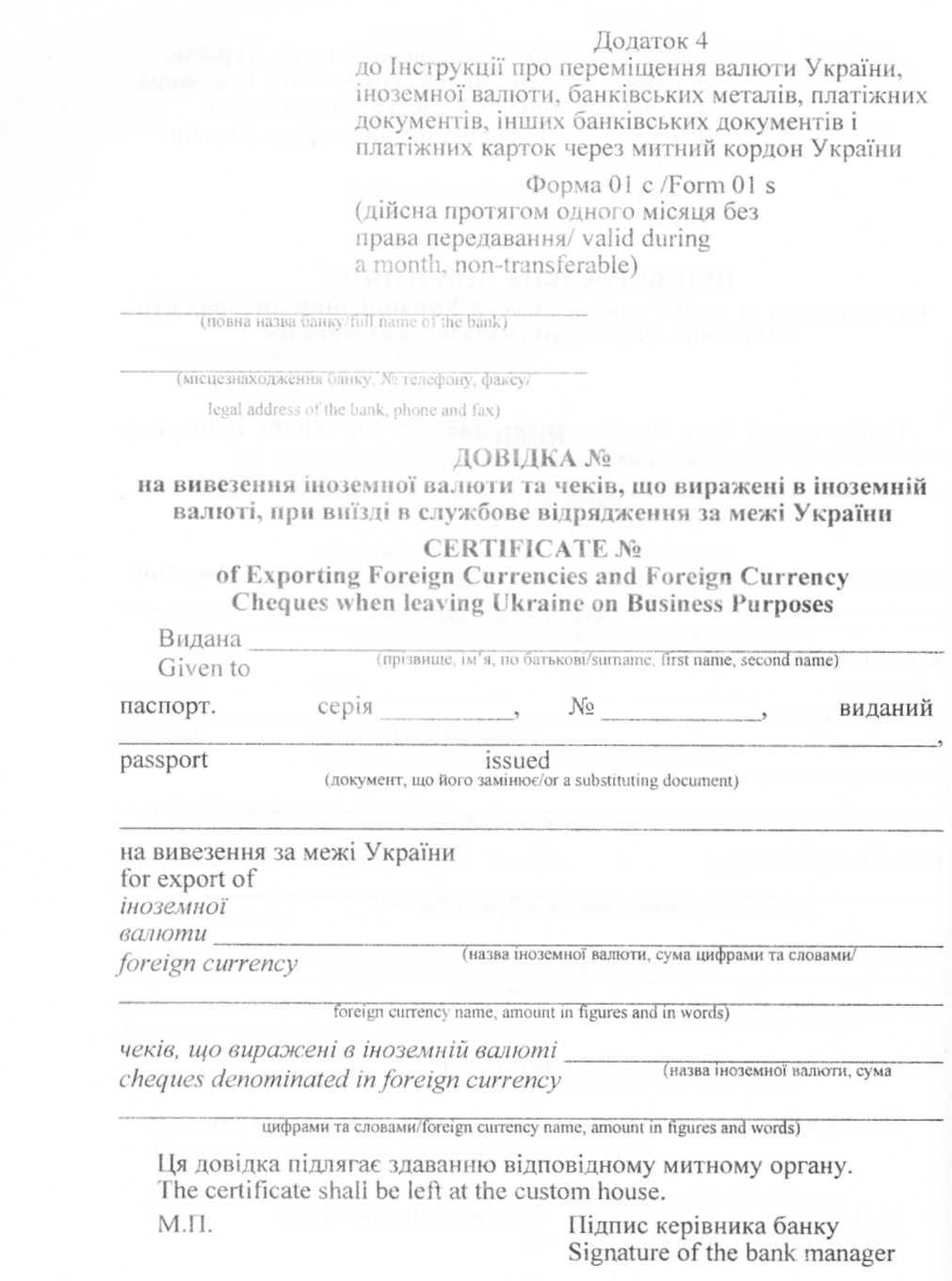

іноземну валюту громадянам-резидентам, що виїжджають за кордон у відрядження, — в сумі — до 9 000 доларів США (витрата не більше ніж 300 доларів США на добу), а також на транспортні витрати до 1000 доларів США (або еквівалент цієї суми в іншій іноземній валюті, включаючи російські рублі, перелічені за курсом НБУ). Дозвіл на вивезення за формою № 01с видає уповноважений банк на підставі розрахунку підприємства або організації;

іноземну валюту юридичним особам-резидентам, що мають автотранспортні засоби або орендують їх і займаються перевезенням вантажів і пасажирів за межі України, — в сумі до 1000 доларів США для оплати експлуатаційних потреб за кордоном. На вивезення валюти на підзвітну особу видається доручення організації;

іноземну валюту готівкою або чеками громадянам-рези-дентам, що виїжджають з України за кордон на постійне місце проживання, — в сумі до 4000 доларів США на одну особу (або еквівалент цієї суми в іншій іноземній валюті) на підставі дозволу за формою № 01;

іноземну валюту в сумі до 5000 доларів США (або еквівалент цієї суми в іншій іноземній валюті за курсом, установленим Національним банком України), право на вивезення якої надано командиру літака або касиру (у суднових касах) юридичними особами-резидентами (пароплавствами, авіакомпаніями, зональними управліннями авіаліній, туристичними організаціями й ін.), що мають власні літаки, пароплави або які їх орендують для виконання рейсів за межі України, для оплати експлуатаційних потреб за кордоном.

На вивезення валюти на підзвітну особу видається доручення організації. Уповноважений банк надає дозвіл на вивіз валюти з України за формою № 02.

Громадянам-резидентам, що виїжджають за кордон на постійне місце проживання, вивезення валюти з України забороняється.

Заборонено вивезення за межі України облігацій державних позик. Громадянам-резидентам і нерезидентам, що виїжджають за кордон, вивезення іноземної валюти (чеків) у сумі, що перевищує встановлені норми, дозволяється за наявності митної декларації на її ввезення, а також дозволу уповноваженого банку або ліцензії Національного банку України. Термін дії дозволу по формах № 01, № 02 на вивезення іноземної валюти готівкою і чеками для фізичних осіб (форма № 01) 1 рік, для юридичних осіб (форма № 02) — 1 місяць.

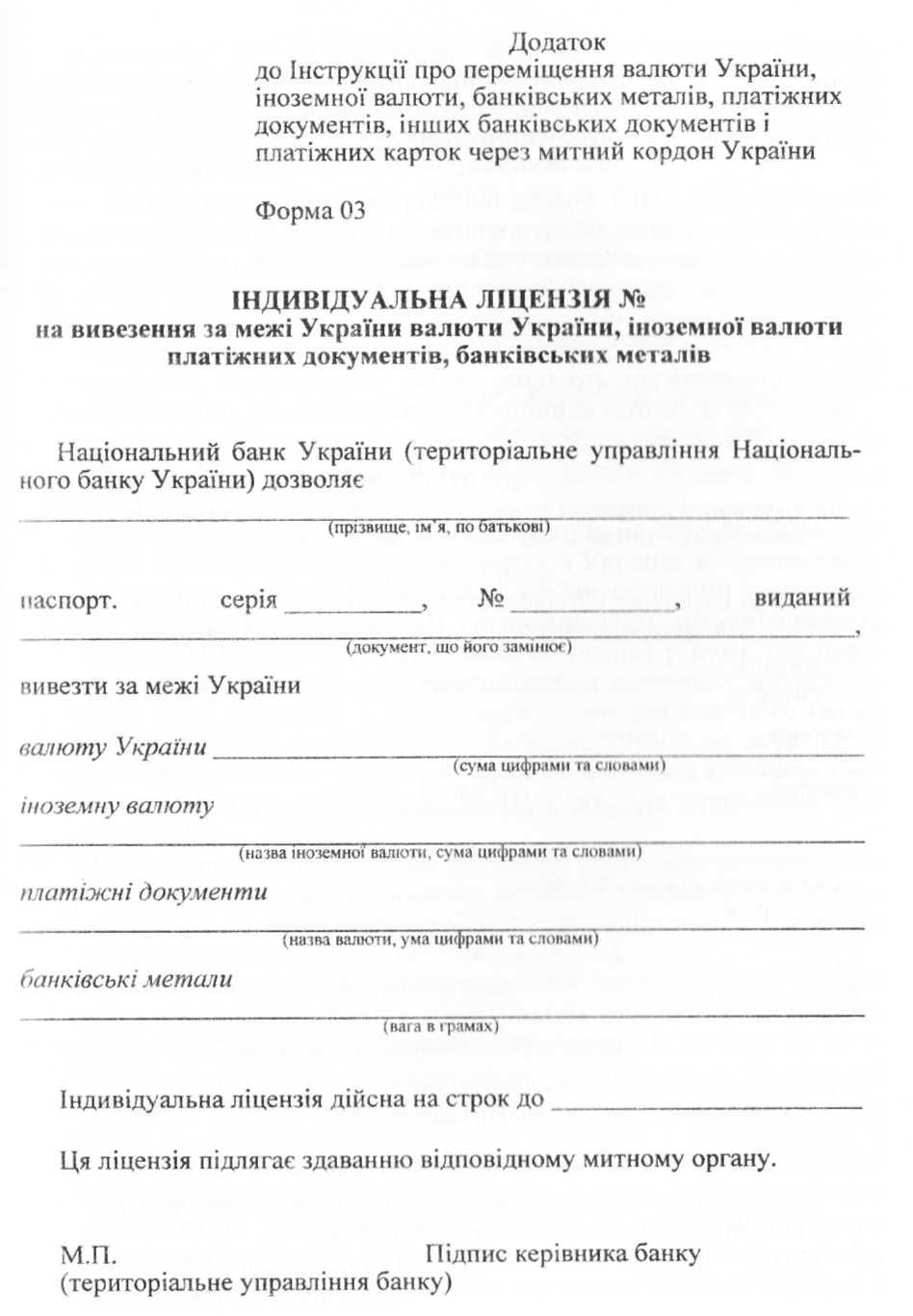

Національний банк України дозволяє керівникам регіональних управлінь НБУ надавати ліцензію на вивіз іноземної валюти готівкою в сумі до 25000 доларів США (або еквівалент в іншій іноземній валюті за курсом, установленим НБУ).

Що стосується порядку переміщення через митний кордон України пластикових карток міжнародних платіжних системі, то листами Державної митної служби України від 11.11.98 р. № 09/1-2709-ЭП «Про придбання автомобіля за допомогою банківської платіжної картки міжнародної платіжної системи VISA» і від 16.03.99 р. №09/1-690-ЕП «Щодо ввезення і пересилання в Україну пластикових карток» роз'ясняється, що пластикова картка не може бути віднесена ні до валютних цінностей, ні до іноземної валюти, ні до платіжних документів та інших цінних паперів, оскільки вона має лише ознаку ідентифікаційного засобу. Обмежень на використання колітів, що знаходяться на картках в

уповноважених банках, фізичними особами за межами України не існує, оскільки кошти в іноземній валюті на зазначених рахунках легалізовані і персоніфіковані. Що стосується юридичних осіб-резидентів, то для них використання засобів по корпоративних картках міжнародних платіжних систем дозволяється тільки на відрядження за кордон України відповідно до встановлених норм, що наведені раніше.

Відповідальність суб'єктів зовнішньоекономічної діяльності за порушення валютного законодавства України

При проведенні зовнішньоекономічної діяльності, зокрема при експорті (імпорті) товарів (робіт, послуг), суб'єкти зовнішньоекономічної діяльності в якості розрахунків використовують валютні цінності.

Режим здійснення операцій з валютними цінностями, загальні принципи валютного регулювання, повноваження державних органів, функції банків та інших кредитно-фінансових установ України в регулюванні валютних операцій, права і обов'язки суб'єктів валютних відносин, порядок здійснення валютного контролю, відповідальність за порушення валютного законодавства встановлюється валютним законодавством України.

Резиденти і нерезиденти мають право бути власниками валютних цінностей, які знаходяться:

• на території України;

• за межами території України, крім випадків, передбачених законодавством України.

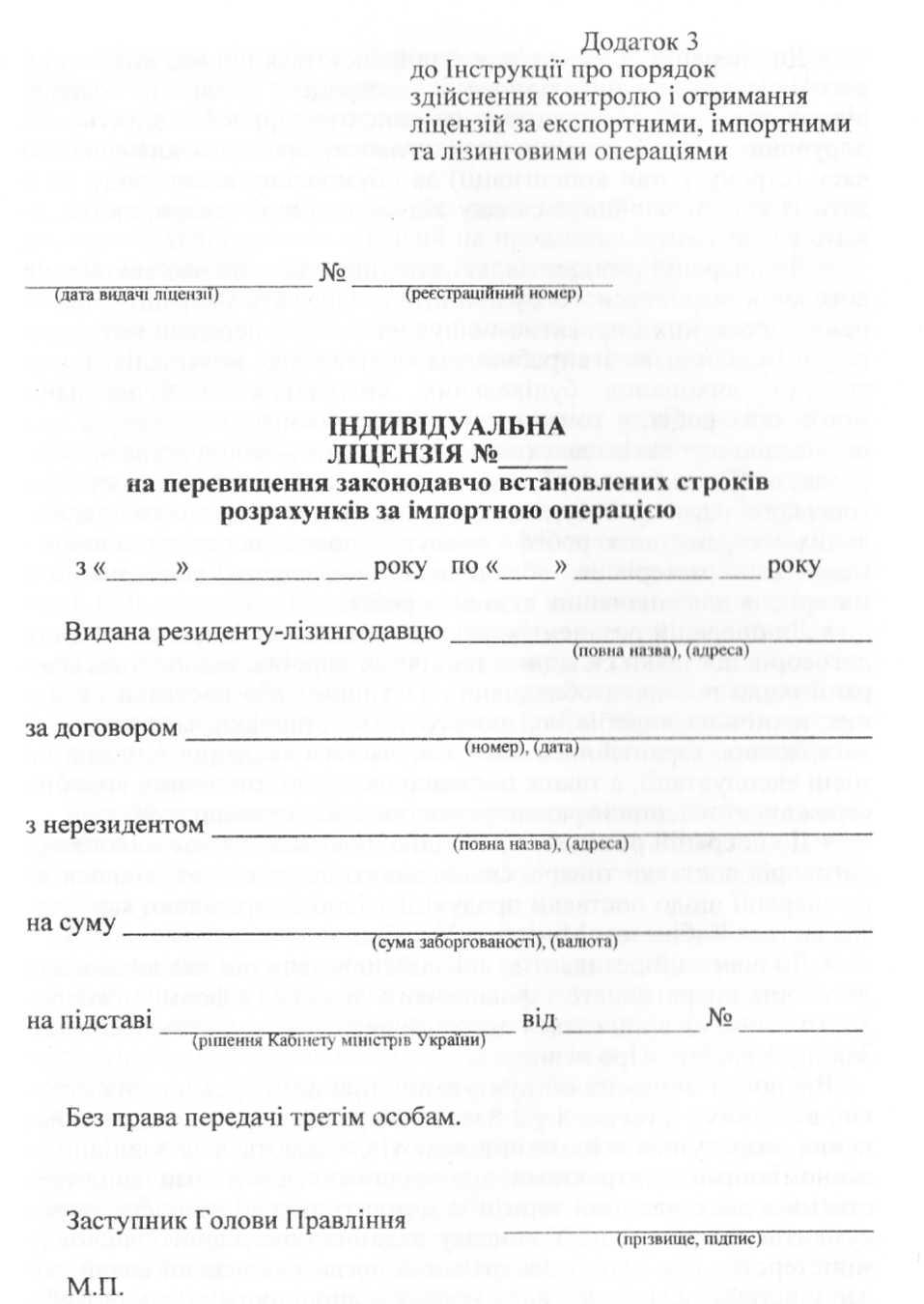

Операції щодо переказу і пересилання валютних цінностей за межі України потребують наявності індивідуальної ліцензії. Однак у випадку, коли переказ іноземної валюти за межі України здійснюється резидентами як платіж в іноземній валюті за здійснення зобов'язань перед нерезидентом в оплату продукції (робіт, послуг), прав інтелектуальної власності та інших майнових прав (за винятком оплати валютних цінностей), індивідуальна ліцензія на здійснення такої операції не потрібна.

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Порядок здійснення розрахунків в іноземній валюті по господарських операціях резидентів регулюється законодавчими актами України. Виручка резидентів в іноземній валюті підлягає зарахуванню на їх валютні рахунки в уповноважених банках у строки сплати заборгованостей, зазначених у контрактах, але не пізніше ніж через 90 календарних днів із моменту митного оформлення продукції, яка експортується, а у випадку експорту робіт, прав інтелектуальної власності — з моменту підписання акту чи іншого документа, який засвідчує виконання робіт, експорт прав інтелектуальної власності.

У випадку здійснення резидентами імпортних операцій, які здійснюються за зовнішньоекономічними договорами та передбачають відстрочку поставки, товари (роботи, послуги), що імпортуються за такими договорами, повинні надійти в Україну в термін, зазначений у договорі, але не пізніше ніж через 90 календарних днів з моменту здійснення авансового платежу чи виставлення векселя на користь постачальника продукції (робіт, послуг), що імпортується. При здійсненні розрахунків за імпортні операції у формі документарного акредитива, товари, роботи, послуги, які є предметом зовнішньоекономічної угоди, повинні надійти в Україну потягом 90 календарних днів з моменту здійснення платежу уповноваженим банком на користь нерезидента.

Порушення резидентами строків тягне за собою стягнення пені за кожен день прострочки в розмірі 0,3 % від суми не отриманої виручки, вираженої в іноземній валюті, перерахованої в грошову одиницю України за курсом Національного банку України на день виникнення заборгованості. Днем виникнення заборгованості вважається перший день після закінчення законодавчо встановлених строків розрахунків по експортних, імпортних, лізингових операціях або строків, встановлених відповідно до раніше отриманих щодо цих операцій ліцензіях.

У випадку звернення резидента з позовною заявою про стягнення з нерезидента заборгованості, яка виникла внаслідок недотримання нерезидентом строків, передбачених зовнішньоекономічними договорами, встановлені такі особливості нарахування і стягнення пені:

• у випадку прийому судом чи арбітражним судом, Міжнародним комерційним арбітражним судом чи Морською арбітражною комісією при Торгово-промисловій палаті України позовної заяви резидента про стягнення з нерезидента заборгованості, яка виникла внаслідок недотримання нерезидентом строків, передбачених експортно-імпортними контрактами, строки, передбачені статтями 1 і 2 даного Закону, призупиняються, і пеня за їх порушення в цей період не сплачується;

у випадку прийняття судом чи арбітражним судом рішення про відмову в позові повністю чи частково або зупинення (закриття) виробництва по справі або залишення позову без розгляду строки поновлюються, і пеня за їх порушення сплачується за кожен день прострочення, включаючи період, на який ці строки були призупинені;

у випадку прийняття судом чи арбітражним судом рішення про задоволення позову, пеня за порушення строків не сплачується з дати прийому позову до розглядання судом чи арбітражним судом.