ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.08.2024

Просмотров: 1070

Скачиваний: 1

СОДЕРЖАНИЕ

Глава 1. Цели и инструменты макроэкономического анализа.

1.1. Понятие макроэкономики, ее цели и инструменты анализа

1.2. Основные макроэкономические показатели и их содержание

1.3. Совокупный спрос и совокупное предложение. Факторы, их определяющие

2.1. Классическая модель макроэкономического равновесия

2.5. Равновесный объем национального производства в кейнсианской модели

2.7. Инвестиции и доход: эффект мультипликатора

3.1. Понятие экономического цикла и его фазы

3.2. Причины циклических колебаний в рыночной экономике

3.3. Особенности механизма и форм цикла в современных условиях

4.4. Государственная политика в области занятости

5.1. Сущность, причины и измерение инфляции

53. Социально-экономические последствия инфляции

6.1. Понятое и сущность денег. Денежная масса

6.2. Спрос на деньги: классическая и кейнсианская концепции

6.3. Предложение денег. Денежный мультипликатор

6.5. Долгосрочное равновесие денежного рынка. Монетарное правило м. Фридмена

7.1. Банковская система, ее структура и функции

7.2. Инструменты денежно-кредитной политики государства

7.3. Фискальная (налогово-бюджетная) политика государства

9.1. Объективные основы формирования и развития мирового хозяйства

9.2. Современные формы мирохозяйственных связей на микроуровне в торгово-производственной сфере

9.4. Международные валютно-кредитные отношения и формирование мирового финансового рынка

10.2. Теории международной торговли французских физиократов и английских классиков

10.3. Факторная теория международной торговли хекшера—олина. Парадокс в. Леонтьева

10.4. Теории распределения доходов от внешней торговли

11.2. Тарифные методы регулирования международной торговли

12.2. Анализ статей платежного баланса

12.4. Спрос на иностранную валюту и ее предложение

12.5. Системы обменного курса валют

13.2. Мультипликатор расходов в открытой экономике

14.1. Денежная и налогово-бюджетная политика при фиксированном обменном курсе

14.2. Результаты денежной и налогово-бюджетной политики в условиях плавающего обменного курса

15.2. Предпосылки экономического роста

15.3 Экономический рост и изменения в структуре экономики и общественных институтах

15.4. Факторы и типы экономического роста

16.2. Неокейнсианские модели роста е. Домара и р. Харрода

16.3. Неоклассические модели роста р. Солоу, док. Мида, а. Льюиса

17.1. Доходы населения, источники их формирования и способы распределения

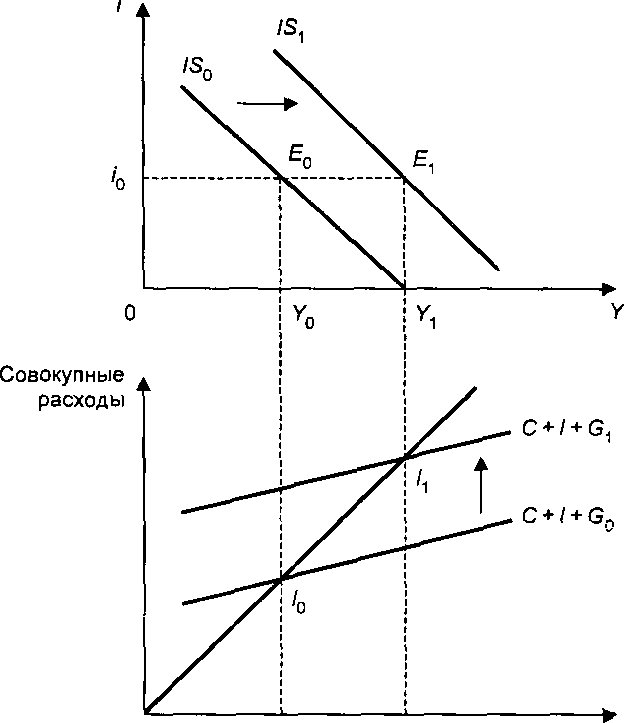

Таким образом, кривая IS отражает не функциональную зависимость между процентной ставкой и доходом, а множество равновесных ситуаций на товарном рынке, которые получаются в результате проекции функции сбережения и функции инвестиции.

Кривая IS имеет отрицательный наклон, поскольку снижение процентной ставки увеличивает объем инвестиции, а следовательно, и совокупный спрос, увеличивая тем самым равновесное значение дохода.

Сдвиг кривой IS может быть в тех случаях, когда изменяются нежели процентная ставка, факторы. К таким факторам относятся

уровень потребительски:%)асходов,

уровень государственных закупок,

чистые налоги,

изменение объемов инвестиций при существующей процентной ставке (в результате сдвига кривой, т. е. роста инвестиционного спроса

Предположим, в результате целенаправленных действий государства увеличивается объем государственных расходов > Это приведет к росту равновесного объема производства и дохода (7, > К0). При прежней процентной ставке равновесный объем дохода станет больше, чем раньше. Кривая сдвинется в положение (рис. 8-1).

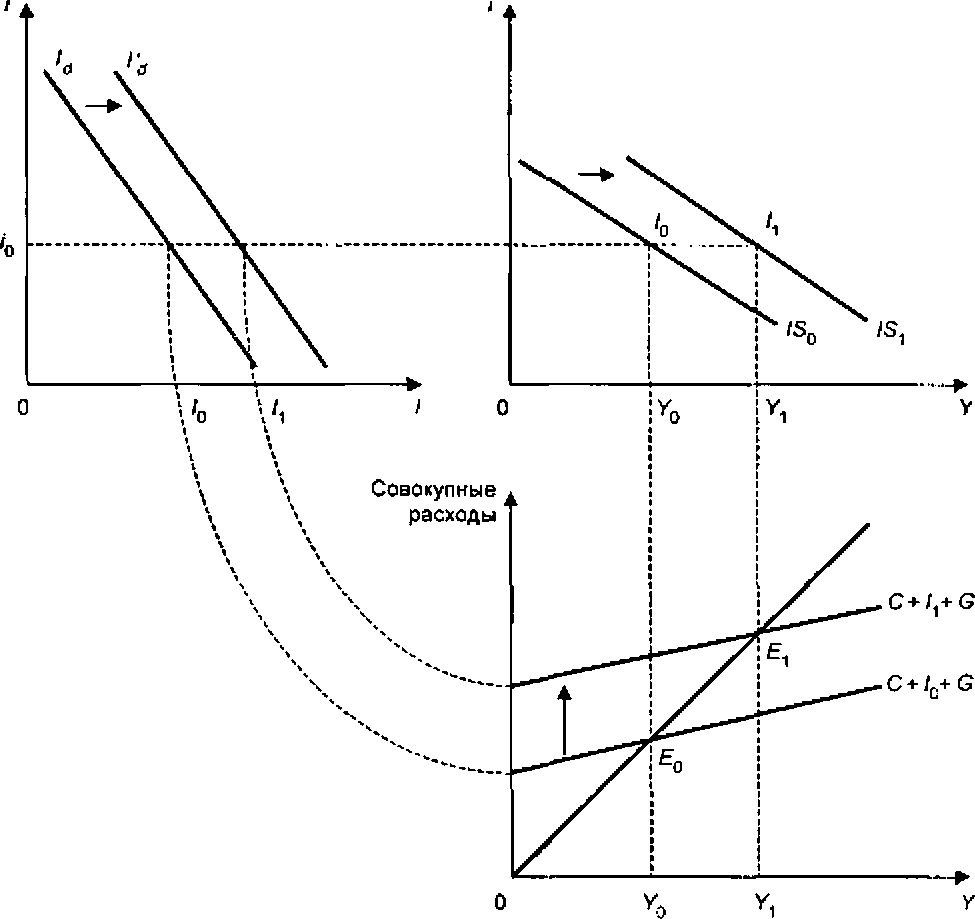

Аналогичный эффект будет наблюдаться при изменении инвестиционных планов предпринимателей (рост оптимизма или пессимизма при любой процентной ставке), что приведет к сдвигу кривой инвестиционного спроса а значит и к сдвигу линии совокупных расходов, вслед за чем сдвинется и кривая IS (рис. 8-2).

О у0 У, Y

Рис. 8-1. Сдвиг кривой /S при изменении государственных расходов

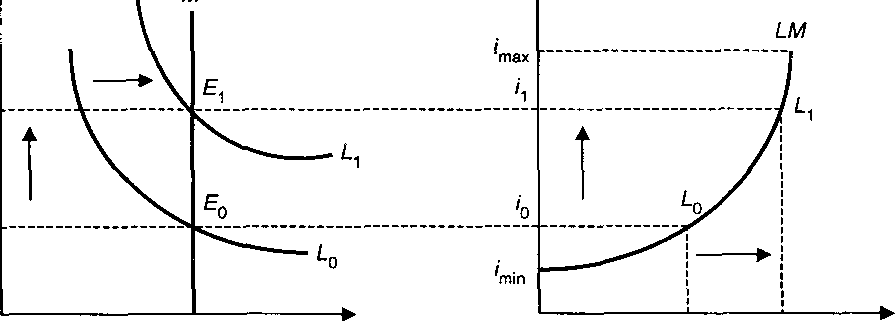

Теперь обратимся к денежному рынку. Кривая LM, как было показано, отражает зависимость между процентной ставкой i и уровнем дохода Y, возникающую на рынке денежных средств. Каждая точка кривой LMозначает равенство спроса на деньги L и предложения денег А/г Такое равновесие на денежном рынке достигается лишь в том случае, когда с ростом дохода Y процентная ставка i будет повышаться.

Чтобы глубже вникнуть в это условие, вспомним, что в кейнсианской теории спроса на деньги выделено три мотива: трансакционный, предосторожности и спекулятивный. Первые два мотива отражают традиционную роль денег как средства обращения и платежа, поэтому в экономической литературе их обычно объединяют под общим понятием трансакционного спроса, который зависит от уровня располагаемого дохода:

Спекулятивный спрос на деньги — это спрос со стороны активов, и он зависит от процентной ставки: при низкой ставке экономические агенты отдают предпочтение ликвидности (хранят богатство в форме наличных денег), напротив, при высокой процентной ставке предпочитают хранить богатство в ценных бумагах. Следовательно, спекулятивный спрос на деньги — убывающая функция процентной ставки: La = L(i).

Рис. 8-2. Сдвиг кривой /S при изменении инвестиционного спроса

Выделение Дж. Кейнсом спекулятивного спроса на деньги -—важный элемент его теории эффективного спроса. Хранение сбережений в ликвидной форме уменьшает общий платежеспособный спрос, поскольку деньги как имущество не расходуются на личное потребление и не обращаются в инвестиции. Сбережения же, существующие в форме ценных бумаг, являются по существу ссудным капиталом. Поэтому они увеличивают и потребительский, и инвестиционный спрос. Следовательно, при увеличении спекулятивного спроса на деньги эффективный спрос прекращается, и наоборот.

Общий спрос на деньги складывается из спроса на деньги для сделок и спекулятивного спроса и является соответственно функцией дохода и процентной ставки:

Таким образом, равновесие на денежном рынке предполагает выполнение следующего условия:

При данном уровне дохода равновесие денежного рынка будет находиться в точке пересечения кривой L0 с линией предложения денег М", как это показано на рис. 8-3,а. Если же уровень дохода будет изменяться, например, в сторону возрастания (рис. 8-3,о), то это приведет к увеличению спроса на деньги (сдвиг кривой Z0 в положение Lx ) и росту процентной ставки с

Рис. 8-3. Влияние изменения дохода на спрос на деньги и процентную ставку при фиксированном предложении денег

О м/Р м/р О У0

а б

на деньги (сдвиг Z0 в положение ) и, следовательно, повышает процентную ставку с ia до . На рис. 8-3,6 показана кривая LM, иллюстрирующая важное условие равновесия го рынка: с ростом дохода процентная ставка должна повышаться.

Кривая LM имеет специфическую конфигурацию: горизонтальную и вертикальную части. Горизонтальный участок кривой отражает тот факт, что процентная ставка не может опуститься ниже минимального

В результате получим множество равновесных ситуаций в точках пересечения линий предложения с кривыми спроса на деньги La , Lx и т. д. Это значит, что каждому парному значению процентной ставки и дохода будет соответствовать свое равновесное состояние денежного рынка. Графически линия равновесия денежного рынка будет представлена кривой LM как положительной функцией процентной ставки и национального дохода. Рисунок 8-3,6 показывает, что рост дохода с У0 до F, увеличивает спрос

' а '

1* . л

значения imin , а вертикальная часть этой кривой показывает, что за пределами максимального уровня процентной ставки никто не будет держать сбережения в ликвидной (денежной) форме, а обратит их в ценные бумаги. Сдвиг кривой LM будет иметь место при изменении предложения денег или изменении уровня цен.

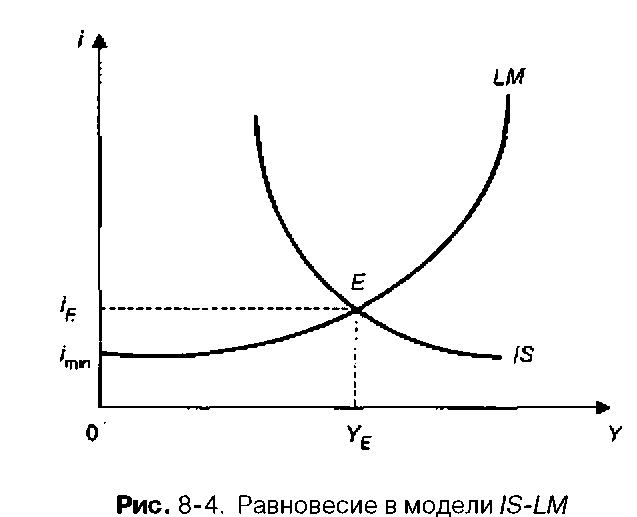

Совместное равновесие товарного и денежного рынков достигается в точке пересечения кривых IS и £.М(рис. 8-4).

Модель IS-LM позволяет найти также сочетания рыночной процентной ставки и уровня дохода (выпуска), при которых одновременно достигается равновесие на товарном и денежном рынках.

Кривые IS и LM построены не только для данного уровня цен Р, но и для данных уровней государственных расходов G, налоговых поступлений Т и денежного предложения М. В этом случае существует лишь одно сочетание значений процентной ставки и уровня дохода YE) ,при котором достигается равновесие одновременно на двух рассматриваемых рынках. Пересечение кривых IS и LM в точке Е означает, что денежное предложение достаточно для такой процентной ставки, которая уравновешивает планируемые инвестиции и сбережения. Поскольку кривая IS связана с планируемыми расходами, ее изменение отражает изменения в фискальной политике. Кривая LM отражает изменения в монетарной политике, поскольку связана с денежным предложением. Таким образом, модель IS-LM позволяет оценить совместное влияние на макроэкономику фискальной (налогово-бюджетной) и монетарной (денежно-кредитной) политики.

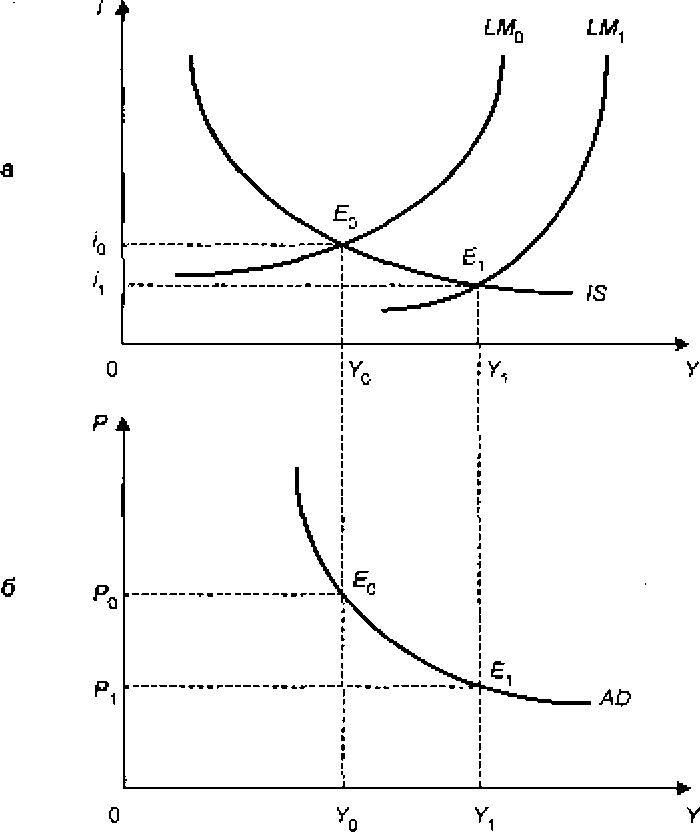

На рис. 8-5,с? показано изменение равновесия в системе двух рынков при понижении уровня цен Р (при условии неизменных значений G, Т и М). Кривая IS в этом случае не изменяет своего положения, поскольку

Рис. 8-5. Изменение равновесия в системе двух рынков при понижении уровня цен Р на товарном рынке

основные факторы, определяющие ее конфигурацию (государственные расходы, налоги, ожидаемый доход), остаются прежними. Кривая сдвинется вправо (LM,),поскольку реальное предложение денег М/Р в этом случае возрастет.

Следовательно, равновесие в системе товарного и денежного рынков может быть достигнуто при более низкой процентной ставке г, и более высоком уровне выпуска У{ по сравнению с первоначальным положением кривой £М0. Таким образом, равновесие сдвигается из точки Е0 в точку

Поскольку уровень цен понизился (что равносильно увеличению реального предложения денег М/Р), то при неизменных значениях G, Т и М объем совокупного спроса на товарном рынке возрастет. Результат этого изменения показан на рис. 8-5,6, на котором изображена кривая совокупного спроса отражающая зависимость между уровнем цен и объемами покупок товаров и услуг. Это убывающая кривая, потому что более низким ценам соответствует большее количество денежных остатков. Величина совокупного спроса на товарном рынке, соответствующая совместному равновесию на рынках товаров и денег, называется эффективным спросом.

8.2. Взаимодействие товарного и денежного рынков при изменении денежно-кредитной и налогово-бюджетной политики

Модель IS-LM позволяет исследовать процесс взаимодействия рынков товаров и денег в результате использования фискальных или денежно- кредитных инструментов макроэкономического регулирования. Если мероприятия фискальной политики непосредственно направлены на рынок товаров, то при проведении денежно-кредитной политики объектом регулирования является денежный рынок. При этом под фискальной политикой, как было показано в гл. 7, подразумевается воздействие государства на экономическую конъюнктуру посредством изменения объема государственных расходов и налогообложения.

Что касается денежно-кредитной политики, то это политика ЦБ, направленная на экономическую конъюнктуру посредством увеличения или сокращения денежной массы в экономике.

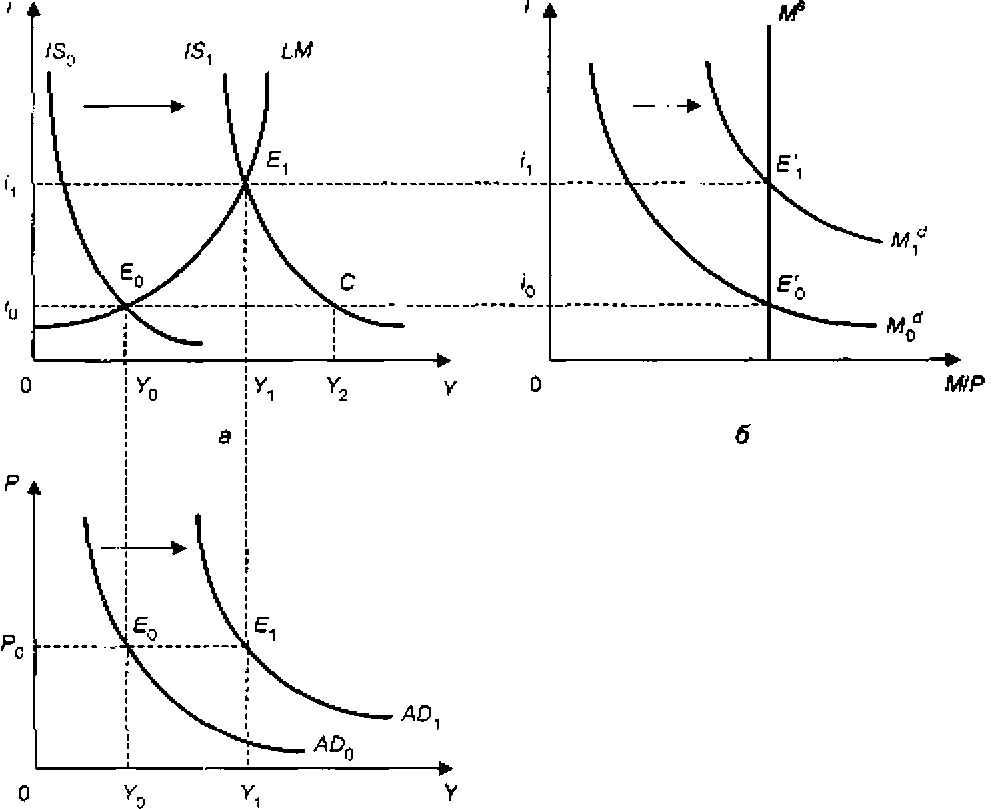

Посмотрим, к каким последствиям приведет политика правительства, направленная на увеличение государственных расходов (или снижение налогов).

Рост государственных расходов (снижение налогов) приведет к тому, что кривая (рис. сдвинется вправо, в положение на рас

стояние, соответствующее произведению Д/ на коэффициент мультипликатора К. При прежней процентной ставке совокупный спрос увеличился бы до уровня У2. Однако двойное равновесие рыночной системы при этом оказалось бы нарушенным: если бы произведенный национальный доход достиг величины на денежном рынке возник бы дефицит, поскольку точка С лежит ниже кривой LM. Из-за недостатка денег увеличится предложение государственных облигаций, что приведет к снижению их курса и росту процентной ставки с /0 до г(. Более высокая процентная ставка ограничит намечавшийся при инвестиционный спрос со стороны частного бизнеса. В результате совокупный спрос на товарном

Рис. 8-6. Эффект увеличения государственных расходов: а — модель IS-LM; б — денежный рынок; в — кривая совокупного спроса

рынке возрастет не до Y2, а только до Y] и новое совместное равновесие на рынке товаров и денежном рынке установится при национальном доходе У, и процентной ставке /, . Это говорит о том, что денежный рынок "гасит" мультипликационный эффект увеличения государственных расходов (рис. 8-6,6).