ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.08.2024

Просмотров: 988

Скачиваний: 1

СОДЕРЖАНИЕ

Глава 1. Цели и инструменты макроэкономического анализа.

1.1. Понятие макроэкономики, ее цели и инструменты анализа

1.2. Основные макроэкономические показатели и их содержание

1.3. Совокупный спрос и совокупное предложение. Факторы, их определяющие

2.1. Классическая модель макроэкономического равновесия

2.5. Равновесный объем национального производства в кейнсианской модели

2.7. Инвестиции и доход: эффект мультипликатора

3.1. Понятие экономического цикла и его фазы

3.2. Причины циклических колебаний в рыночной экономике

3.3. Особенности механизма и форм цикла в современных условиях

4.4. Государственная политика в области занятости

5.1. Сущность, причины и измерение инфляции

53. Социально-экономические последствия инфляции

6.1. Понятое и сущность денег. Денежная масса

6.2. Спрос на деньги: классическая и кейнсианская концепции

6.3. Предложение денег. Денежный мультипликатор

6.5. Долгосрочное равновесие денежного рынка. Монетарное правило м. Фридмена

7.1. Банковская система, ее структура и функции

7.2. Инструменты денежно-кредитной политики государства

7.3. Фискальная (налогово-бюджетная) политика государства

9.1. Объективные основы формирования и развития мирового хозяйства

9.2. Современные формы мирохозяйственных связей на микроуровне в торгово-производственной сфере

9.4. Международные валютно-кредитные отношения и формирование мирового финансового рынка

10.2. Теории международной торговли французских физиократов и английских классиков

10.3. Факторная теория международной торговли хекшера—олина. Парадокс в. Леонтьева

10.4. Теории распределения доходов от внешней торговли

11.2. Тарифные методы регулирования международной торговли

12.2. Анализ статей платежного баланса

12.4. Спрос на иностранную валюту и ее предложение

12.5. Системы обменного курса валют

13.2. Мультипликатор расходов в открытой экономике

14.1. Денежная и налогово-бюджетная политика при фиксированном обменном курсе

14.2. Результаты денежной и налогово-бюджетной политики в условиях плавающего обменного курса

15.2. Предпосылки экономического роста

15.3 Экономический рост и изменения в структуре экономики и общественных институтах

15.4. Факторы и типы экономического роста

16.2. Неокейнсианские модели роста е. Домара и р. Харрода

16.3. Неоклассические модели роста р. Солоу, док. Мида, а. Льюиса

17.1. Доходы населения, источники их формирования и способы распределения

14.2. Результаты денежной и налогово-бюджетной политики в условиях плавающего обменного курса

При плавающем обменном курсе, как уже отмечалось, ЦБ не производит интервенций на валютном рынке, так что его валютные резервы остаются неизменными, а курс валюты определяется уравновешиванием спроса и предложения. В этом случае обменный курс будет оказывать влияние на международные товарные потоки, а значит, на положение кривой IS: при падении курса кривая будет сдвигаться вправо, а при росте — влево. Это означает, что налогово-бюджетная политика не может играть какой-либо роли, поскольку изменение обменного курса сведет ее влияние на производство к нулю. С другой стороны, при плавающем курсе ЦБ, осуществляющий денежную политику, теряет контроль над обменным курсом, но получает возможность контролировать денежное предложение (т. е. положение кривой LM), а следовательно, и объем производства. Кроме при плавающем обменном курсе сальдо платежного баланса всегда будет равно нулю, поскольку стоимость национальной валюты будет повышаться или понижаться в той степени, которая необходима для равновесия платежного баланса.

Для определения результатов денежной и налогово-бюджетной политики при плавающем обменном курсе используем модель IS-LM сначала для случая свободного перемещения капитала между странами, а затем в условиях регулирования потоков капитала.

|

А |

у — |

LM LM' \ / ► / V/ / |

|

|

|

\ к/ |

|

|

^^ ! ^^ 1 1 |

\ у/ \ - IS' 1 |

|

|

! J |

! ^ч] [ | 'S - ' ► |

О Y0 У, уг Y

Рис. 14-6. Влияние денежной политики при плавающем обменном курсе и высокой мобильности капитала

Случай высокой МОБИЛЬНОСТИ КАПИТАЛА. Мы уже знаем, что высокая мобильность капитала приведет к тому, что внутренняя процентная ставка всегда будет равна мировой (/ = /*). А это значит, что на модели три линии IS, LM и i* пересекутся в одной точке Е. Каковы будут результаты стимулирующей денежной политики?

Влияние денежной политики. Если ЦБ увеличит предложение денег посредством покупки облигаций на открытом рынке, то кривая сдвинется вправо, в положение понижая процентную ставку и способствуя тем самым росту потребительских расходов, инвестиций и увеличению дохода с Y0 ДО Y] (рис. 14-6).

Поскольку капитал может свободно перемещаться между странами, то снижение внутренней процентной ставки ниже мировой вызовет отток капитала из страны, а значит дефицит по счету капитала. Вместе с тем отток капитала из страны приведет к понижению курса национальной валюты, а вместе с ним к улучшению баланса по текущему счету. Увеличение чистого экспорта вызовет сдвиг кривой IS вправо, в положение IS', и в результате внутреннее и внешнее равновесие восстанавливается в точке К при исходной процентной ставке, но еще большем объеме выпуска Y-,.

Таким образом, в открытой экономике с высокой мобильностью капитала и при плавающем обменном курсе денежная политика оказывается достаточно эффективной с точки зрения занятости и роста доходов. Увеличение денежной массы оказывает влияние на экономику не через процентную ставку (как в закрытой экономике), а через обменный курс, который стимулирует внешний спрос, увеличивает чистый экспорт, занятость и национальный доход.

Результаты налогово-бюджетной политики. Рассмотрим в качестве примера стимулирующую налогово-бюджетную политику. Увеличение государственных расходов сдвинет кривую IS вправо, в положение IS',

|

ж \е/ |

LM (F |

|

|

|

|

IS' IS |

О У0 У, у

Рис. 14-7. Влияние налогово-бюджетной политики при плавающем обменном курсе и высокой мобильности капитала

что приведет к росту доходов до У, и повышению внутренней процентной ставки / выше мирового уровня Г. Равновесие в экономике будет соответствовать не точке Е, а точке F (рис. 14-7).

Поскольку внутренняя процентная ставка повысилась выше мирового уровня, то в условиях свободного перелива капитала начнется его приток в страну, что вызовет удорожание национальной валюты, а следовательно, ухудшение торгового баланса. Уменьшение чистого экспорта сократит совокупный спрос в экономике и сдвинет кривую /5" в обратном направлении, и экономика вернется в начальное состояние равновесия в точке Е. Таким образом, при плавающем обменном курсе фискальная экспансия ведет в конечном счете к удорожанию национальной валюты, которое полностью ликвидирует положительный эффект государственных расходов на совокупный спрос. Совокупный спрос остается на прежнем уровне. Это значит, что стимулирующая налогово-бюджетная политика при плавающем обменном курсе полностью вытесняется сокращением чистого экспорта: торговый баланс ухудшается точно на величину роста государственных расходов.

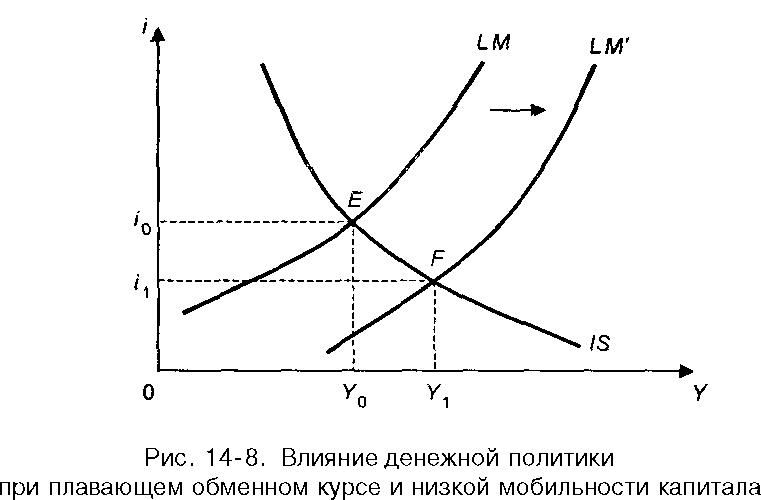

Случай НИЗКОЙ МОБИЛЬНОСТИ КАПИТАЛА. В условиях ограничения межстранового перемещения капитала внутренняя процентная ставка определяется безотносительно к мировой процентной ставке. Поэтому результаты денежной и налогово-бюджетной политики здесь будут другими, чем при высокой международной мобильности капитала.

Влияние денежной политики. Как было установлено, при высокой мобильности капитала стимулирующая денежная политика оказывает положительный эффект на совокупный спрос, уровень занятости и доходов не через потребительские расходы и инвестиции, а через увеличение торгового При регулировании движения капитала ситуация будет складываться следующим образом. Возросшее предложение денег приводит

к увеличению совокупного спроса в экономике, и кривая LMсдвинется в положение LM', следствием чего явится снижение процентной ставки с /0 дои рост дохода с У0 до (рис. 14-8),

Увеличивающийся национальный доход будет стимулировать рост расходов на импортные товары и услуги, что приведет к дефициту торгового баланса. Одновременно будет наблюдаться некоторый отток капитала из страны в ответ на снижение внутренней процентной ставки и по счету капитала также возникнет отрицательное сальдо. Поскольку обменный курс плавающий, то при дефиците платежного баланса курс национальной валюты понизится, что приведет к возрастанию чистого экспорта, а значит, восстановлению торгового баланса в начальном состоянии.

Таким образом, стимулирующая денежная политика при плавающем обменном курсе и низкой мобильности капитала уменьшает процентную ставку и оказывает стимулирующее влияние па производство через рост потребительских расходов и инвестиций, не изменяя при этом торговый баланс. В случае с фиксированным обменным курсом такая политика не давала положительного эффекта с точки зрения воздействия на основные макроэкономические показатели, а заканчивалась лишь сокращением валютных резервов ЦБ.

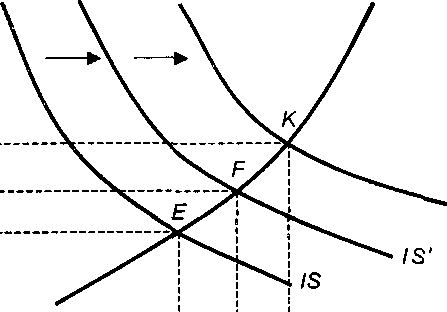

Результаты налогово-бюджетной политики. Для проведения стимулирующей фискальной политики государство может использовать два инструмента — снижение налогов и увеличение государственных расходов. Рост государственных расходов, как известно из предыдущего анализа, воздействует на внутреннее и внешнее равновесие через повышение дохода и увеличение процентной ставки.

В модели IS-LM возросшие государственные расходы сдвигают кривую IS в положение IS' и увеличивают тем самым национальный доход с У0 до Yy, а процентную ставку с /0 до /, (рис. 14-9).

Y

![]()

О

о

IS

LM

Рис. 14-9. Воздействие налогово-бюджетной политики при плавающем обменном курсе и низкой мобильности капитала

Более высокий уровень дохода означает и большие объемы импорта, которые ухудшают торговый баланс страны и понижают курс национальной валюты. С другой стороны, возросшая процентная ставка будет стимулировать приток капитала в страну, что повышает курс национальной валюты. Однако в условиях низкой мобильности капитала эффект процентной ставки будет незначительным, так что результат активной фискальной политики будет проявляться через рост дохода. А это значит, что падение курса валюты будет стимулировать увеличение чистого экспорта и сокращение дефицита торгового баланса, что сдвинет кривую IS' еще дальше вправо, в положение IS", способствуя росту дохода до У2. Курс национальной валюты будет снижаться до тех пор, пока не будет достигнуто нулевое сальдо платежного баланса, а внутреннее и внешнее равновесие не установится в точке К.

Таким образом, стимулирующая налогово-бюджетная политика при плавающем обменном курсе и низкой мобильности капитала оказывает еще больший эффект на повышение дохода, чем при фиксированном курсе. Это происходит в связи с тем, что удешевление национальной валюты создает благоприятные условия для роста экспорта, который дополняет положительное влияние бюджетной экспансии на объем национального производства.

Основные выводы

1. Макроэкономическая политика в открытой экономике анализируется на основе модели Манделла — Флеминга, учитывающей внешнеэкономическую деятельность. В ней кроме традиционных рынков — товарного и денежного присутствует еще валютный рынок, на котором формируется обменный курс.

Модель Манделла—Флеминга показывает, что денежная и фискальная политики. будучи основными рычагами управления совокупным спросом, по- разному влияют на внутреннее и внешнее равновесие. Главное различие состоит в том, что стимулирующая денежная политика снижает процентную ставку, тогда как стимулирующая налогово-бюджетная политика повышает ее. Следовательно, они могут использоваться государством как независимые инструменты макроэкономической политики.

Результаты денежной и налогово-бюджетной политики существенно различаются в зависимости от принятой системы определения обменного курса валют. Фиксированный обменный курс потребует от ЦБ вмешательства в ситуацию на валютном рынке в качестве покупателя или продавца иностранной валюты, чтобы сохранить обменный курс на заданном уровне. Это лишает его возможности проводить целенаправленную денежную политику, поскольку валютные интервенции будут изменять объем денежной массы в экономике. При плавающем обменном курсе резервы ЦБ останутся постоянными, так как он не проводит валютных инвестиций, что позволит ему проводить целенаправленную денежную политику.

Эффективность денежной и налогово-бюджетной политики будет различной в зависимости от степени мобильности капитала между странами. Высокая мобильность капитала означает, что даже небольшое изменение внуг- ренней процентной ставки вызывает практически неограниченный межстра- новой перелив капитала. При низкой мобильности капитала изменение внутренней процентной ставки будет оказывать незначительное влияние на перелив капитала между странами.

При фиксированном обменном курсе и высокой мобильности капитала денежная политика оказывается неэффективной, поскольку увеличение предложения денег понизит процентную ставку и вызовет отток капитала из страны, а следовательно, снижение курса национальной валюты. Для поддержания курса на стабильном уровне ЦБ вынужден будет осуществлять валютную интервенцию, что уменьшит объем денежной массы в экономике и вернет уровень производства, занятости и доходов в начальное состояние. Таким образом, единственным результатом стимулирующей денежной политики при фиксированном обменном курсе и высокой мобильности капитала будет потеря ЦБ своих международных валютных резервов.

Повысить уровень занятости и доходов в этих условиях можно лишь с помощью активной налогово-бюджетной политики. Поскольку данная политика не изменяет процентную ставку, в экономике отсутствует и "эффект вытеснения" частных инвестиций и потребительских расходов. Образовавшийся избыток платежного баланса заставит ЦБ скупить иностранную валюту, увеличивая тем самым количество денег в обращении, что еще больше повысит занятость и доходы.

Стимулирующая налогово-бюджетная политика при фиксированном курсе и низкой мобильности капитала способствует росту производства и дохода лишь в краткосрочном периоде. В долгосрочном периоде изменится лишь структура совокупного спроса (государственные расходы возрастут, но сократятся инвестиции и потребительские расходы, не изменяя, таким образом, уровень производства и доходов). Кроме того, ЦБ вынужден будет продать часть валютных резервов, удовлетворяя спрос на иностранную валюту со стороны импортеров.