ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1594

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

В нашей стране первые шаги по внедрению системы пластиковых карточек были сделаны в марте 1988 г., когда в Лондоне было подписано соглашение между советским бюро путешествий ВАО "Интурист" и международной организацией VISA International для стран Европы, Среднего Востока и Африки, В соответствии с соглашением "Интурист" стал членом этой международной организации (несмотря на то, что ВАО не являлось банковским учреждением), обладающим основными (в том числе и эмиссионными) правами, а советские граждане получили возможность пользоваться кредитными карточками. Ответным шагом Euro Card (позднее Europay) International стало избрание своим членом Внешэкономбанка СССР,

Известно, что с конца 60-х гг. в нашей стране кредитные карточки использовали только иностранные туристы в качестве средства платежа. В 1988-1989 гг. Сбербанком СССР совместно с заинтересованными ведомствами была разработана концепция безналичных расчетов насе-

===619===

ления за товары и услуги на основе пластиковых карт. По предварительным подсчетам, внедрение данного проекта стоило бы 10 млрд руб., но он бы окупился в течение одного года.

В настоящее время кредитные карточки выпускаются для граждан России, а также иностранцев, проживающих в нашей стране.

Деятельность российских банков с карточками условно можно разделить на три генеральных направления:

работа с международными карточками;

выпуск карточек российских расчетных систем;

предоставление клиентам собственных карточек отдельных банков с полным обслуживанием.

Сотрудничество с международными расчетными системами

Сотрудничество предполагает членство или партнерство российских банков с соответствующими расчетными системами. Фактически первым начал работу в этой области Кредобанк, вступивший в VISA в 1990 г. В последующие годы международные карточки наиболее активно выпускали также Мост-банк, Инкомбанк, Тверьуниверсалбанк (московский филиал) и некоторые другие.

В частности, к эмиссии карточек VISA в конце 1993 - начале 1994 г. приступили Инкомбанк, Мосбизнесбанк, Оптимум, Воронеж, а карточек EuroCard/MasterCard - Элбинбанк, Московский Сберегательный банк, Кредит-Москва. С последними карточками начал работать и Менатеп, заключивший соответствующий договор с Мост-банком.

В рамках ассоциации VISA International карточки выпускают 20 тыс. банков - членов VISA. Эти карточки с логотипом эмитентов принимаются в 10 млн торговых и сервисных точках во всем мире. В ассоциации Еигорау International - соответственно 25 тыс. банков и 12 млн точек.

В течение 1994 г. условия получения российских карточек клиентами банков стали заметно более либеральными - под влиянием конкуренции тарифы снижались. Однако их разброс среди банков-эмитентов был достаточно высок. Как правило, выбирая определенный банк, клиент получал преимущество по одной группе тарифов, но переплачивал за другие услуги.

Международные карточки, выпускаемые и обслуживаемые российскими банками, имеют достаточно ярко выраженную российскую специфику. Об этом говорят фактическое отсутствие карточек кредитного типа, практика применения страховочных депозитов и др.

К началу 1995 г. около 20 российских банков являлись членами Visa International. Банков - членов Еигорау было больше - их 42. При этом число банков, реально приступивших к выпуску карт той или иной системы, не превышало 7.

В 90-е гг. на российском рынке электронных банковских услуг населению наблюдалась некоторая конкуренция со стороны российских и зарубежных эмитентов пластиковых карточек.

===620===

По свидетельству экспертов, российский рынок поделен между иностранными платежными системами следующим образом: компании Visa принадлежит 27% всего объема операций по карточкам, Europay - 18%, American Express - 47%, Diners Club - 8%. На мировом же рынке соотношение несколько иное. Доля Visa составляет 50%, Europay - 30%, American Express - 18%, Diners Club - 1,5%, JCB - 0,5%.

Чем же объяснялось столь бурное развитие данной сферы банковских услуг в 90-е гг.? Следует выделить три основных фактора.

Во-первых,обслуживая международную либо внутреннюю пластиковую карточку, банк добивается привлечения богатых клиентов.

Во-вторых,обслуживая данный круг клиентуры, российские банки сталкиваются с необходимостью восстанавливать связи и производить расчеты через зарубежные банки, придерживаться стандартов, принятых в мировой банковской практике, в целях интеграции с мировой банковской системой. Однако чтобы стать партнером зарубежного банка в обслуживании общих клиентов, российскому банку необходимо достичь высокого уровня развития, в том числе и в сфере новых технологий.

В-третьих,анализируя опыт развития денежно-кредитной сферы на Западе, можно сделать вывод, что в перспективе и наша страна будет широко использовать пластиковые карты в качестве инструмента денежного обращения и расчетов.

В то же время следует иметь в виду, что пластиковые карточки международных систем предполагают наличие валютных средств. Следовательно, в России потенциальными их обладателями может стать ограниченное число лиц. Реальных же владельцев международных карточек еще меньше, поскольку банки требуют наличия довольно значительного остатка средств на счете, а в случае с кредитными картами - еще и крупного страхового депозита в иностранной валюте. Немногие могут позволить себе "заморозить" под минимальный процент несколько тысяч долларов. Поэтому для российских пользователей иметь карточку Visa или MasterCard - это пока вопрос престижа, а не удобства. Из почти 4,5 млн человек, имевших в 1992 г. доходы в СКВ, владельцами пластиковых карточек являлись лишь 5% (около 200 тыс.). На начало 1994 г., по оценкам экспертов, обладателями карточек являлись около 300 тыс. российских юридических и физических лиц.

В целом анализ работы российских банков с международными карточками показывает, что существует опасность финансовой, технической и интеллектуальной зависимости от западных вливаний, поставок программного обеспечения и комплектующих, идей. Это обстоятельство - дополнительный аргумент в пользу более внимательного отношения к двум другим генеральным направлениям деятельности российских банков с карточками1.

Трудности, связанные с внедрением пластиковых карт международных платежных систем, а также реальная потребность в развитии безбумажных технологий в России, требуют от российских банков развивать рынок собственных карточек в расчете на более массового потребителя.

+++1 Коммерсант-Daily. - 1994. -№77.

===621===

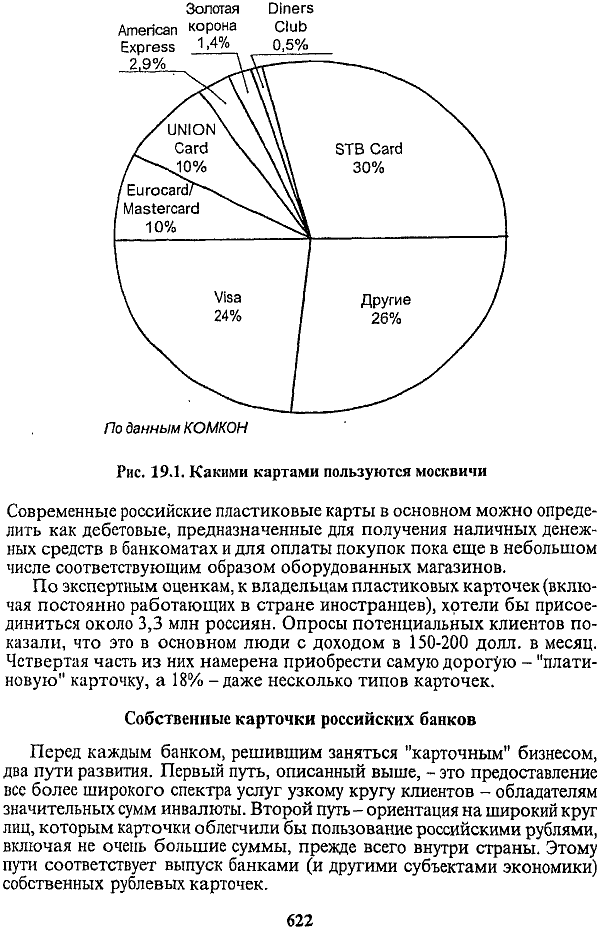

Рис. 19.1. Какими картами пользуются москвичи

Современные российские пластиковые карты в основном можно определить как дебетовые, предназначенные для получения наличных денежных средств в банкоматах и для оплаты покупок пока еще в небольшом числе соответствующим образом оборудованных магазинов.

По экспертным оценкам, к владельцам пластиковых карточек (включая постоянно работающих в стране иностранцев), хотели бы присоединиться около 3,3 млн россиян. Опросы потенциальных клиентов показали, что это в основном люди с доходом в 150-200 долл. в месяц. Четвертая часть из них намерена приобрести самую дорогую - "платиновую" карточку, а 18% -даже несколько типов карточек.

Собственные карточки российских банков

Перед каждым банком, решившим заняться "карточным" бизнесом, два пути развития. Первый путь, описанный выше, - это предоставление все более широкого спектра услуг узкому кругу клиентов - обладателям значительных сумм инвалюты. Второй путь - ориентация на широкий круг лиц, которым карточки облегчили бы пользование российскими рублями, включая не очень большие суммы, прежде всего внутри страны. Этому пути соответствует выпуск банками (и другими субъектами экономики) собственных рублевых карточек.

===622===

Надо, впрочем, иметь в виду, что указанные два пути не могут быть абсолютно изолированными: международные карточки можно продавать и за рубли (с последующей конвертацией), а карточки отечественных систем совсем не обязательно должны ограничиваться территорией России и рублевыми операциями.

По мере расширения российского "карточного" рынка, увеличения выпуска электронных карточек, снабженных магнитной полосой и микропроцессором, возможность несанкционированного использования карточки резко снизится, а сфера их применения, напротив, расширится. Однако из-за высокой стоимости подключения к "Спринт сети", обслуживающей электронные карточки в России, а также больших затрат на изготовление и выпуск, электронные карточки пока мало распространены в нашей стране.

Почти все российские карточки являются местными, региональными. Поэтому существует стремление эмитентов расширить географию использования своих карточек.

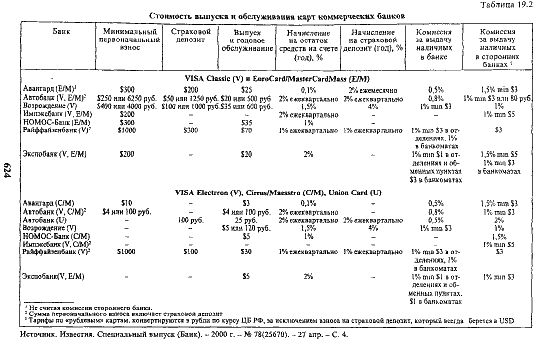

Таким образом, на российском "пластиковом" рынке действуют одновременно две группы систем - зарубежные (международные) и отечественные. Последние пока отнюдь не занимают доминирующего положения (табл. 19.2).

Подводя итоги рассмотрению развития российского рынка пластиковых карт, можно сделать ряд выводов.

Во-первых,следует отметить, что рынок банковских услуг претерпевает серьезные изменения и в последние годы приобрел все черты динамично развивающегося рынка пластиковых карт, С одной стороны, ведущие российские банки активно работают с международными пластиковыми системами, а с другой - они сами включились в конкурентную борьбу за пальму первенства на российском рынке высоких технологий, создавая собственные электронные системы платежей и расчетов либо объединенные системы пластиковых карт. При этом преобладающей является тенденция к объединению первоначально разрозненных систем многих банков и фирм в единую универсальную платежную систему.

Во-вторых,важная особенность российскою рынка пластиковых карт состоит в том, что основными элементами систем платежей являются банковские карточки. Банки-эмитенты активно конкурируют между собой, стремясь привлечь больше клиентов. В результате острой конкурентной борьбы снижается стоимость карточек и взимаемых комиссионных за пользование ими.

В-третьих, развитие инфраструктуры рынка пластиковых карт (сети торговых и сервисных точек, принимающих к оплате пластиковые карты, банкоматов, расчетных центров и т.п.) отстает от темпов выпуска банковских пластиковых карточек.

Очевидно, что каждый из эмитентов по отдельности не в состоянии наладить на должном уровне инфраструктуру собственных карточек (организовать каналы связи, установить банкоматы, создать широкую торговую сеть обслуживания и т.д.). По оценкам, для этого только в Москве необходимо затратить более 200 млн долл., а прибыль от реализации соответствующих программ возможна лишь при объеме эмиссии не менее 1-1,5 млн карточек. Ясно, что объединившись эмитенты справятся с этой задачей с гораздо меньшими затратами.

===623===

===624===

Но еще важнее другое - добиться технологического единства, совместимости систем. И эта задача должна рассматриваться как главная, даже если бы каждый эмитент карточек в одиночку был в состоянии справиться с финансовой стороной проблемы. Иначе говоря, необходимо не только экономить средства, но и добиваться унификации сфер и стандартов использования карточек и технологии их обслуживания.

В-четвертых,многие банки идут по пути диверсификации своей деятельности, сочетания выпуска международных карточек, членства в российских системах и выпуска собственных индивидуальных карточек.

За рубежом эмиссия одним банком карточек разных систем является достаточно распространенной практикой.

В-пятых,российские банки - эмитенты пластиковых карт в большинстве своем выпускают в обращение дебетовые карточки в связи с особенностями экономической ситуации в стране (инфляция, платежный кризис, повышенные экономические риски и проч.). Банки стремятся застраховать себя от возможных потерь и поэтому при выдаче даже кредитной карты .требуют внесения страхового депозита, превышающего лимит кредитования, что, безусловно, ставит суть "кредитной сделки" под сомнение и позволяет говорить о суррогатных российских кредитных картах или, по существу, платежных карточках.

В-шестых,большинство карточек, эмитируемых в нашей стране, является магнитными вследствие относительно низкой себестоимости их производства и обслуживания. Соответственно, банки вкладывают огромные средства в создание не менее дорогостоящей инфраструктуры для обслуживания этих карт. Но основным фактором, препятствующим сегодня западным странам быстро перейти к электронным картам, является развитая инфраструктура для обслуживания магнитных карт. Нужны огромные средства для переоборудования существующих систем.

Россия в числе других стран Восточной Европы, только начинающих развитие "карточного" бизнеса, обладает уникальной возможностью "перепрыгнуть" традиционные платежные системы, учась на чужих ошибках. Электронные карты могли бы не только защитить процесс расчетов от мошенничества (проблема, особенно актуальная для нашей страны), устранить необходимость авторизации в режиме "on-line" (которая в условиях плохой работы телекоммуникационных систем в России часто затруднена), но и решить многие проблемы налично-денеж-ного оборота на территории страны, возникающие вследствие как общей экономической нестабильности (в том числе инфляции), так и ненадежности самого бумажного носителя (купюр).

И в этом отношении знаменателен факт появления на российском рынке суперсовременных микропроцессорных карточек, которые выходят на передовые рубежи не только отечественной, но и мировой системы расчетов.

По мнению представителей деловых кругов Запада, подписание ряда соглашений и работа российских банков по развитию электронных