Файл: Современная Гуманитарная Академия Дистанционное образование 2665. 01. 01РУ. 011.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 622

Скачиваний: 1

СОДЕРЖАНИЕ

1.1 Объект и предмет дисциплины «Экономика фирмы»

1.3 Материальное производство – основа экономики, принципы его формирования и совершенствования

1.4 Спрос и предложение в сфере материального производства

2.1 Товар, деньги и товарное производство

2.2 Рынок, его классификация и структура

3.1 Понятие, сущность, виды и формы предпринимательства

3.2 Организационно-правовые формы предпринимательства

4.1 Производственная фирма – фундамент национальной экономики

4.2 Фирма как многоцелевая и сложная динамическая система

4.3 Внутренняя и внешняя среда фирмы

4.4 Структура фирми отраслевые особенности построения производственных структур фирм

4.5 Производственная характеристика фирм

5.1 Экономическая сущность основных средств и их источники формирования

5.2 Физический и моральный износ основных средств и их сущность

5.3 Амортизация основных средств

5.4 Показатели использования основных средств

5.5 Пути улучшения использования основных средств

6.1 Экономическая сущность оборотных средств

6.2 Управление оборотными средствами. Нормирование оборотных средств

6.4 Резервы экономии оборотных средств

6.5 Показатели использования оборотных средств. Ускорение оборачиваемости

7.1 Структура персонала предприятия

7.2 Планирование численности персонала

8.1 Финансовый механизм и его элементы

8.4 Методы калькулирования себестоимости продукции

8.5 Ценовая политика и ценообразование

8.6 Формирование, распределение и использование прибыли

8.9 Расчетно-кассовое обслуживание

и краткосрочную (в течение 12 месяцев). Далее следуют краткосрочные финансовые вложения.

В конце II раздела помещаются денежные средства, т.е. наиболее ликвидная часть оборотных активов.

Статьи пассива баланса группируются по степени нарастания срочности погашения обязательств. Вначале идет III раздел «Капитал и резервы», отражающий данные о собственных средствах фирмы, постоянно находящихся в хозяйственном обороте и не подлежащих возврату; уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (убыток) прошлых лет и отчетного периода.

Далее идет IV раздел «Долгосрочные обязательства» и V раздел «Краткосрочные обязатель-ства». В V разделе выделяют краткосрочные кредиты и займы и кредиторскую задолженность в разрезе, поставщики и подрядчики, векселя к уплате, задолженность перед дочерними и зависимыми обществами, перед персоналом, перед внебюджетными фондами и бюджетом, авансы полученные, прочие кредиторы. В конце раздела находятся статьи: задолженность учредителям по выплате доходов, доходы будущих периодов, резервы предстоящих расходов и прочие кратко-срочные обязательства.

8.8 Налогообложение фирмы

Основными экономическими рычагами, с помощью которых государство воздействует на экономику, являются налоги. Посредством налогов государство влияет на процесс формирования доходов и прибыли фирмы, стимулирует инвестиционную деятельность, регулирует внешнеэконо-мическую сферу.

Налогообложение – это система распределения доходов между юридическими или физичес-кими лицами и государством.

Налоги – обязательные, безвозмездные платежи, взимаемые с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

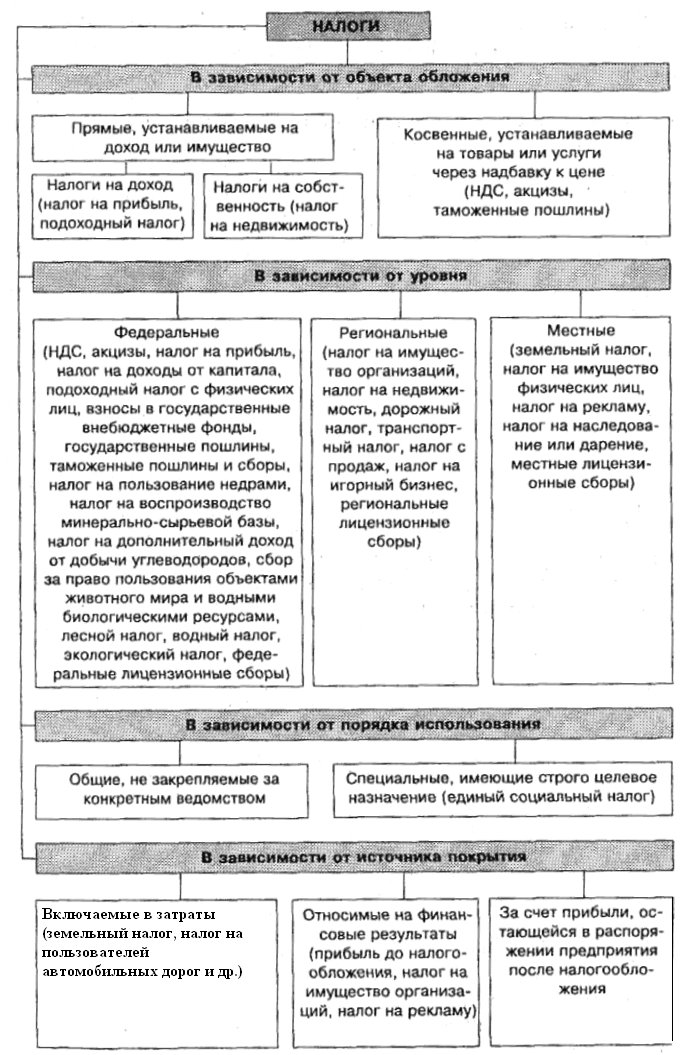

Налоговая система РФ включает разнообразные виды налогов и сборов, которые могут быть классифицированы по различным признакам (рисунок 16). Налогообложение фирм регулируется Налоговым кодексом РФ, федеральными законами о налогах и сборах, а также законами и иными нормативными правовыми актами субъектов РФ и органов местного самоуправления.

Рисунок 16. Классификация налогов

Основными налогами, уплачиваемыми фирмами, являются:

-

налоги на товары и услуги (налог на добавленную стоимость, акцизы, налоги с продаж, таможенные пошлины); -

налог на прибыль; -

налог на имущество организаций; -

социальные взносы (единый социальный налог).

На индивидуальных предпринимателей и организации с предельной численностью рабо-тающих (включая работающих по договорам подряда и иным договорам гражданско-правового характера) до 15 человек независимо от вида осуществляемой ими деятельности распространяется действие упрощенной системы налогообложения, учета и отчетности. Объектом налогообложения единым налогом организаций в упрощенной системе налогообложения устанавливается совокуп-ный доход, полученный за отчетный период (квартал), или валовая выручка, полученная за отчетный период. Официальным документом, удостоверяющим право применения упрощенной системы налогообложения, является патент, выдаваемый сроком на один календарный год налоговыми органами.

Одним из важнейших по размеру ставки и объему поступлений в бюджет является налог на добавленную стоимость (НДС). Под добавленной стоимостью понимается разность между стоимостью реализованных товаров и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Это косвенный налог. Косвенные налоги взимаются через надбавку к цене товаров и оплачиваются покупателем при покупке. Фирмы, реализующие товары, лишь пере-числяют налоговые суммы государству. Объектом обложения налогом на добавленную стоимость являются реализация товаров, выполнение строительно-монтажных работ для собственного потребления, ввоз товаров на таможенную территорию РФ.

Также косвенными налогами являются акцизы и налог с продаж. Акцизами облагаются товары со значительной разницей между ценой реализации и себестоимостью (винно-водочные изделия, этиловый спирт, табачные изделия, легковые автомобили и т.п.). Налог с продаж – косвенный налог (ставка не более 5 %), порядок и сроки уплаты которого устанавливаются законами субъ-ектов РФ. Объектом налогообложения является стоимость товаров (работ, услуг), реализуемых в розницу или оптом за наличный расчет (кроме хлебобулочных изделий, молока и молочных продуктов, лекарств и др.).

Основное влияние на формирование финансовых ресурсов фирм и их использование оказывает налог на прибыль.

Объектом налогообложения является валовая прибыль, представляю-щая собой сумму:

1) прибыли от реализации продукции (работ, услуг);

2) прибыли от прочей реализации (основных фондов, включая земельные участки, иного имущества);

3) доходов от внереализационных операций, уменьшенных на сумму расходов по ним.

Ставка налога на прибыль, зачисляемого в федеральный бюджет, составляет 11 %. В целях налогообложения валовая прибыль уменьшается на суммы доходов, облагаемых налогом по иным ставкам (полученных в виде дивидендов по акциям, принадлежащим предприятию-акционеру и удостоверяющих право владельца на участие в распределении прибыли; от долевого участия в деятельности других организаций; доходов казино, игорных домов и др.). Налогооблагаемая прибыль уменьшается с учетом льгот, предусмотренных законодательством. При этом налоговые льготы не должны уменьшать фактическую сумму налога, исчисленную без учета льгот, более чем на 50 %.

Особые льготы предоставляются малым предприятиям, осуществляющим производство и одновременно переработку сельскохозяйственной продукции; производство продовольственных товаров, товаров народного потребления, строительных материалов, медицинской техники, лекарственных средств; строительство объектов жилищного, производственного, социального и природоохранного назначения. Они не уплачивают в первые два года налог на прибыль, если выручка от указанных видов деятельности превышает 70 % от общего объема выручки; в третий год уплачивают 25 %, в четвертый – 50 % от установленной ставки налога на прибыль, если удель-ный вес выручки от указанных видов деятельности более 90 %.

Важное место в системе налогообложения фирм занимает налог на имущество организаций, который относится к региональным налогам. Объектом налогообложения являются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе предприятия. Основ-ные средства и нематериальные активы для целей налогообложения учитываются по остаточной стоимости. Для целей налогообложения определяется среднегодовая стоимость имущества фирмы. Максимальная ставка – 2 %. Налог относится на финансовые результаты деятельности фирмы.

Фирмы являются также плательщиками единого социального налога, зачисляемого в государ-ственные внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования, Фонд обязательного медицинского страхования РФ. Средства данных фондов предназначены для реали-зации прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. Объектом налогообложения являются любые выплаты работодателей в пользу своих наемных работников (штатных, внештатных, сезонных и др.), а также авторские и лицензионные вознаграждения, которые относятся на себестоимость продукции. Зачисление социального налога носит строго целевой характер, и каждый фонд получает определенную часть налога в соответ-ствии с предусмотренной налоговой ставкой.

8.9 Расчетно-кассовое обслуживание

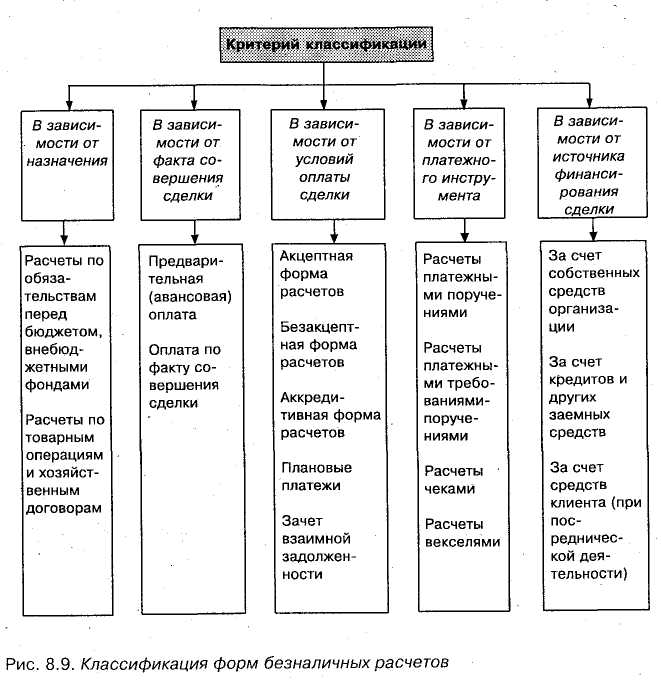

Расчеты между фирмами проводят коммерческие банки, которые хранят денежные средства фирм на счетах, зачисляют на эти счета поступающие суммы, выполняют распоряжения фирм об их перечислении и выдаче средств со счетов и другие банковские операции. По соглашению могут проводиться зачеты взаимной задолженности, минуя банки. В этом случае в банк предоставляется поручение и чек на незачтенную сумму. Формы расчетов между фирмой и ее контрагентами определяются договорами. Классификация форм безналичных расчетов приведена на рисунке 17.

Платежное поручение представляет собой поручение фирмы обслуживающему банку о перечислении определенной суммы со своего счета. Оно действительно в течение 10 дней со дня выписки (день выписки в расчет не принимается). Поручение принимается к исполнению только при наличии у фирмы средств на счете в банке. При равномерных и постоянных поставках между фирмами расчеты, как правило, осуществляются в порядке плановых платежей на основании заключенных договоров с использованием платежных поручений. Платежи поручениями могут быть срочными, долгосрочными и отсроченными.

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции (выполненных работ, оказанных услуг). Поставщик выписывает платежное требование-поручение и в трех экземплярах направляет его в банк покупателя вместе с отгрузочными документами. Банк передает требование-поручение плательщику. При согласии оплатить полностью или частично поставку плательщик оформляет должным образом платежное требование-поручение и сдает в обслуживающий банк, на основании чего соответствующая сумма списывается со счета покупателя на счет поставщика.

Рисунок 17. Классификация форм безналичных расчетов

При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение платель-щику (банку, выдавшему расчетные чеки) уплатить определенную сумму, указанную в чеке, чекодержателю. Чеки предпочтительнее использовать при разовых сделках. При этом условием является хорошее знание поставщиком чекодателя или другие доказательства наличия у чекода-теля средств, необходимых для платежа.