Файл: Современная Гуманитарная Академия Дистанционное образование 2665. 01. 01РУ. 011.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 628

Скачиваний: 1

СОДЕРЖАНИЕ

1.1 Объект и предмет дисциплины «Экономика фирмы»

1.3 Материальное производство – основа экономики, принципы его формирования и совершенствования

1.4 Спрос и предложение в сфере материального производства

2.1 Товар, деньги и товарное производство

2.2 Рынок, его классификация и структура

3.1 Понятие, сущность, виды и формы предпринимательства

3.2 Организационно-правовые формы предпринимательства

4.1 Производственная фирма – фундамент национальной экономики

4.2 Фирма как многоцелевая и сложная динамическая система

4.3 Внутренняя и внешняя среда фирмы

4.4 Структура фирми отраслевые особенности построения производственных структур фирм

4.5 Производственная характеристика фирм

5.1 Экономическая сущность основных средств и их источники формирования

5.2 Физический и моральный износ основных средств и их сущность

5.3 Амортизация основных средств

5.4 Показатели использования основных средств

5.5 Пути улучшения использования основных средств

6.1 Экономическая сущность оборотных средств

6.2 Управление оборотными средствами. Нормирование оборотных средств

6.4 Резервы экономии оборотных средств

6.5 Показатели использования оборотных средств. Ускорение оборачиваемости

7.1 Структура персонала предприятия

7.2 Планирование численности персонала

8.1 Финансовый механизм и его элементы

8.4 Методы калькулирования себестоимости продукции

8.5 Ценовая политика и ценообразование

8.6 Формирование, распределение и использование прибыли

8.9 Расчетно-кассовое обслуживание

8.6 Формирование, распределение и использование прибыли

Конечным результатом деятельности предприятия является прибыль. По величине прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы –

о целесообразности инвестиций в предприятие, поставщики – о платежеспособности предприятия. Прибыль, как важнейшая категория рыночных отношений, выполняет следующие функции:

1) как показатель, характеризующий финансовые результаты хозяйственной деятельности;

2) стимулирующую функцию, проявляющуюся в процессе ее распределения и использования;

3) как основной источник формирования доходной части бюджетов разных уровней.

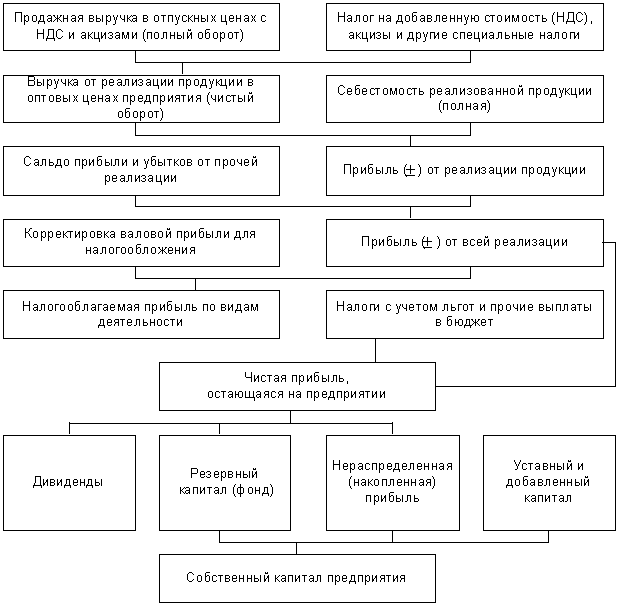

Механизм формирования прибыли содержится в «Отчете о прибылях и убытках». При плани-ровании общей или балансовой прибыли на предстоящий период производственно-финансовой деятельности в ее состав включаются все предусмотренные доходы со знаком «плюс», а также возможные расходы или убытки со знаком «минус» (рисунок 15).

Рисунок 15. Планирование и распределение прибыли на предприятии

Таким образом, балансовая прибыль предприятия включает:

1) прибыль от продаж;

2) результат от операций с имуществом и финансовой деятельности;

3) результат от внереализационных операций.

При этом прибыль от продажопределяется в два этапа. Вначале рассчитывается валовая прибыль как разница между выручкой от продажи, продукции (работ, услуг) без НДС, акцизов и других аналогичных обязательных платежей и себестоимостью проданных товаров без периоди-ческих расходов (коммерческих и управленческих). Прибыль от продаж является основной состав-ляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуще-ствляемой деятельности по производству и реализации изделий (оказанию услуг), являющейся целью создания предприятия. На ее размер влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Прибыль от продаж растет, если в составе реализованной продукции повышается удельный вес высокорентабельных изделий.

Рентабельность производства определяется как

где Р - рентабельность, %; П - сумма прибыли, руб.; ОФ - стоимость основных фондов, руб.;

ОС - стоимость оборотных средств, руб.

Рентабельность продаж– это показатель, характеризующий величину прибыли, которую приносит предприятию каждый рубль проданной продукций, определяется по формуле

где П – прибыль от продаж; ВР – выручка от реализации продукции.

Выгодность производства отдельных видов продукции оценивается по формуле

где Пед – прибыль на единицу продукции; Сед – себестоимость единицы продукции.

Второй составляющей балансовой прибыли является результат от операций с имуществом и финансовой деятельности предприятия, рассчитываемый по формуле

Поп = Доп – Роп, (70)

где Доп – операционные доходы; Роп – операционные расходы.

Результат от данной деятельности возникает в связи со сдачей в аренду временно неисполь-зуемого имущества и прав, возникающих из патентов на изобретения, промышленные образцы

и т.д. в виде дивидендов по ценным бумагам других организаций, в виде прибыли от совместной деятельности и т.п.

Третья составляющая балансовой прибыли – это результат отвнереализационных операций, определяется по формуле

Пвн = Двн – Рвн, (71)

где Двн – внереализационные доходы; Рвн – внереализационные расходы.

Данный результат представляет собой разницу между полученными и уплаченными штрафами, пенями, неустойками, возмещением убытков, суммами задолженности, по которой истек срок исковой давности; другими внереализационными доходами и расходами. Чистая прибыльпредприятия определяется путем вычитания из балансовой прибыли сумм налога на прибыль, рентных платежей, налога на экспорт и импорт. При этом в нее включается результат от чрезвычайных обстоятельств, рассчитанный как разность между поступлениями и связанными с этими обстоятельствами расходами. При формировании чистой прибыли учитываются операции по уплате штрафных санкций, пеней и других платежей, которые ранее уплачивались за счет прибыли, остающейся в распоряжении организации после налогообложения. Чистая прибыль распределяется по следующим направлениям:

-

на формирование резервных фондов; -

выплату доходов учредителям (участникам); -

создание фондов целевого назначения (накопления, потребления, социальной сферы).

При этом существуют два подхода к распределению чистой прибыли. При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов. Это могут быть: фонд накопления, который объединяет средства, зарезервированные для прои-водственного развития предприятия и иных аналогичных мероприятий по созданию нового иму-щества; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу; фонд потребления, который аккумулирует средства на развитие социальной сферы, кроме капитальных вложений, материальное поощрение работ-ников, единовременная помощь, оплата путевок вдома отдыха и т.п. Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия.

При втором подходе остающаяся в распоряжении фирмы прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. При том и другом подходе фирмы самостоятельно определяют пропорции распределения прибыли по основным направлениям.

Государство посредством налоговых льгот стимулирует направление прибыли на финансиро-вание капитальных вложений производственного и непроизводственного назначения, благотвори-тельные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы и др. Законодательно регулируется образование резервного фонда предприятий различных организационно-правовых форм.

8.7 Баланс фирмы

Баланс доходов и расходов – основной финансовый документ фирмы. Он представляет собой сводную характеристику его финансового состояния, раскрывающую источники формирования капитала фирмы и средства его размещения или использования в текущем или плановом периоде. Баланс содержит доходы и расходы фирмы, которые должны иметь равновесное состояние своих значений на тот или иной конкретный срок. Бухгалтерский баланс дает наиболее широкий спектр данных для оценки финансового состояния фирмы. Средства фирмы по их составу характеризуют актив баланса, а источники их образования – пассив (таблица 7).

Таблица 7. Схема баланса фирмы

| АКТИВ | ПАССИВ |

| I. Внеоборотные активы | III. Капитал и резервы (собственные средства) |

| II. Оборотные активы | IV. Долгосрочные обязательства (более 12 месяцев, заемные средства) |

| | V. Краткосрочные обязательства (менее 12 месяцев, заемные средства) |

| БАЛАНС | БАЛАНС |

Активы характеризуются ликвидностью. Ликвидность – это способность активов превращаться в денежные средства. Баланс российских фирм строится по принципу возрастающей ликвидности. В I разделе отражаются внеоборотные активы, обладающие низкой ликвидностью. Это средства, которые используются более одного года, приобретены с целью использования в хозяйственной деятельности и не предназначены для продажи в течение года: нематериальные активы (патенты, лицензии, товарные знаки, организационные расходы, деловая репутация организации, основные средства, незавершенное строительство, доходные вложения в материальные ценности, имуще-ство для передачи в лизинг, по договору проката), долгосрочные финансовые вложения.

Во II разделе отражается мобильная часть имущества фирмы – оборотные активы. Это средства, использованные, проданные или потребленные в течение одного года или операцион-ного цикла, если он превышает год: запасы (сырье, материалы, незавершенное производство, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов), дебиторская задолженность (покупатели и заказчики, векселя к получению, задолженность дочер-них и зависимых обществ, авансы выданные). Дебиторская задолженность подразделяется на долгосрочную (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)