ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1331

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Зовнішньоекономічна діяльність україни в умовах глобалізації

1.2. Основні умови та структура

Валютних цінностей через митний кордон України

Зовнішньоекономічної діяльності

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Відповідальність за порушення порядку декларування валютних цінностей

2.1. Ризики в зовнішньоторговельних операціях

2.2. Запобігання ризиків шляхом прогнозування валютного курсу

Розрахункові операції у зовнішньоекономічній діяльності підприємства

3.1. Акредитивні розрахункові операції у зовнішньоекономічній діяльності підприємства

Особливості використання акредитива в розрахунках при експортних операціях підприємств України

3.2. Інкасові розрахункові операції

Передача документів інкасуючому банку

3.3. Механізм здійснення платежів чеками

3.4. Платежі пластиковими картками

3.6. Механізм розрахунків платіжними дорученнями

4.1. Міжнародний кредит у зовнішньоекономічній діяльності підприємства

4.2. Фірмовий кредит у зовнішньоекономічній діяльності підприємства

4.3. Визначення умов кредитування суб'єкта зовнішньоекономічної діяльності

Компаративний комплексний аналіз рентабельності та ділової активності підприємства-позичальника

Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях

5.1. Іноземні кредитні лінії під гарантії кабінету міністрів україни

3. Господарська діяльність підприємства

8. План охорони навколишнього середовища

13. Правове забезпечення проекту

5.3. Програма мікрокредитування в україні за лінією єбрр та німецько-українського фонду

5.8. Контроль за використанням і поверненням іноземних кредитів

Другий підхід випливає з аналізу часових рядів динаміки курсу валюти шляхом застосування стандартних економетричних процедур. На цій основі визначаються тренд у розвитку курс}7, циклічні коливання, сезонна компонента. Після цього виявлені колишні тенденції екстраполюються на майбутній період.

О" Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Третім методом, що набуває останнім часом широкої популярності, є так званий «технічний аналіз» динаміки курсу. Базовою структурою даного методу є також вияв тренду. Одначе, головною відмінністю тут є правильне визначення початку і кінця тренду курсу валюти. У цьому випадку не формується прогнозна модель у вузькому значенні, тому що вона не визначає рівень майбутнього курсу, а лише встановлює час і напрями змін (поворотні мітки) в тенденції розвитку котировок валюти.

Однією з найрозповсюдженіших є четверта модель прогнозування валютних курсів, що ґрунтується на «фундаментальному аналізі». В його рамках курс визначається залежно від зміни «фундаментальних факторів» (співвідношення темпів зростання грошової маси, реальних доходів, відсоткових ставок, товарних цін, рівня дивіденду в порівнюваних країнах). При цьому прогноз майбутньої динаміки курсу, здійснюваний на базі стандартних факторних економетричних моделей, є похідним від правильності попередніх прогнозів відповідних параметрів (кількості грошей, ВНП, вартості кредиту, інфляції тощо) в порівнюваних країнах. А точне передбачення руху цих параметрів досить проблематичне само по собі, отже й похідний від нього прогноз валютного курсу неминуче буде мати великі похибки. У зв'язку з цим фундаментальний підхід застосовується переважно для довготермінового прогнозування курсів валют.

Нарешті, п'ятий, «інтуїтивний», або «суб'єктивний», підхід до прогнозування валютних курсів спирається на такі методи, як вільна оцінка спеціалістів, що базується на досвіді спостережень за поведінкою ринків та участі в операціях на них; опитування експертів, побудова якісних сценаріїв майбутнього розвитку курсів. Вказана модель є найбільш прийнятною для короткотермінового, оперативного прогнозування валютних курсів.

Хоча уряди продовжують впливати на валютні курси шляхом компенсаційного фінансування, вони вже не намагаються підтримувати їх на певному рівні (паритетній вартості). Таким чином, валютні курси можуть набагато вільніше реагувати на ринкові сили, ніж раніше. Для опису цієї системи звичайно вживається термін «брудне» плавання валютних курсів.

Гнучкість валютних курсів у наші дні стимулювала значний інтерес до можливості їхнього передбачення і хеджування від валютного ризику. Міжнародні торгівці, кредитори, спекулянти, багатонаціональні компанії і уряди країн повинні приймати рішення, що частково базуються на їхніх очікуваннях щодо майбутніх змін валютних курсів.

Короткострокове прогнозування у системі плаваючих валютних курсів]

Коли валютні курси вільно і негайно реагують на вплив ринкових сил, вони стають предметом передбачень і спекуляцій. Курси формуються із передбаченням радше майбутніх, ніж теперішніх попиту і пропозиції.

Чи є надійними провісниками плаваючих валютних «спот» курсів форвардні валютні курси? Відповідь негативна. Форвардні курси, як правило, відхиляються від майбутніх «спот» курсів.

РОЗДІЛ 2. Валютни-розрахункові ризики та шляхи їх запобігання 69

Чи можуть спекулянти постійно і краще від форвардного ринку передбачити валютні курси? Більшість економістів дадуть негативну відповідь, оскільки вони вірять, що ринок іноземної валюти є ефективним ринком.

Так, ринок високоефективний, якщо ціни відразу відображають всю інформацію, а інформація доступна для всіх (тобто немає торгівців приватною, «внутрішньою» інформацією). На такому ринку ціни реагують на довільне надходження нової інформації, а тому є непередбачуваними. Той, хто прогнозує курси і намагається перехитрувати ринок, наштовхується на перешкоду, фатальну для будь-якого математичного аналізу: між появою економічних сил, які порушують рівновагу (таких, як відсоткові ставки, ціни, пропозиція валюти, страйки) і коригуванням валютних курсів немає жодного відставання в часі. Конкурентоспроможний, інформований ринок моментально відображає всю відповідну інформацію в поведінці обмінних курсів. Парадокс, але особа, що послідовно успішно прогнозує курси, відразу ж знаходить своїх наслідувачів, які врешті-решт роблять прогнозований курс дійсним ринковим курсом, перешкоджаючи їй у такий спосіб робити це в майбутньому. Коротко кажучи, плаваючий валютний курс описує «ходу наздогад» так само, як і ціни фондового ринку. На такому ринку особа, яка намагається прогнозувати курси, навряд чи зможе завжди зробити це краще, ніж на форвардному ринку, а іноді робить це ще гірше. Лише систематичне урядове втручання на ринку може зробити короткострокове прогнозування успішним.

Хоча гіпотеза ефективності ринку не була переконливо продемонстрована, ніхто ще не знайшов надійного методу короткострокового прогнозування валютних курсів. Саме через це міжнародні фірми схильні хеджувати від валютного ризику.

Довгострокове

прогнозування: доктрина паритету

купівельної спроможності

Паритет купівельної спроможності (purchasing power parity, PPP) - тотожність купівельної спроможності різних валют при незмінному рівні цін в кожній з країн. Найбільше практичне значення теорія паритету купівельної спроможності має у відносному відображенні.

Теорія відносного паритету купівельної спроможності базується на припущенні зміни обмінного курсу між валютами двох країн пропорційно відносним змінам рівня цін у цих країнах за певний час.

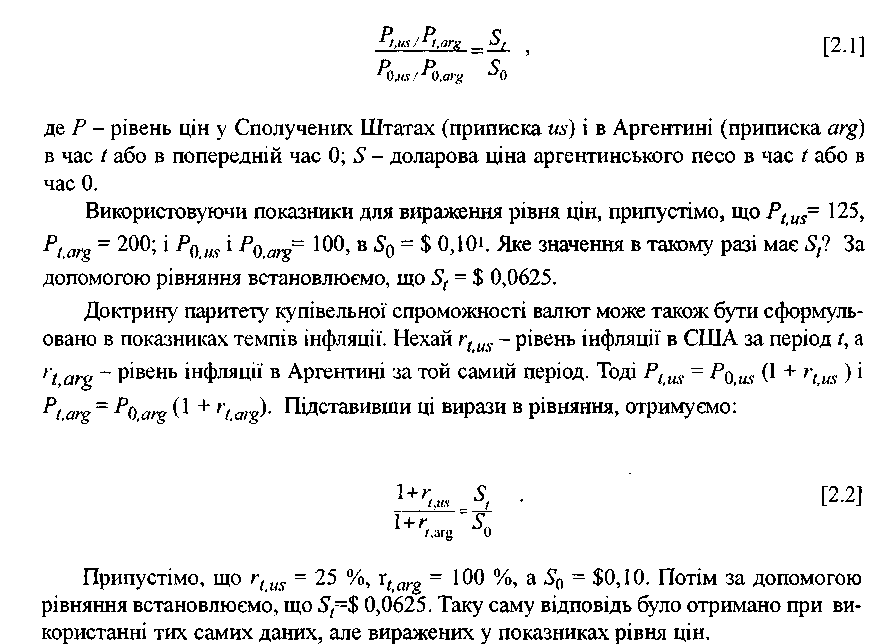

Доктрину паритету купівельної спроможності А. Філіпенко ілюструє за допомогою кількох рівнянь. Припустімо, що йдеться про США та Аргентину. Згідно з даною доктриною, відносні зміни рівнів цін двох країн, спричинені різними рівнями інфляції,

70 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

стануть причиною таких самих відносних змін зовнішньої вартості американського долара та аргентинського песо, як це виражено за допомогою валютного курсу, що пов'язує обидві валюти

Економісти висунули кілька заперечень стосовно доктрини паритету купівельної спроможності валют як на теоретичному, так і емпіричному рівнях. Основне теоретичне заперечення доктрини стосується неадекватного висвітлення нею операцій, що визначають валютні курси. Для визначення паритету купівельної спроможності валют використовується лише рівень цін товарів, тоді як валютні курси визначаються операціями руху капіталу, а також операціями з товарами. На емпіричному рівні найсерйозніше зауваження стосується відповідних індексів цін. Використання індексів цін експортних та імпортних товарів є майже тавтологією: відповідні паритети цін однорідних товарів повинні узгоджуватися з дійсним валютним курсом. Деякі економісти також нехтують індексами оптових цін. Ідеальним індексом був би індекс, що базувався б на одному й тому самому асортименті товарів в обох країнах, але статистичні органи не збирають подібних показників. З прагматичного погляду, показник життєвого рівня, можливо, був би найбільш відповідним для застосування доктрини паритету купівельної спроможності валюти. Інші заперечення стосуються умов, здатних створити невідповідність між: валютним курсом паритету купівельної спроможності і дійсним валютним курсом протягом тривалого часу, таких як всілякі обмеження, запізніла реакція офіційних

РОЗДІЛ 2. Валютно-розрахункові ризики та шляхи їх запобігання 71

осіб на порушення рівноваги платіжного балансу, вплив коливань валютного курсу на рівень цін і спекуляція.

Слід зазначити, що більшість критиків доктрини паритету купівельної спроможності валюти не відкидають її повністю. Загальновизнано, що в періоди швидко зростаючої інфляції найважливішою детермінантою змін валютних курсів стає зміна купівельної спроможності національних валют. Емпіричні дослідження підтвердили неспроможність доктрини пояснити тривалі зміни валютних курсів під час інфляції.

Доктрина паритету купівельної спроможності валюти є непоганим методом передбачення валютних курсів, коли відмінності в рівні цін становлять значну величину. Проте при цьому не слід забувати, що економіст-аналітик повинен правильно передбачити рівні інфляції в обох країнах. Прогноз курсів національної валюти на триваліший період може бути критичним при прийнятті рішень у міжнародному бізнесі (наприклад, при розміщенні промислових підприємств в інших країнах). Але рівність курсів (паритет) не надасть можливості бізнесменам спрогнозувати курс валюти на 3-6 місяців наперед (часовий горизонт більшості міжнародних платежів) або на рік наперед (часовий горизонт бюджетного планування багатонаціональних компаній). У коротших часових межах валютні курси можуть значно відхилятися від паритетів купівельної спроможності, оскільки вони залежать від короткострокових відсоткових ставок і очікувань цін. Крім цього, потрібен час, щоб попит і пропозиція іноземної валюти пристосувалися до інфляції. Саме ця розбіжність і робить паритети купівельної спроможності корисними для прогнозування: рівень інфляції стає «основним індикатором» майбутніх валютних курсів.

2.3. МЕТОДИ ХЕДЖУВАННЯ ВІД ВАЛЮТНОГО РИЗИКУ

Хеджування - це процедура врівноваження продажу і купівлі активів для того, щоб на ринку не було відкритої нетто-позиції. Якщо хедж вдалий, торговець буде захищений від ризик несприятливих змін ціни активу. Далі буде проаналізовано хед-жування торгівців від валютного ризику, що має місце при здійсненні міжнародних операцій, а також хеджування спільних або багатонаціональних компаній від валютного ризику, що має місце під час переведення балансових звітів в іноземній валюті у національну валюту. Як вже було показано, хеджування міжнародних торгівців, разом із подібними операціями арбітражерів, взаємодіють із операціями спекулянтів, що й визначає форвардний валютний курс.

Хеджування від операційного Угоди про купівлю-продаж між парт- валютного ризику неперами різних країн звичайно вимагають

здійснення платежів у майбутньому в певний термін (наприклад, через 60 днів після укладання) у валюті або експортера, або імпортера. Як результат, сторона, для якої валюта платежу є іноземною, піддається валютному ризикові, тобто сума платежу або надходження у внутрішній

7 2 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

валюті може змінитися при обміні внутрішньої валюти на іноземну за певним обмінним курсом. Це і є операційний валютний ризик, що має місце під час міжнародної купівлі-продажу товарів і послуг.

Якщо тільки підприємці не збираються спекулювати іноземною валютою (а вони зазвичай не займаються цим, оскільки валютні курси плавають), то можуть усунути валютний ризик шляхом хеджування. Вони можуть хеджувати на форвардному валютному ринку або на тісно пов'язаних із ним ринках іноземної валюти ф'ючерсів і опціонів. Хеджування також можливе за допомогою валюти «спот» і грошових ринків (арбітраж позичальника). Розглянемо приклади хеджування на форвардному ринку і з допомогою арбітражу позичальника.

Хеджування на Припустімо, що американський експортер

форвардному ринку | продає товар українському імпортерові зі

сплатою через 60 днів. Експортер при цьому

піддається операційному валютному ризикові. Якщо за ці 60 днів гривня упаде в ціні, експортер отримає меншу суму доларів. Тому для хеджу експортер діє таким чином: якщо він розраховує отримати за свій товар певну суму грошей, то йому необхідно обчислити гривневу вартість цієї суми за курсом форвардних гривень на 60 днів наперед. Після підписання контракту з імпортером експортер негайно продає гривні на термін 60 днів за теперішньою ціною. Якщо через 60 днів курс «спот» гривні впаде нижче, експортер буде повністю захищеним, оскільки він зможе продати кошти, отримані від імпортера, за означену у форвардному контракті суму, що є саме тією сумою в доларах, яку хоче отримати експортер за свій товар.

Так само американський імпортер, який має заплатити певну суму в гривнях за 60 днів українському експортерові, негайно купить гривні на термін 60 днів на цю саму суму. Через 60 днів імпортер заплатить за товар гривнями, купленими за форвардним курсом згідно з форвардним контрактом. Використавши для хеджування форвардний ринок, і експортер і імпортер перетворили непевну суму в. доларах у певну суму в тій же валюті.