ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1330

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Зовнішньоекономічна діяльність україни в умовах глобалізації

1.2. Основні умови та структура

Валютних цінностей через митний кордон України

Зовнішньоекономічної діяльності

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Відповідальність за порушення порядку декларування валютних цінностей

2.1. Ризики в зовнішньоторговельних операціях

2.2. Запобігання ризиків шляхом прогнозування валютного курсу

Розрахункові операції у зовнішньоекономічній діяльності підприємства

3.1. Акредитивні розрахункові операції у зовнішньоекономічній діяльності підприємства

Особливості використання акредитива в розрахунках при експортних операціях підприємств України

3.2. Інкасові розрахункові операції

Передача документів інкасуючому банку

3.3. Механізм здійснення платежів чеками

3.4. Платежі пластиковими картками

3.6. Механізм розрахунків платіжними дорученнями

4.1. Міжнародний кредит у зовнішньоекономічній діяльності підприємства

4.2. Фірмовий кредит у зовнішньоекономічній діяльності підприємства

4.3. Визначення умов кредитування суб'єкта зовнішньоекономічної діяльності

Компаративний комплексний аналіз рентабельності та ділової активності підприємства-позичальника

Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях

5.1. Іноземні кредитні лінії під гарантії кабінету міністрів україни

3. Господарська діяльність підприємства

8. План охорони навколишнього середовища

13. Правове забезпечення проекту

5.3. Програма мікрокредитування в україні за лінією єбрр та німецько-українського фонду

5.8. Контроль за використанням і поверненням іноземних кредитів

Хеджування

за допомогою «спот» і

грошового ринків: арбітраж

позичальника

Хеджування від трансляційного валютного ризику

На додаток до операційного валютного ризику спільні підприємства з іноземними філіями як міжнародні торгівці піддаються трансляційному валютному ризикові, оскільки від них вимагається зведення доходу в місцевій валюті і балансових звітів їхніх філій із своїм власним корпоративним звітом. Таким чином, вони мають «перевести» фінансові звіти, обчислені в іноземній валюті, у звіти, обчислені в своїй національній валюті. Багатонаціональні корпорації, штаб-квартири яких розміщено у різних країнах, повинні дотримуватись стандартів бухгалтерської звітності кожної з країн: французькі міжнародні компанії - французьких бухгалтерських норм, британські - британських і т. д. Як приклад, буде обговорюватись лише традиційний ризик, що загрожує американським міжнародним корпораціям, які ведуть рахунки в доларах.

Американські бухгалтерські норми (набули чинності 15 грудня 1982 р.) вимагають від американських компаній переведення балансових звітів їхніх закордонних відділень у місцевій валюті за існуючим валютним курсом на день завершення звітного періоду, а звіт про прибутки і збитки - за середнім курсом періоду. Для спрощення розглянемо лише зведення балансових звітів.

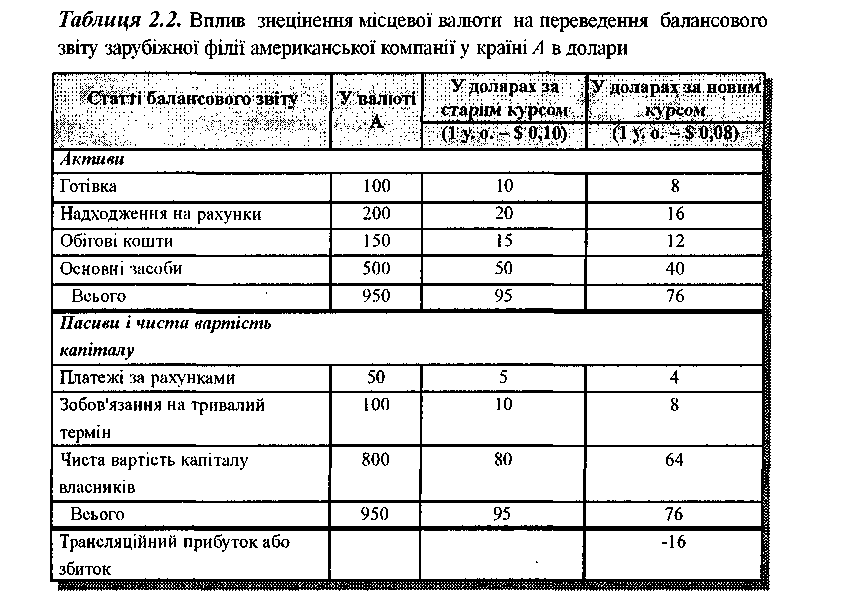

Для ілюстрації у табл. 2.2 представлено спрощений балансовий звіт філії

РОЗДІЛ 2. Валютно-розрахункові ризики та шляхи їх запобігання 75

міжнародної компанії США в країні А. Щоб зосередити нашу увагу на трансляційному валютному ризику, припустімо, що філія не має активів і пасивів, які підлягають сплаті в іноземній (не місцевий) валюті. Таким чином, компанія не піддається операційному валютному ризикові, і балансовий звіт у місцевій валюті не зазнає впливу змін валютного курсу. Тепер припустімо, що доларова ціна валюти країни А знецінилась на 20 % протягом останнього кварталу: на останній день попереднього кварталу вона коштувала $ 0,10, на останній день останнього кварталу - $ 0,08.

У першому стовпці табл. 2.2 представлено балансовий звіт філії в місцевій валюті; в другому стовпці - балансовий звіт, переведений у долари за старим валютним курсом відповідно до американських бухгалтерських правил; а в третьому стовпці - балансовий звіт, переведений у долари за певним валютним курсом кінця періоду, що вимагається правилами. Слід зазначити, що американська компанія зазнала трансляційних збитків на суму $ 16, що зменшило її актив з $ 80 до $ 64. Необхідно також пам'ятати, що це бухгалтерська втрата, а не втрата готівки.

Відповідно до бухгалтерських правил, чистий трансляційний ризик потенційних збитків дорівнює Е=А-L,де Е- трансляційний ризик, А - активи, a -L- пасиви. Якщо місцева валюта А > L, тоді американська компанія зазнає трансляційного збитку, коли валюта країни, в якій знаходиться філія, впаде в ціні щодо долара, і навпаки. В таблиці ризик потенційних збитків становить A - L = 950 - 150 = 800. При даному ризикові американська компанія зазнала трансляційних збитків, коли валюта А упала в ціні - 0,20 (у. о. 800) ($ 0,10) = $ 16.

76 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Трансляційні валютні прибутки і збитки можуть бути значними. Через це менеджери багатонаціональних компаній інколи мають велике бажання усунути або обмежити цей вид ризику. Багатонаціональні компанії можуть усунути або зменшити трансляційний валютний ризик, коригуючи балансові звіти зарубіжних філій, хед-жуючи на форвардному ринку, а також в інший спосіб.

Коригування балансового звіту Багатонаціональна компанія може закордонної філії зменшити свою вразливість до транс-

ляційного валютного ризику шляхом ко-

ригування співвідношення активів і пасивів своєї закордонної філії. Згідно з діючими бухгалтерськими правилами (FASB 52), американська компанія може зменшити трансляційний ризик, зменшуючи активи або збільшуючи пасиви в місцевій валюті для того, щоб зменшити чистий капітал. Філія, описана в табл. 2.2, має ризик потенційних збитків, що дорівнює 800 (950 - 150) у. о. Знизивши свої активи, скажімо, до 700 у. о., американська материнська компанія могла б зменшити трансляційний ризик до 550 у. о. Однак, якщо навіть не враховувати прямі втрати на таке коригування (скажімо, більш високі відсоткові витрати при місцевих позиках), значна зміна співвідношення активів з пасивами може призвести до значних збитків у діяльності філії. Таким чином, коригування балансового звіту може лише зменшити, але не усунути повністю трансляційний валютний ризик потенційних збитків.

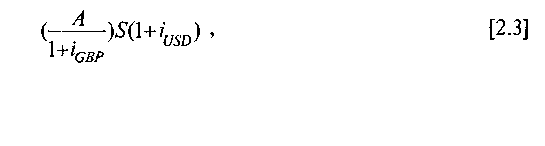

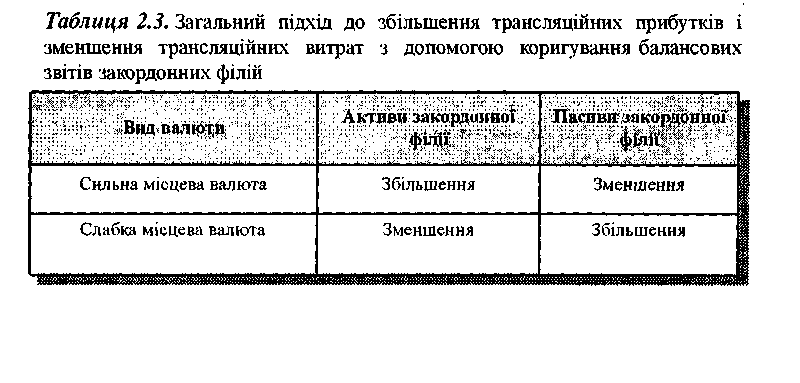

Багатонаціональна компанія може також спробувати відкоригувати балансовий звіт своєї закордонної філії не для зменшення трансляційного валютного ризику потенційних збитків, а для максималізації трансляційних прибутків і мінімізації трансляційних збитків. Це вже не хеджування, а спекуляція. Загальний підхід до цієї проблеми показано в табл. 2.З. Успішне застосування даного підходу залежить від правильності прогнозів щодо напрямку руху курсів іноземної валюти.

РОЗДІЛ 2. Валютно-розрахункові ризики та иіляхи їх запобігання 77

Хеджування на форвардному Для усунення можливого залишково- ринку го трансляційного валютного ризику

після коригування балансового звіту ба-

гатонаціональні компанії можуть вдатися до хеджу на форвардному ринку. Припустімо, що американська компанія має трансляційний ризик потенційних збитків, що дорівнює 1 мільйонові (А - L), у своїй британській філії і хоче захистити себе від очікуваного знецінення стерлінга протягом наступного кварталу. Припустімо далі, що поточний валютний курс «спот» (5) дорівнює $ 2,00, 90-денний форвардний курс - $ 1,90 і компанія очікує, що курс «спот» через 90 днів [Е (S)] становитиме $ 1,80. Тоді компанія продає 1 мільйон на термін за $ 1 900 000. Якщо по завершенні кварталу курс «спот» насправді впаде до $ 1,80, як очікувалось, компанія зазнає трансляційних збитків на суму $ 200 000. Але купивши 1 мільйон на ринку «спот» за $ 1 800 000 і продавши їх за $ 1 900 000 згідно з форвардним контрактом, вона заробила б $ 100 000 на форвардному ринку. Таким чином, компанія зазнала чистої втрати у $ 100000.

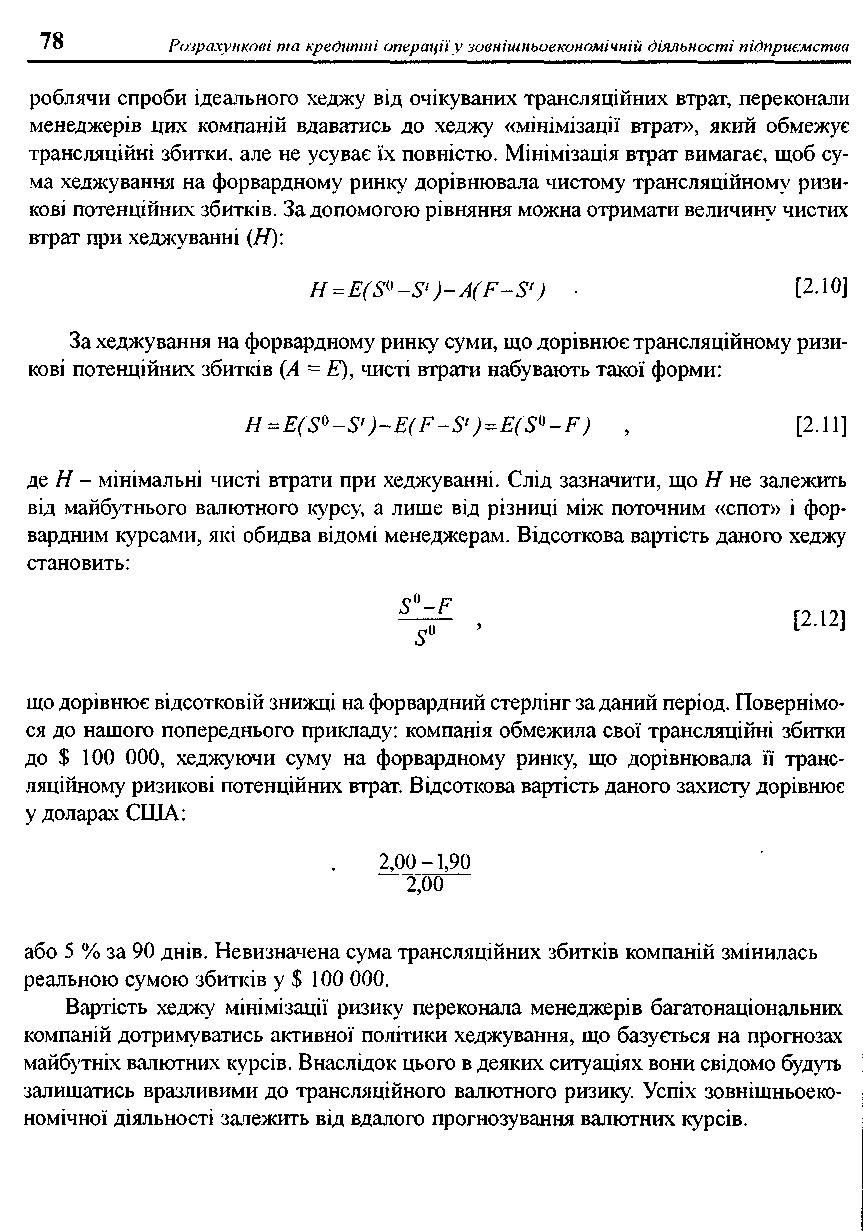

Даний приклад доводить, що навіть якщо багатонаціональна компанія правильно передбачила майбутній валютний курс, вона може зазнати чистих трансляційних збитків, якщо вона хеджувала лише суму, що дорівнювала трансляційному ризикові потенційних збитків. Для того ж, щоб повністю компенсувати свої трансляційні втрати, компанії довелося б продати на термін 2 мільйони доларів. Ще одним важливим моментом є те, що компанія поводить себе як спекулянт. Вона може отримати форвардний прибуток лише в тому випадку, якщо курс «спот» під кінець кварталу менший від форвардного курсу (S90 < F). В Іншому випадку вона не отримає прибутку або навіть зазнає збитків.

Якщо розглядати дане питання більш загально, трансляційний прибуток або збитки визначаються за формулою E(S°- S'), де Е - чистий трансляційний ризик потенційних збитків, S° - валютний курс «спот» на початку кварталу, a S' - валютний курс «спот» під кінець кварталу. Спекулятивний прибуток чи збитки компанії на форвардному ринку визначаються за формулою A (F - S!), де А - сума хеджування, a F - відповідний форвардний курс. З цього випливає, що хедж від трансляційного ризику буде ідеальним лише коли:

![]()

Отже, щоб зробити ідеальний хедж, компанія повинна правильно спрогнозува-ти валютний курс кінця періоду. Якщо її прогноз виявиться хибним, вона отримає спекулятивний прибуток або зазнає спекулятивних втрат, або ж залишиться при своїх грошах згідно з форвардним контрактом. Інакше кажучи, для того щоб зробити ідеальний хедж від трансляційного ризику, компанія мусить стати спекулянтом, що успішно прогнозує ринок.

Значні втрати готівки, яких зазнало чимало багатонаціональних компаній,

РОЗДІЛ 2. Валютно-розрахункові ризики та шляхи їх запобігання 79

ЗАПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

Чим зумовлені ризики в міжнародній торгівлі?

Які шляхи запобігання ризиків існують у міжнародній торгівлі?

Чому сприяє передбачення можливих змін та динаміки курсів валют?

Назвіть і проаналізуйте відомі вам методи прогнозування плаваючих валютних курсів.

Охарактеризуйте сутність доктрини паритету купівельної спроможності.

СИТУАЦІЯ 1

Фірма «Астра» донедавна здійснювала свої зовнішньоекономічні операції лише з кількома іноземними фірмами. Але тепер «Астра» активно розширює зв'язки з багатьма країнами світу. При цьому кожна з них одночасно є імпортером та експортером на світовому ринку.

Нещодавно фінансовий менеджер цієї компанії запросив вас як експерта торгово-промислової палати проконсультувати його з основних питань банківського обслуговування зовнішньоекономічної діяльності підприємств: форвардні та опціонні валютні контракти, основні форми міжнародних розрахунків (акредитиви, інкасо, чисті платежі тощо). Головні запитання стосувалися ризиків, з якими підприємство може зіткнутися, та шляхів їх подолання.

Завдання:

S Порадьте вашому клієнтові найкращі інструменти страхування валютного ризику залежно від ситуації, яка може виникнути на ринку.

S Назвіть позитивні властивості форм міжнародних розрахунків для вашого клієнта, якщо він - експортер (імпортер).

S Охарактеризуйте найтиповіші ризики, що їх може зазнати «Астра» при використанні кожної форми міжнародних розрахунків.

СИТУАЦІЯ 2

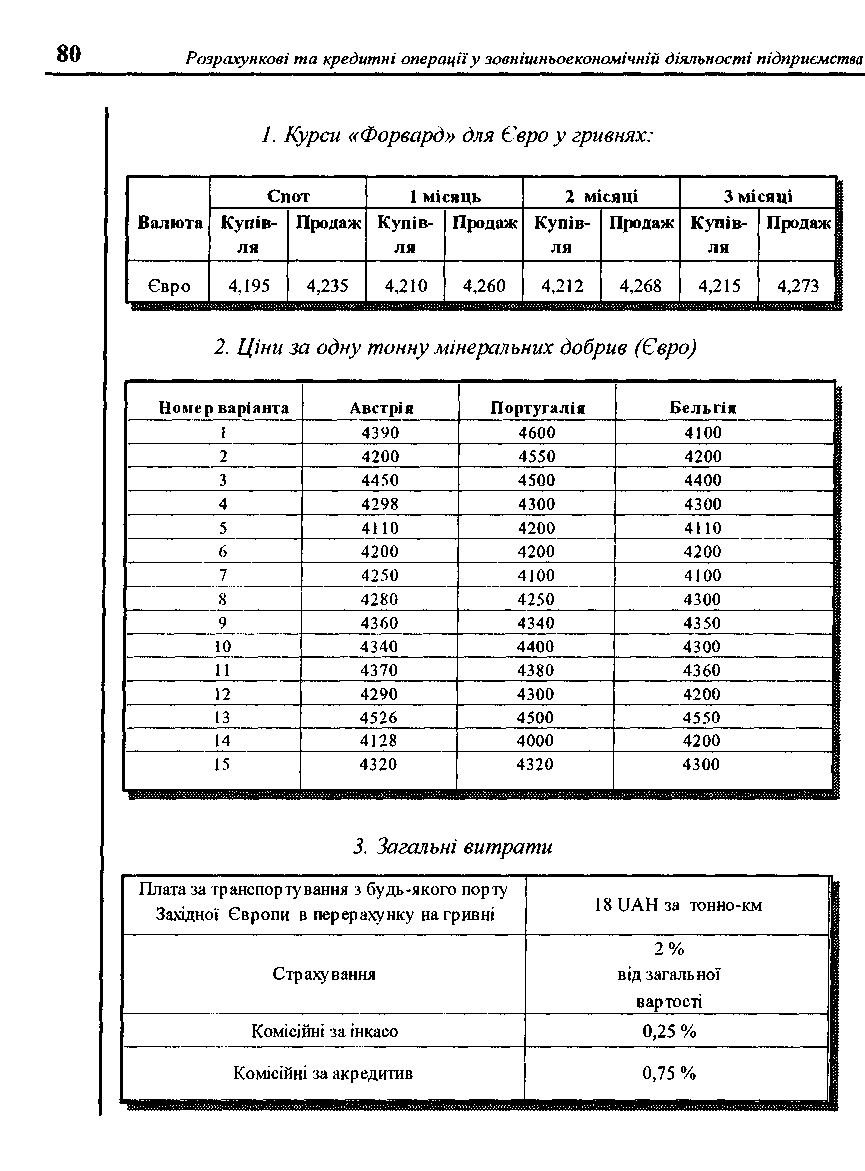

Фірма «Астра» має у МТ банку розрахунковий рахунок у гривнях та ваіют-ний рахунок у євро. До цього часу фірма купувала мінеральні добрива в Російській Федерації. Але нині вона дістала вигідніші пропозиції з інших країн: ^ австрійська фірма «Технотайл» запропонувала оплату за відкритим рахунком на умові FOB через 1 місяць; S компанія «Дер Волен» Із Португалії ставить умовою документарне інкасо,

CIF через два місяці;

S фірма «НКТ» з Бельгії вимагає документарний акредитив, СІР через З місяці.

Завдання:

Фірма вирішила використати форвардний контракт як засіб покриття валютного ризику. За одним з 15 варіантів з'ясуйте найкращу пропозицію, використовуючи такі дані:

РОЗДІЛ 2. Валютно-розрахункові ризики та шляхи їх запобігання

ЛІТЕРАТУРА

Закон України «Про порядок здійснення розрахунків в іноземній валюті» (185/94-ВР) від 07.05.96 р.

Указ Президента України «Про удосконалення валютного регулювання».

Постанова Кабінету Міністрів України і НБУ від 21 червня 1995 р. № 444 (444- 95-п) «Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і типові форми захисних попереджень до зовнішньоекономічних договорів (кон трактів), що передбачають розрахунки в іноземній валюті».

Постанова Кабінету Міністрів України від 17 серпня 1998 р. № 1280, «Про впро вадження механізму страхування та кредитних ризиків».

Бровков С. М., Руденко Л. В. Валютно-фінансові механізми в міжнародному бізнесі: світовий досвід і українська практика. - К.: ТОВ Агентство «Україна», 2001. - 380 с.

Луцишин 3. О. Міжнародні валютно-фінансові відносини. - Збруч, 1997. - 486 с.

Максимо В. Энг, Фрэнсис А. Лис., Лоуренс Дж. Мауэр. Мировые финансы. - М.: ДЕКА, 1998.-735с.

Мирун М. Удосконалення системи форвардних валютних контрактів в Україні // Віс ник НБУ- №1.-1998.

Небильцова О. Валютні опціони - інструмент хеджування валютного ринку // Вісник НБУ- №9.-1997.

Овчинников О. В. Игры на рынке финансовых фьючерсов. - М.: Экономика, 1995.-218 с.

Основы международных валютно-финансовых и кредитных отношений: Учеб ник / Под ред. В. В. Круглова. - М.: ИНФРА-М., 2000. - 432 с.

Руденко Л. В. Організація міжнародних кредитно-розрахункових операцій в бан ках: Навч. посібник. - Полтава: РВВ ПКІ, 1999. - 235 с.

Френклін Р, Філіпенко А. Міжнародна торгівля та інвестиції // Пер. з англ. - К.: Основи, 1998.-743 с.