ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1316

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Зовнішньоекономічна діяльність україни в умовах глобалізації

1.2. Основні умови та структура

Валютних цінностей через митний кордон України

Зовнішньоекономічної діяльності

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Відповідальність за порушення порядку декларування валютних цінностей

2.1. Ризики в зовнішньоторговельних операціях

2.2. Запобігання ризиків шляхом прогнозування валютного курсу

Розрахункові операції у зовнішньоекономічній діяльності підприємства

3.1. Акредитивні розрахункові операції у зовнішньоекономічній діяльності підприємства

Особливості використання акредитива в розрахунках при експортних операціях підприємств України

3.2. Інкасові розрахункові операції

Передача документів інкасуючому банку

3.3. Механізм здійснення платежів чеками

3.4. Платежі пластиковими картками

3.6. Механізм розрахунків платіжними дорученнями

4.1. Міжнародний кредит у зовнішньоекономічній діяльності підприємства

4.2. Фірмовий кредит у зовнішньоекономічній діяльності підприємства

4.3. Визначення умов кредитування суб'єкта зовнішньоекономічної діяльності

Компаративний комплексний аналіз рентабельності та ділової активності підприємства-позичальника

Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях

5.1. Іноземні кредитні лінії під гарантії кабінету міністрів україни

3. Господарська діяльність підприємства

8. План охорони навколишнього середовища

13. Правове забезпечення проекту

5.3. Програма мікрокредитування в україні за лінією єбрр та німецько-українського фонду

5.8. Контроль за використанням і поверненням іноземних кредитів

lO0 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

або акредитив, що обумовлює відправлення товарів у кілька етапів у межах певного часового періоду, в цьому документі повинно бути чітко зазначено: «Відправлення товару має здійснюватися в такі етапи.» Наприклад, якщо в акредитиві говориться: «Відправити товар № 1 не раніше ніж 1 січня і не пізніше ніж 31 січня; відправити товар № 2 не раніше ніж 1 лютого і не пізніше ніж 28 лютого; відправити товар № 3 не раніше ніж 1 березня і не пізніше ніж 31 березня», - то бенефіціар повинен розглядати це як розпорядження постачати товар у кілька етапів.

Револьверний акредитив. Між акредитивом на постачання товарів у кілька етапів та автоматично відновлюваним акредитивом існують суттєві відмінності та спільні ознаки. Відмінності зумовлюють значний ризик для сторін-учасниць. Наприклад, якщо передбачено акредитив з постачанням товарів у кілька етапів, то пропуск бенефіціаром одного з етапів унеможливлює постачання решти товару.

Заявник та бенефіціар можуть оформити акредитив таким чином, щоб він передбачав постачання товару на постійній основі протягом тривалого періоду часу. Таку можливість дає автоматично відновлюваний акредитив, який містить вказівки, що дають змогу бенефіціарові одержувати гроші протягом певного часового періоду.

Автоматично поновлюваний акредитив:

користується тим самим акредитивом для регулювання запланованих відван тажень товару протягом тривалого часу без випуску нового акредитива чи вне сення поправок до існуючого;

обмежує суму поставок товару;

• регулює частоту відвантажень та допустиму суму поставки товару. Автоматично поновлювані акредитиви бувають кумулятивними і некумулятив-

ними. Ця класифікація стосується регулювання одержуваних сум. Наприклад, акредитив може надавати змогу відправляти товари на суму до $ 20 000 щомісяця протягом одного року. Залежно від того, яка наводиться класифікація, це може означати один з таких випадків:

Кумулятивний. Якщо в процесі одного із щомісячних відвантажень відправ лено товарів на суму менше $ 20 000, то дефіцит, який виник, можна буде до дати до суми за наступний місяць. Наприклад, якщо бенефіціар відправить то вару тільки на суму $ 18 000, наступного місяця сума відвантажених товарів може становити $ 22 000.

Некумулятивний. Згідно з ним, товари, не використані в даному місяці, не мо жуть бути доданими до наступного. Отже, якщо в певному місяці відвантаже но товарів на суму $18 000, бенефіціар не може наступного місяця відправити товарів на суму, більшу від $20 000.

Наслідком пропуску одного з етапів у зовнішньоекономічних операціях з використанням акредитива на постачання товарів у кілька етапів є те, що акредитив припиняє своє існування. При автоматично відновлюваному кумулятивному акредитиві така ситуація необов'язкова, у цьому випадку не відбудеться нічого (ця сума буде додана до наступного періоду). А наслідком буде втрата суми за цей період.

Оплата з відстроченням. Експортер може бути змушений надати покупцеві відстрочення за акредитивом на термін понад 6 місяців. У цьому випадку акредитив,

РОЗДІЛ 3. Розрахункові операції у зовнішньоекономічній діяльності підприємства 101

що передбачає випуск термінової тратти для прийняття банком (банківського акцепту), може бути неприйнятним, бо акцепт не підходитиме для дисконтування. Однак оплата з відстроченням також може бути використана.

При оплаті з відстроченням після відвантаження експортер надає відповідні документи до негоціюючого (оплачуючого) банку. Однак в цей момент, замість випуску тратти на ім'я банку чи заявника, експортер санкціонує передачу документів проти зобов'язання банку заплатити згідно з акредитивом в певний момент у майбутньому.

Отже, банк-емітент (підтверджуючий банк) зобов'язується в майбутньому здійснити платіж за пред'явленням. Беручи на себе зобов'язання, банк передбачає комісійні за оплату з відстроченням, як правило, пропорційно до звичайного відсотка за акцепт, перерахований на триваліший період.

Якщо бенефіціар вимагає проміжного фінансування, він, ймовірно, зможе використати обіцянку банку-емітента (підтверджуючого банку) оплатити в майбутньому, щоб одержати кредит від свого банку. Бенефіціар не зможе дисконтувати жодного документа для цього фінансування, як при угоді з використанням банківського акцепту. Акредитив з оплатою з відстроченням не має на увазі створення негоціюю-чих інструментів, які можна продати на вторинному ринку. Банку доведеться добувати кошти для позики із своїх власних джерел, тому відсоткова ставка, звичайно, буде вищою від вартості фінансування при акцепті.

Передача надходжень (цесія). На переказному акредитиві необхідно чітко вказати його вид, застосування іншого формулювання недопустиме. Однак, згідно з UCP, якщо акредитив не відмічено як переказний, це не впливає на права бе-нефіціара щодо передачі будь-яких надходжень, на які він може мати право за акредитивом, відповідно до цього закону.

При передачі надходжень бенефіціар акредитива передає надходження за акредитивом третій стороні (цесіонарієві). Проте, на відміну від переданого акредитива, бенефіціар має виняткові права на акредитив і є єдиною особою, що відповідає за виконання його термінів та умов. Для цесіонарія ця передача означає те, що банк, який здійснює платіж, після одержання повідомлення про передачу, виконує інструкції з передачі: в якому випадку і коли проводиться платіж.

Передача надходжень не надає цесіонарієві жодних прав за акредитивом. Він повністю залежить від бенефіціара, і таким чином при такій угоді цесіонарій наражається на більший ризик, ніж при передачі акредитива.

За акредитивними операціями розповсюджені такі види векселів (тратт).

Тратта (переказний вексель) - безумовне зобов'язання у письмовій формі, підписане однією стороною (трасантом) і адресоване іншій (трасатові), яке інструктує трасата оплатити після пред'явлення (у фіксований термін, в обумовлений момент в майбутньому) певну суму грошей за вимогою або власникові зобов'язання (одержувачеві платежу).

Тратта «на пред'явника» - акредитив, що зобов'язує трасата оплатити «за пред'явленням». Він припускає, що бенефіціар одержить оплату, як тільки документи буде представлено і оплачуючий (негоціюючий) банк матиме час для перевірки документів на відповідність термінам та умовам кредиту.

102 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Термінова тратта. Якщо за акредитивом від бенефіціара вимагається виписати термінову тратту для акцепту із здійсненням платежу в певний момент у майбутньому, очікується, що банк, на який виписано тратту, акцептує її відразу після отримання і перевірки відповідних документів. За цим типом акредитива зобов'язанням банку-емітента є акцепт тратт і оплата їх після встановленого терміну. Якщо інший банк-трасант відмовиться акцептувати чи акцептує, але відмовиться платити в установлений термін, то банк-емітент зобов'язаний провести або акцепт, або оплату.

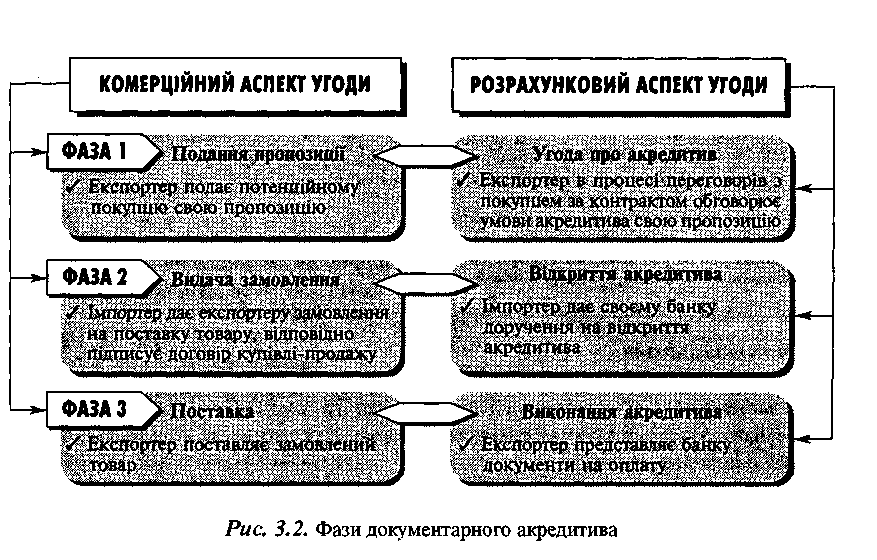

Фази і сторони-учасники Документарний акредитив сьогодні є

документарного акредитива найбільш різнобічним і найефективні- шим інструментом забезпечення пла-

тежів. У ділових зв'язках з державами, які контролюють зовнішню торгівлю, використання акредитива здебільшого є попередньою умовою для здійснення імпортних та експортних операцій.

В угоді з акредитивом беруть участь такі сторони: заявник чи оплачуюча сторона (покупець/імпортер), бенефіціар (продавець/експортер), банк-емітент (банк імпортера), авізуючий банк, який розташований у країні експортера і авізує акредитив.

Банк-емітент згідно з інструкціями заявника відкриває чи «випускає» акредитив, беручи на себе платіжні зобов'язання після виконання умови акредитива.

Авізуючий банк, яким найчастіше є філія чи кореспондент банку-емітента, розміщені в країні бенефіціара, «авізує» чи перевіряє справжність акредитива і пересилає його бенефіціарові без відповідальності з боку авізуючого банку.

Інші банки також можуть бути залученими до угоди і надавати свої послуги.

Банк-платник/акцептуючий банк. Цей банк оплачує переказний вексель. Ним може бути банк-емітент, авізуючий банк чи інший визначений банк.

Банк-платник/негоціюючий банк. Він має бути розташованим у країні бенефіціара, який оцінює вексель і документи при угоді з акредитивом. При не-гоціюванні цей банк стає держателем векселя авізуванняім бенефіціарові своїх власних фондів.

Підтверджуючий банк. Термін «підтверджуючий банк» означає, що банк, який знаходиться в країні бенефіціара, за запитом бенефіціара може «підтверджувати» чи брати на себе зобов'язання перед бенефіціаром гарантувати оплату/акцепт векселя згідно з акредитивом. Тому бенефіціар додатково використовує зобов'язання підтверджуючого банку і незалежно від банку-емітента, що дає додаткову гарантію. Але якщо банк-емітент має добру фінансову стабільність, бенефіціарові не обов'язково використовувати підтвердження. Підтверджуючий банк часто також є авізуючим банком.

Процедуру здійснення акредитивної операції умовно можна поділити на 3 фази (рис. 3.2):

РОЗДІЛ 3. Розрахункові операції у зовнішньоекономічній діяльності підприємства

103

Угода про відкриття акредитива (фаза 1) Імпортер, що прийняв про- позицію експортера та уклав з

ним договір кугавлі-продажу, має подбати про відкриття акредитива на користь продавця.

Дорученням на відкриття акредитива імпортер (наказодавець акредитива) вимагає від банку взяти перед постачальником зобов'язання щодо здійснення платежу. Банк виконує цю вимогу, як правило, лише у разі наявності змоги переадресувати його на акредитиводавця, оскільки не може розглядати товар як єдину гарантію, особливо якщо для нього не існує функціонуючого ринку. Тому акредитиводавець (імпортер) повинен розпоряджатися активами або відповідним кредитом у банку, який відкриває акредитив.

Імпортер зацікавлений у детальному формулюванні умов акредитива. За відсутності досвіду у складанні акредитивних доручень або за наявності специфічних умов відкриття акредитива раціонально буде проконсультуватися з банківським спеціалістом. Йдеться не тільки про те, щоб умови платежу були чітко відображені у формі і виді акредитива, а й максимально враховані інтереси сторін. Вичерпні умови акредитива максимально гарантують своєчасність відвантаження замовленого товару належної якості за оптимальною ціною чи надання послуг згідно з домовленістю.

Необхідність чіткого формулювання зумовлена незалежністю від основної угоди, оскільки в юридичних відносинах між сторонами «акредитиви... за своєю природою є угодами, уособленими від договорів купівлі-продажу та інших договорів, на яких вони

104 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

можуть ґрунтуватися...» (UCP). Для банку це означає, що він перевіряє документи незалежно від товарної угоди, яка лежить в основі акредитива.

Якщо банк відкрив акредитив, то єдиною умовою для початку виконання його платіжного зобов'язання є подання у встановлений термін відповідних умовам акредитива документів. Акредитиводавець не може завадити оплаті документів на підставі того, що постачання товару або інші дії бенефіціара щодо виконання контракту були здійсненні з порушенням умов договору.

![]()

\ Доручення на відкриття акредитива

При складанні акредитивного доручення важливо ретельно відпрацювати такі його аспекти (див. с. 105):

• Форма акредитива

Якщо передбачено відкрити акредитив у безвідзивній формі, то це повинно чітко виходити із доручення на відкриття (ст. 76 UCP). Оскільки у даний час здебільшого використовують безвідзивну форму акредитива, то й відповідно друкується бланк доручення.

• Спосіб передачі повідомлення про відкриття

Залежно від терміновості банк-емітент передає повідомлення про відкриття акредитива поштою чи телексом. За можливе спізнення, не зі своєї вини, банк не відповідає як і за припинення власної діяльності внаслідок форс-мажорних обставин.

• Банк-кореспондент бенефіціара

Якщо наказодавець акредитива не визначає банку-кореспондента, то банк-емітент направляє акредитив в обраний самостійно банк у країні бенефіціара, не відповідаючи за його дії.