ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1311

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Зовнішньоекономічна діяльність україни в умовах глобалізації

1.2. Основні умови та структура

Валютних цінностей через митний кордон України

Зовнішньоекономічної діяльності

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Відповідальність за порушення порядку декларування валютних цінностей

2.1. Ризики в зовнішньоторговельних операціях

2.2. Запобігання ризиків шляхом прогнозування валютного курсу

Розрахункові операції у зовнішньоекономічній діяльності підприємства

3.1. Акредитивні розрахункові операції у зовнішньоекономічній діяльності підприємства

Особливості використання акредитива в розрахунках при експортних операціях підприємств України

3.2. Інкасові розрахункові операції

Передача документів інкасуючому банку

3.3. Механізм здійснення платежів чеками

3.4. Платежі пластиковими картками

3.6. Механізм розрахунків платіжними дорученнями

4.1. Міжнародний кредит у зовнішньоекономічній діяльності підприємства

4.2. Фірмовий кредит у зовнішньоекономічній діяльності підприємства

4.3. Визначення умов кредитування суб'єкта зовнішньоекономічної діяльності

Компаративний комплексний аналіз рентабельності та ділової активності підприємства-позичальника

Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях

5.1. Іноземні кредитні лінії під гарантії кабінету міністрів україни

3. Господарська діяльність підприємства

8. План охорони навколишнього середовища

13. Правове забезпечення проекту

5.3. Програма мікрокредитування в україні за лінією єбрр та німецько-українського фонду

5.8. Контроль за використанням і поверненням іноземних кредитів

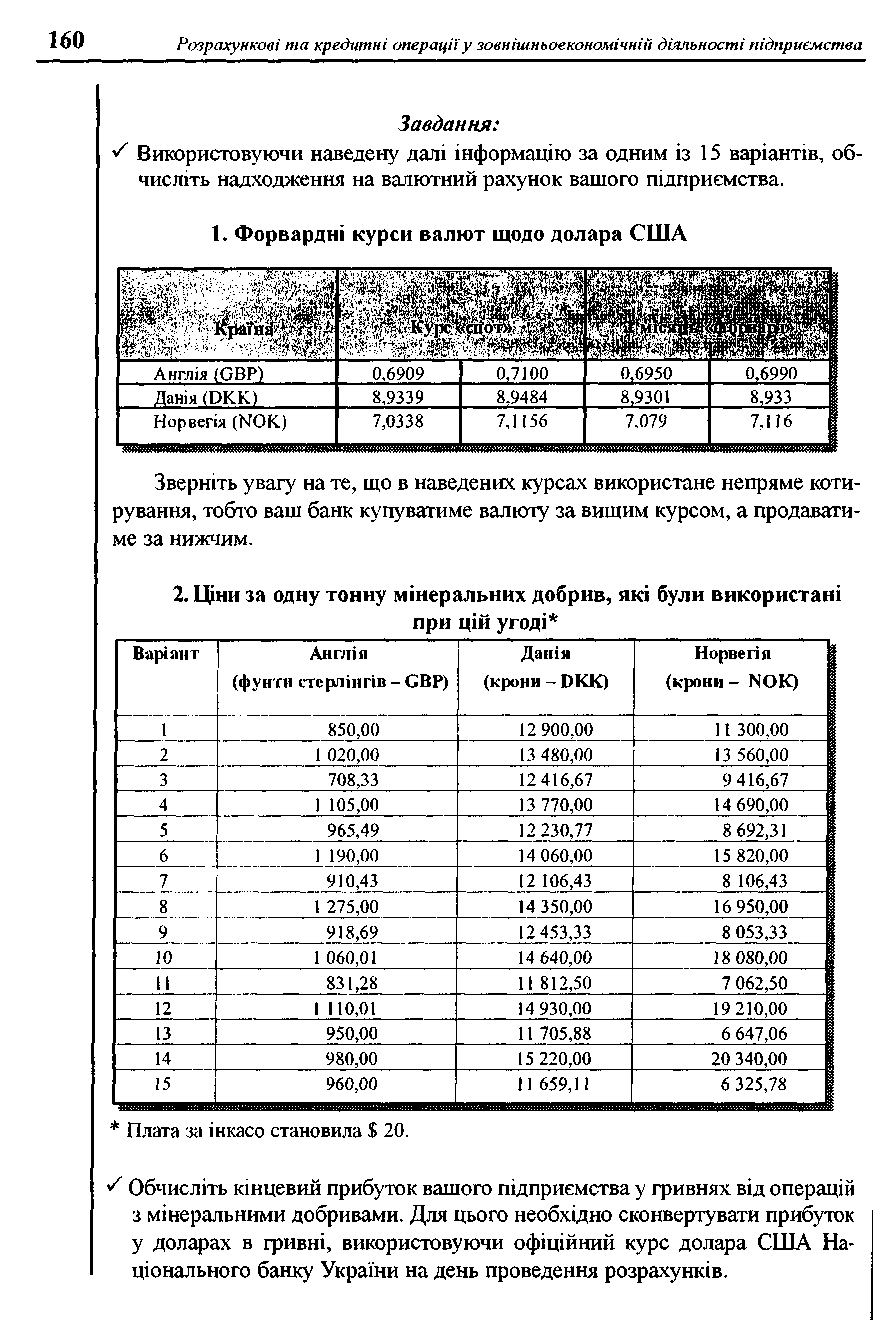

Завдання:

^ Поясніть вашому клієнтові, чим відрізняється документарне інкасо від чистого інкасо. S Яку саме форму інкасо ви запропонуєте своєму клієнтові?

СИТУАЦІЯ 2

Ваша фірма здійснила експортні угоди, продавши свою продукцію: до Англії - 35 т; до Данії - 25 т; до Норвегії - 40 т.

Цю угоду вирішили фінансувати за рахунок коштів на валютному рахунку в доларах та здійснити покриття валютних ризиків, використовуючи форвардні контракти. Рахунки-фактури разом з відвантажувальними документами були відправлені на основі інкасо та сплачені вчасно.

РОЗДІЛ 4. Кредитні операції у зовнішньоекономічній діяльності підприємства І6І

СИТУАЦІЯ З

Кондитерська фабрика розраховується з Гданським маслозаводом за допомогою акредитивної форми. Угодою між ними передбачено безвідзивний акредитив на суму 120 тис. грн. 10 квітня фабрика звернулася до комерційного банку «Кредит» з проханням відкрити непокритий акредитив. Кореспондентським договором між банком-емітентом та виконуючим банком за авізування та інші операції з акредитивом передбачено розмір комісійних 0,1 %.

Після перевірки всіх необхідних документів кондитерської фабрики комерційний банк «Кредит» відкрив їй непокритий гарантований акредитив для здійснення розрахунків із Гданським маслозаводом.

18 квітня банк-емітент отримав від виконуючого банку реєстр документів на 120 тис. грн. та інші передбачені умовами акредитива документи. На поточному рахунку кондитерської фабрики залишок коштів на 18 квітня становив ЗО тис. грн.

Завдання:

S У чому суть гарантії банку при відкритті ним непокритих гарантованих

акредитивів? S Якими документами регулюються відносини між сторонами, що задіяні в

розрахунках гарантованими акредитивами? •S Що зробить комерційний банк «Кредит» із заявою кондитерської фабрики?

Які записи за рахунками має зробити банк при відкритті акредитива І

надходженні документів від виконуючого башо,-' про виплату коштів?

ЛІТЕРАТУРА

Аккредитивы. Документарное инкассо. Банковские гарантии. 77-й выпуск серии изданий Швайцерише Кредит-анштальт «Кредит Свисс»,1989. — 96 с.

Бровков С. М., Руденко Л. В. Валютно-фінансові механізми в міжнародному бізнесі: світовий досвід і українська практика. - К.: Агентство «Україна», 2001. - 380 с.

Бровкова Е. Г., Продиус И. П. Внешнеэкономическая деятельность. - К.: Сирин, 2000.-196с.

Введение в банковское дело: Учебное пособие / Под ред. Гюнтер Асхауэр. - М.: Научи, книга, 1996. - 640 с.

Михайлов Д. М. Международные расчеты и гарантии. - М.:ФБК-ПРЕСС, 1998. - 366с.

Рз'денко Л. В. Організація міжнародних кредитно-розрахункових операцій в бан ках: Навч. посібник . - Полтава: РВВ ПКІ, 1999. - 235 с.

Rudenko L. Collection form of payments for foreign trade operations. Lecture Course. - Poltava: PCI, 1998.-39 c.

Rudenko L. letter of credit for foreign trade operations: Lecture course. - Poltava: PCI, 1999.-72 c.

11 — 2-2328

Розділ 4

![]()

КРЕДИТНІ ОПЕРАЦІЇ У ЗОВНІШНЬОЕКОНОМІЧНІЙ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

И словник термінів

Відсоток (ставка) обліковий - плата, стягнута банком за авансування грошей при дисконті векселя.

Грант-елемент - показує умовні втрати кредитора в зв'язку з наданням кредиту на більш пільгових умовах, у порівнянні з ринковим.

Кредит акцептний - кредит, наданий банком у формі акцепту переказного векселя (тратти), що виставляється на банк експортерами й імпортерами.

Кредит вексельний - кредит, що оформляється шляхом виставляння переказного векселя на імпортера, що акцептує його після одержання товаросупровідних і платіжних документів.

Кредит комерційний - кредит як різновид розрахунків розстрочкою платежів.

Кредит обліковий - кредит, наданий банком векселеутримувачу шляхом купівлі векселя до настання терміну платежу по ньому.

Кредит синдикований (консорціальні, від лат. consortium -участь) - кредит, наданий двома і більш кредиторами, тобто синдикатами (консорціумами) банків одному позичальнику.

Кредит фінансовий - грошовий кредит, наданий банками на умовах повернення, терміновості і платності.

Кредит фірмовий -традиційна форма кредитування експорту, за якої експортер надає кредит іноземному покупцю (імпортеру) у формі відстрочення платежу.

Лодинг - премія, яку банки або облікові будинки на додаток до відсоткових і акцептних платежів стягують за ризик із номінальної вартості переказного векселя, поданого для обліку.

Облік векселя - купівля векселя банком (або обліковим будинком) до настання терміну оплати по ньому.

Овердрафт - негативний баланс на поточному рахунку клієнта банку. Рамбурс (франц. rembourser) - акцепт банком імпортера тратт, виставлених експортером.

Ставка офіційна облікова - облікова ставка, яку застосовує центральний банк в операціях із кредитними установами.

Термін кредиту середній — розрахунковий період, протягом якого позичальник користується всією сумою кредиту.

11*

164 Розрахункові та кредитні операціїу -зовнішньоекономічній діяльності підприємства

4.1. Міжнародний кредит у зовнішньоекономічній діяльності підприємства

Міжнародний кредит з'являється ще при феодалізмі як специфічний різновид лихварського кредиту і використовується в основному для фінансування війн, хрестових походів і утримання королівських дворів Європи.

Стрімкий розвиток міжнародний кредит одержує при капіталізмі, що пов'язане з інтернаціоналізацією виробництва, розвитком світового господарства.

Як економічна категорія, міжнародний кредит виражає відносини між кредиторами і позичальниками різних країн з приводу надання, використання і погашення кредиту.

На міжнародний кредит впливають багато чинників: платіжний баланс, розмір відсоткової ставки, вид валюти, рівень рентабельності кредитних операцій, валютний курс та ін.

Крім загальних ознак (повернення, терміновість, платність), міжнародному кредиту властиві і певні специфічні риси, обумовлені функціонуванням міжнародного фінансового механізму (недотримання валюти кредиту і валюти його погашення; валютні ризики; втрати, пов'язані зі зміною курсу валют тощо).

У зовнішньоекономічних зв'язках міжнародний кредит виконує такі функції: S забезпечує перерозподіл фінансових ресурсів між сторонами; S посилює процес накопичення в рамках усього світового господарства; S прискорює процес реалізації товарів, послуг, інтелектуальної власності у

всесвітньому масштабі, розсуваючи тим самим рамки розширеного відтворення.

Міжнародні кредити мають різні види і форми, різноманітні варіанти механізмів кредитування.

Для вибору оптимального варіанта кредитування використовують показники порівняння ефективності кредитів із різними умовами. Найважливішими і часто застосовуваними показниками є середній термін кредиту і грант-елемент.

Середній термін кредиту - це розрахунковий період, протягом якого позичальник користується всією сумою кредиту. При рівномірному використанні і погашенні він дорівнює сумі половини терміну використання, усього пільгового періоду і половині терміну погашення (наприклад, у кредиті, наданому на 5 років, середній термін становить 3 роки).

За допомогою середнього терміну кредиту можна розрахувати приблизно суму відсотків, яку позичальник виплатить кредитору. Для цього ліміт кредиту слід помножити на відсоткову ставку і на середній термін кредиту.

Грант-елемент показує умовні втрати кредитора у зв'язку з наданням кредиту на умовах, більш пільгових, у порівнянні з ринковими. Вважається, що ринкова відсоткова ставка складає 10 % річних. Грант-елемент розраховується за формулою:

де Е - грант-елемент; Bj - фактичні платежі в рахунок погашення боргу в і-му році; А -сума кредиту; п - ринкова відсоткова ставка, у частках одиниці; t - термін кредиту.

За формою міжнародні кредити бувають товарні, фінансові і комерційні (вивчення товарних кредитів в цьому курсі не передбачене).

Фінансовий кредит - це грошовий кредит, наданий банками на умовах повернення, терміновості і платності.

Багато держав, використовуючи створені системи кредитування експорту і страхування експортних кредитів, здійснюють фінансову підтримку своїм банкам-кредиторам і фірмам-експортерам.

У міжнародному страхуванні поширено практику надання синдикованих фінансових кредитів.

Синдиковані (консорціальні, від лат. consortium - участь) кредити - це кредити, надані двома і більше кредиторами, тобто синдикатами (консорціумами) банків одному позичальнику. Для надання синдикованого кредиту група банків-кредиторів об'єднує на певний термін свої тимчасово вільні кошти.

Кожен банк встановлює свій порядок видачі кредитів, перелік обов'язкових документів, наданих позичальником банку. До таких документів відносяться: установчі документи; ліцензія, якщо діяльність, для здійснення якої береться кредит, підлягає ліцензуванню; баланс позичальника; документи, що підтверджують забезпечення повернення кредиту (договір поручництва, гарантію, договір про заставу, договір страхування); економічне обґрунтування одержання прибутку, достатнього для своєчасного погашення кредиту; документи, що підтверджують повноваження особи, яка підписала кредитний договір, та інші документи.

Комерційний кредит - це кредит як різновид розрахунків, тобто розрахунків із розстрочкою платежів.

Основними видами комерційного кредиту є:

^ фірмовий кредит;

/ вексельний кредит;

v' обліковий кредит,

^ кредит по відкритому рахунку;

S факторинг;

^ форфейтування;

S овердрафт;

S акцептний кредит.

Фірмовий кредит - це традиційна форма кредитування експорту, при якій експортер надає кредит іноземному покупцеві (імпортеру) у формі відстрочки платежу. Різновидом фірмового кредиту є аванс покупця (імпортера), який виплачується експортеру після підписання контракту.