ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1339

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Зовнішньоекономічна діяльність україни в умовах глобалізації

1.2. Основні умови та структура

Валютних цінностей через митний кордон України

Зовнішньоекономічної діяльності

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Відповідальність за порушення порядку декларування валютних цінностей

2.1. Ризики в зовнішньоторговельних операціях

2.2. Запобігання ризиків шляхом прогнозування валютного курсу

Розрахункові операції у зовнішньоекономічній діяльності підприємства

3.1. Акредитивні розрахункові операції у зовнішньоекономічній діяльності підприємства

Особливості використання акредитива в розрахунках при експортних операціях підприємств України

3.2. Інкасові розрахункові операції

Передача документів інкасуючому банку

3.3. Механізм здійснення платежів чеками

3.4. Платежі пластиковими картками

3.6. Механізм розрахунків платіжними дорученнями

4.1. Міжнародний кредит у зовнішньоекономічній діяльності підприємства

4.2. Фірмовий кредит у зовнішньоекономічній діяльності підприємства

4.3. Визначення умов кредитування суб'єкта зовнішньоекономічної діяльності

Компаративний комплексний аналіз рентабельності та ділової активності підприємства-позичальника

Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях

5.1. Іноземні кредитні лінії під гарантії кабінету міністрів україни

3. Господарська діяльність підприємства

8. План охорони навколишнього середовища

13. Правове забезпечення проекту

5.3. Програма мікрокредитування в україні за лінією єбрр та німецько-українського фонду

5.8. Контроль за використанням і поверненням іноземних кредитів

Альтернативна форма платіжних умов - кредит з опціоном негайного платежу. Його суть полягає у наступному: якщо імпортер використає право відстрочення платежу за куплений товар, то він позбавляється знижки в ціні товару, яка надається при негайній оплаті. Ця умова зазвичай обумовлюється в контракті, а також в акредитиві, якщо використовується така форма розрахунків. Так, при відкритті акредитива з

170 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

розстрочкою платежу в його умови включається примітка, що у випадку здійснення негайного платежу імпортер отримує знижку, розмір якої спеціально обговорюється.

Дослідження використання різних платіжних умов у міжнародній торговій практиці дає змогу виявити такі тенденції. Починаючи з 60-х років, при укладанні торгових угод у світі існує стала тенденція використання оплати в розстрочку. Це обумовлено рядом факторів. З одного боку, у більшості товарів до того часу уже склався стабільний «ринок покупця», і постачальники змушені все більше прислухатися до думки покупців щодо умов платежу. Таким чином, розстрочка платежу стала використовуватись постачальниками для підвищення своєї конкурентоспроможності і зацікавлення покупців. З іншого боку, у більшості випадків товари закуповуються посередницькими фірмами-імпортерами, які не володіють достатніми засобами для авансового або негайного платежу. У зв'язку з цим імпортер може або взяти кредит у банку, або наполягати на комерційному кредиті, що надасть змогу йому погасити заборгованість перед постачальниками після реалізації товару своїм власним покупцям. Внаслідок цього зараз близько 40 % світової торгівлі базується на умовах комерційного кредиту, а по ряду товарів угоди здійснюються винятково на умовах розстрочки платежу.

Використання комерційного кредиту у зовнішній торгівлі вигідне для вітчизняних фірм. Адже, наполягаючи на негайній оплаті поставленого товару або передоплаті, вітчизняні експортери змушують іноземних контрагентів звертатись до свого банку за кредитом. Оскільки отримання кредиту не завжди можливе і дороге, імпортер може значно затримувати фактичну оплату товару. За такої ситуації українському експортерові вигідніше включити в умови контракту розстрочку платежу, і тим самим заздалегідь «узаконити» затримку оплати, що може статися. При цьому слід уважно поставитися до визначення величини відсотка за комерційний кредит і штрафу за кожний день можливої затримки.

Розстрочка платежу надзвичайно вигідна і для українських імпортерів, особливо в торгівлі з економічно розвиненими країнами. Величина відсоткової ставки за комерційний кредит у цих країнах значно нижча української банківської відсоткової ставки по кредитах у ВКВ. Отже, комерційний кредит, наданий експортерами таких країн, обходиться українським імпортерам дешевше, ніж банківський кредит в Україні для оплати тих самих товарів на умовах негайного платежу або у формі авансу.

Однак, для багатьох вітчизняних підприємств, перш за все постачальників, платежі в розстрочку все ще досить обтяжливі через наявний дефіцит власних оборотних коштів. Виникає суперечлива ситуація. З одного боку, український експортер віддає перевагу отриманню грошей одразу, втрачаючи прибуток і потенційних партнерів. З іншого - вимоги сучасного ринку такі, що постачальник не може не враховувати інтереси покупця при оплаті товарних поставок. Тому очевидна необхідність розробки комплексу заходів, спрямованих на адаптацію українських учасників зовнішньоекономічної діяльності до вимог сучасного міжнародного ринку, при активній консультаційній і фінансовій підтримці українських комерційних банків.

РОЗДІЛ 4. Кредитні операції у зовнішньоекономічній діяльності підприємства 171

4.2. Фірмовий кредит у зовнішньоекономічній діяльності підприємства

Сутність фірмового кредиту і Міжнародні розрахунки перетина- ються з обміном валют і наданням кре-

дитів зовнішньоторговими партнерами один одному. У цьому проявляється взаємозв'язок міжнародних валютно-кредитних і розрахункових операцій.

У світовій торговельній практиці широко використовується комерційний (фірмовий) кредит, який реалізується шляхом надання постачальником покупцеві відстрочення платежу за поставлений товар.

Відстрочення платежу допускає взаємозв'язок торгової і кредитних угод. Закінчення торгової операції тут співпадає з початком кредитної угоди, яка в свою чергу буде завершена при погашенні підприємством-позичальником заборгованості за позикою. Особливість відстрочення платежу полягає у тому, що угода позики не є головною метою. Вона є лише супутньою угоді купівлі-продажу, сприяючи реалізації товарів.

Покупець з ряду причин скоріш схильний вдатися до розстрочки платежу, ніж отримати банківський кредит для негайної оплати поставленого товару. Це пояснюється тим, що банківський кредит ускладнений безліччю формальностей, часто дорогий і не завжди доступний. Досягти взаємної домовленості з партнером завжди простіше, особливо за наявності позитивного досвіду співпраці. Прагнення покупця платити в розстрочку обумовлене його бажанням негайно отримати право власності на матеріальні цінності, на їх використання у процесі виробництва або перепродаж і т.д., у той час як платіж в погашення заборгованості він може провести пізніше.

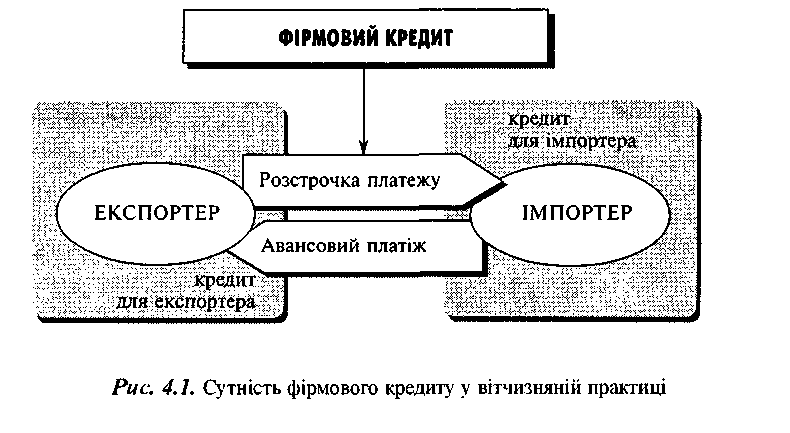

Як уже зазначалося, у вітчизняній практиці фірмовим кредитом вважається не тільки розстрочка платежу, але і авансовий платіж (рис. 4.1).

172 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Є певна суперечність з загальноприйнятою світовою практикою, за якої авансовий платіж, будучи специфічною формою розрахунків, виступає лише як платіжний механізм, як двостороння угода партнерів і не має вираженої кредитної спрямованості. Тому обгрунтовано використовувати термін «комерційний кредит» лише при дослідженні розстрочки платежу.

При наданні фірмового кредиту у контракті встановлюються: його вид, термін І ціна; валюта отримання і валюта погашення кредиту; спосіб погашення основного боргу; умови нарахування і виплати відсотків; гарантії та ін. Крім того, в контракті обговорюється графік поставки товару і графік погашення основного боргу і відсотків.

Вид кредиту визначається терміном розстрочки платежу.

РОЗДІЛ 4. Кредитні операції у зовнішньоекономічній діяльності підприємства

Однак ця узагальнена класифікація коригується кредитним законодавством кожної країни і залежить, в першу чергу, від загального рівня кредитоспроможності підприємств і платіжної дисципліни. Наприклад, французьке кредитне право використовує таку класифікацію кредитів залежно від термінів їх використання: короткострокові - до 2 років, середньострокові - від 2 до 7 і довгострокові - більше 7 років.

Тривалість кредиту визначається, з одного боку, залежно від того, яка стадія руху товару покривається кредитом. Так, кредити, пов'язані з процесом обороту, як правило, короткострокові, а кредити, призначені для використання імортованого товару у процесі виробництва, надаються на більш тривалий термін. З іншого боку, на тривалість кредиту прямо впливає характер товару, який постачається.

Традиційно склалась практика, коли короткострокові кредити надаються при поставках товарів народного споживання, продуктів харчування з відносно тривалим терміном використання, побутової техніки, приладів, серійного обладнання. При поставках складнішого і дорожчого обладнання термін кредиту частіше обмежується 5 роками. Довгострокові кредити надаються при поставках комплектного, складного і дуже коштовного обладнання (судна, авіатехніка) і зазвичай гарантуються урядовими органами або банками країни-продавця.

Конкретний термін фірмового кредиту залежить також від обсягу угоди, фінансового становища покупця і постачальника, ціни кредиту, наявності довгострокових зв'язків між постачальниками і покупцями, гостроти конкуренції між постачальниками, якості товару, який пропонується різними постачальниками тощо.

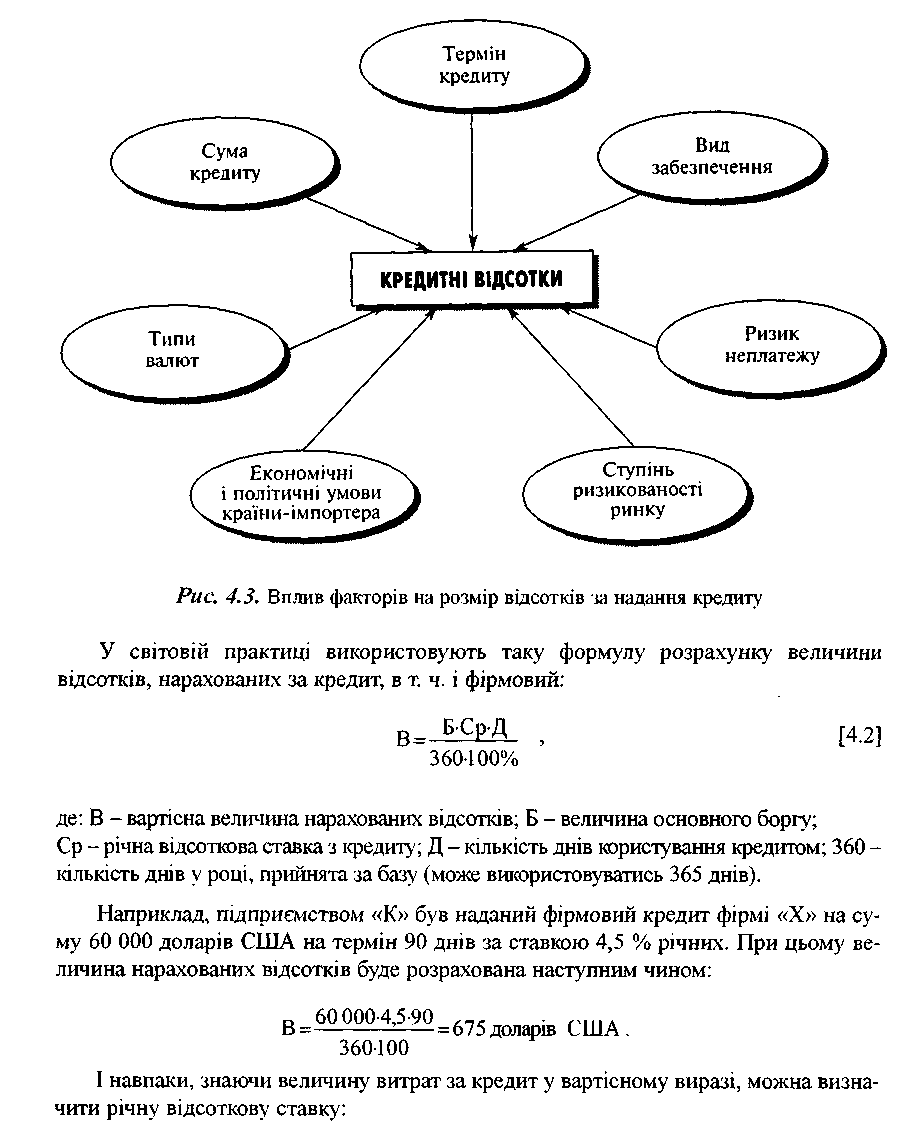

Для постачальника фірмовий кредит не тільки прискорює реалізацію продукції, але й приносить додатковий прибуток у формі відсотка, який включається до контрактної ціни. Розмір відсотка залежить від багатьох чинників, в першу чергу, від становища грошового ринку країни-кредитора на момент надання кредиту. Він відображає співвідношення попиту і пропозиції позичкового капіталу, яке залежить у кінцевому результаті від економічної кон'юнктури, а також валютного і банківського законодавства країни-кредитора.

Типи нарахування і виплати Розмір відсотка залежить також від відсотків з фірмового кредиту розміру кредиту, його тривалості, типу ва-

люти, ризику неплатежу і виду забезпе-

чення (банківська гарантія, акредитив і т. ін.) (рис. 4.3). Зокрема, чим триваліший термін кредиту, тим, звичайно, вища ставка річного відсотка і тому, наприклад, ціна кредиту в розмірі 6-8 % річних може виявитися занадто високою для 3-місячного кредиту і нормальною для 1-1,5-річного кредиту. Крім того, якщо валюта кредиту сильна і стійка, кредитні відсотки будуть нижчими, ніж у разі використання слабких валют, чий курс може бути схильний до значних коливань.

При визначенні показників відсоткових ставок в міжнародній торговій практиці враховуються також такі чинники, як економічні і політичні умови країни-імпортера,

174 Розрахункові та кредитні операції у човнішньоекономічній діяльності підприємства

які визначають характер ринку збуту. Зокрема, нестабільні політичні і економічні умови, ризикований характер ринку ведуть до збільшення плати за кредит.

Доцільність купівель на умовах фірмового кредитування визначається реальною економічною ефективністю отримуваної продукції порівняно з ціною кредиту. Ціна кредиту не обмежується лише величиною нарахованих відсотків, а комплексно відображає всі витрати імпортера, які з'явилися у зв'язку з отриманням розстрочки платежу. Вона складається з основних і додаткових витрат. До основних належать ті витрати, які надходять як дохід кредитору; до додаткових - усі ті, які, будучи витратами для позичальника, не складають доход)' для кредитора, а йдуть третім особам, залученим до розрахункової операції - банків і т.п. До додаткових витрат, наприклад, належить комісія, яку сплачує імпортер банк)', що гарантує експортеру своєчасне погашення борг}'. Ці витрати з кредиту входять у розряд одночасних і прихованих. На наш погляд, при оцінці доцільності купівель на умовах фірмового кредиту для імпортера важливо визначити як абсолютну суму витрат на цей кредит, включаючи всі одночасні і приховані витрати, так і відсоткове значення цієї суми до ціни товару. Покупцю також важливо співставити загальну суму витрат на фірмовий кредит з витратами, які виникають у випадку купівлі цього ж товару на умовах негайної оплати.

Загальна сума витрат з кредиту може бути також представлена у відсотках річних. Для цього треба, перш за все, відобразити величину всіх додаткових витрат з кредиту у вигляді річної відсоткової ставки. Наприклад, за кредит у 60 000 доларів США передбачена відсоткова ставка 5 % річних. Крім того, додаткові витрати (виплата за гарантію, комісія з інкасо і т.п.) складають у загальній кількості 390 доларів США. Кредит підлягає поверненню через 90 днів. Для визначення відсоткового виразу додаткових витрат з кредиту використовуємо формулу: