ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1344

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Зовнішньоекономічна діяльність україни в умовах глобалізації

1.2. Основні умови та структура

Валютних цінностей через митний кордон України

Зовнішньоекономічної діяльності

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Відповідальність за порушення порядку декларування валютних цінностей

2.1. Ризики в зовнішньоторговельних операціях

2.2. Запобігання ризиків шляхом прогнозування валютного курсу

Розрахункові операції у зовнішньоекономічній діяльності підприємства

3.1. Акредитивні розрахункові операції у зовнішньоекономічній діяльності підприємства

Особливості використання акредитива в розрахунках при експортних операціях підприємств України

3.2. Інкасові розрахункові операції

Передача документів інкасуючому банку

3.3. Механізм здійснення платежів чеками

3.4. Платежі пластиковими картками

3.6. Механізм розрахунків платіжними дорученнями

4.1. Міжнародний кредит у зовнішньоекономічній діяльності підприємства

4.2. Фірмовий кредит у зовнішньоекономічній діяльності підприємства

4.3. Визначення умов кредитування суб'єкта зовнішньоекономічної діяльності

Компаративний комплексний аналіз рентабельності та ділової активності підприємства-позичальника

Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях

5.1. Іноземні кредитні лінії під гарантії кабінету міністрів україни

3. Господарська діяльність підприємства

8. План охорони навколишнього середовища

13. Правове забезпечення проекту

5.3. Програма мікрокредитування в україні за лінією єбрр та німецько-українського фонду

5.8. Контроль за використанням і поверненням іноземних кредитів

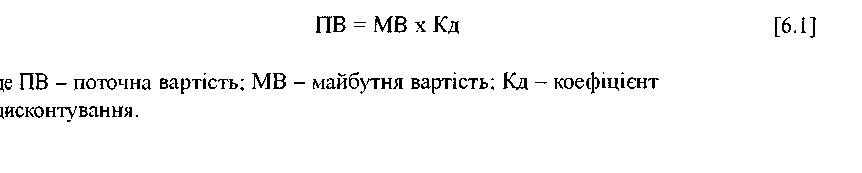

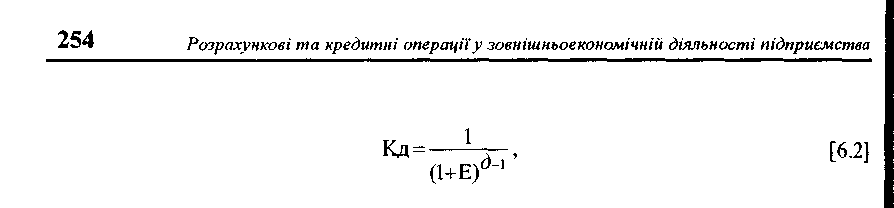

У світовій практиці при визначенні чистої поточної вартості платежів використовується така формула дисконтування:

де Е - норматив приведення в часі (відсоток дисконтування); д - номер року розрахункового періоду.

Щоб порівняти два варіанти фінансування, треба в кожному випадку підрахувати чисту поточну вартість. При цьому враховують:

податкові пільги в кожному випадку;

якщо об'єкт не є власністю, то не можна використовувати амортизаційні пільги;

якщо об'єкт купують, то фірма повинна оплатити витрати з техобслуговування (у багатьох країнах ці витрати відраховуються з оподатковуваного прибутку), а якщо об'єкт лізингують, то це залежить від конкретної угоди;

так як об'єкт не належить орендарю, то він втрачає право на залишкову вар тість.

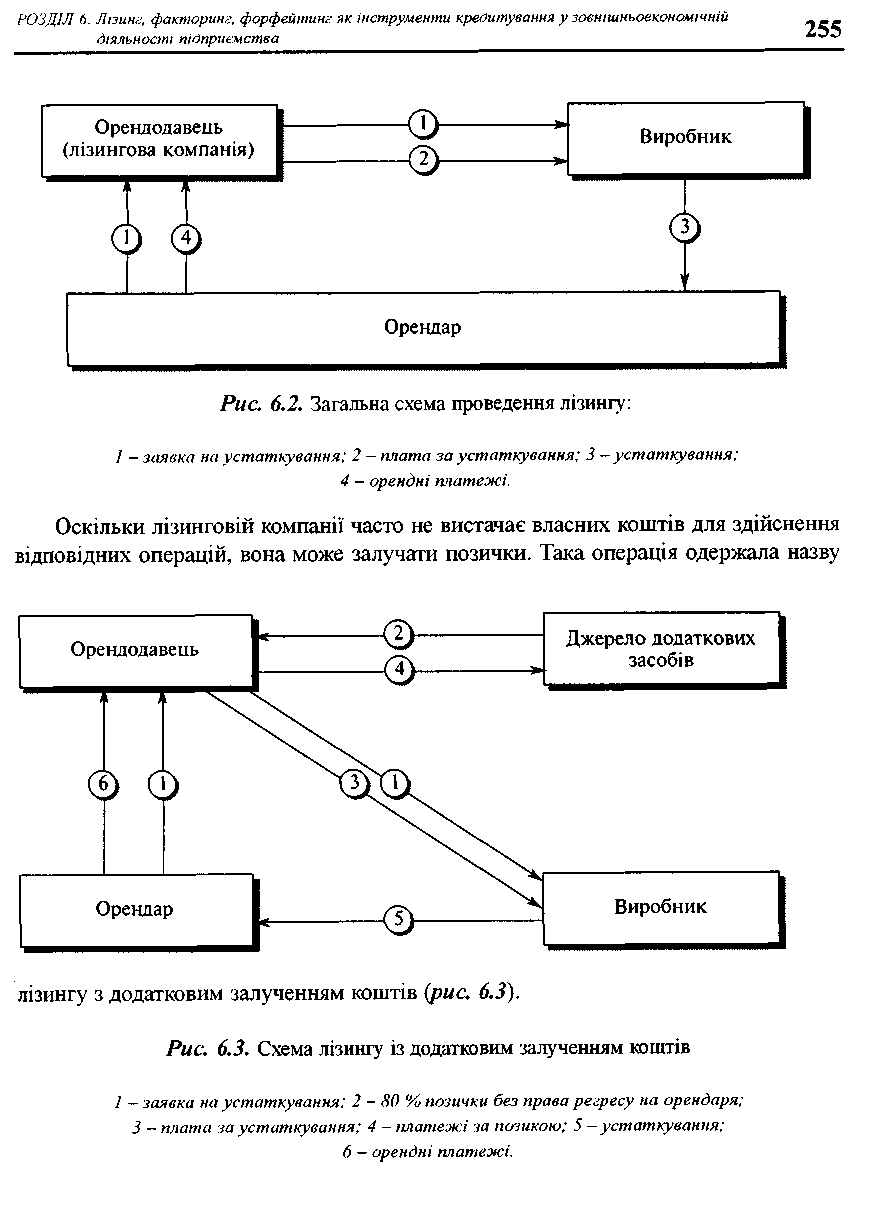

Механізм лізингових операцій

Як уже зазначалося, лізинг розділя-

ють на оперативний і фінансовий. Наприклад, при оперативному лізингу автотранспортних засобів від орендаря потрібна гарантія того, що після закінчення терміну оренди машина буде мати певну залишкову вартість. Оренда з такою гарантією називається орендою відкритого типу (open-end), а без неї - закритого типу (closed-end).

Лізинг, що виходить за національні рамки, тобто коли хто-небудь з учасників угоди є нерезидентом даної країни, одержав назву міжнародного (експортний та імпортний).

Різновидом лізингу, що набув поширення в міжнародній сфері, стали угоди «дабл діп». їх зміст полягає в комбінації податкових пільг у двох і більше країнах. Наприклад, придбання ряду літаків у 80-ті роки було кредитовано через «дабл діп» між США й Англією. Вигода від податкових пільг в Англії більша, якщо орендодавець має право власності, а в США - якщо орендодавець має тільки право володіння. Лізингова компанія в Англії купує літак, віддає його в оренду американській лізинговій компанії, а та в свою чергу - місцевим авіакомпаніям. Такого роду угоди можуть здійснюватися між різними країнами. Так, у 80-х роках «Pan American» фінансував свої нові аеробуси за угодами «дабл діп» між Францією і США.

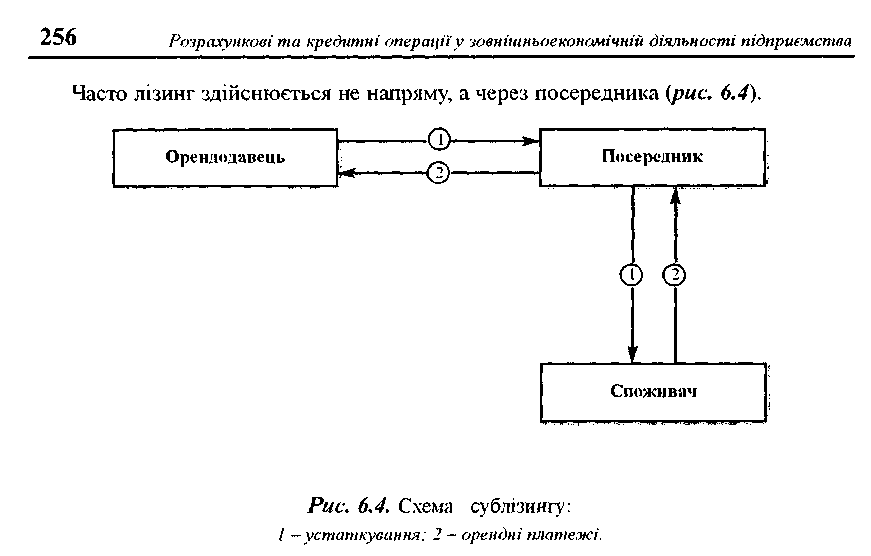

Техніка лізингових операцій показана нарис. 6.2-6.5.

Основний орендодавець одержує переважне право на одержання орендних платежів. У договорі зазвичай обумовлюється, що у разі банкрутства третьої ланки орендна плата надходитиме основному орендодавцю. Подібні угоди одержали назву сублізинг.

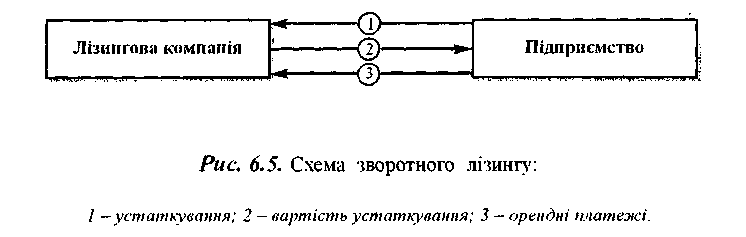

Варто назвати і такий вид лізингу, як зворотний лізинг (lease-back). Припустимо, що у підприємства є устаткування, але не вистачає засобів для виробничої діяльності. Тоді воно продає це устаткування лізинговій компанії, а остання здає його в лізинг цьому ж підприємству. У підприємства відбувається тимчасове вивільнення коштів (рис. 6.5).

До такої угоди можна вдатися і тоді, коли в підприємства досить низький рівень прибутків, і отже, воно не може цілком скористатися пільгами з прискореної амортизації й оподатковування прибутку. Воно здійснює операцію, а лізингова компанія одержує податкові пільги. У відповідь вона знижує ставку орендної плати.

Останнім часом набула поширення практика укладання угоди між виробниками устаткування і лізинговими компаніями. Відповідно до цих угод виробник від

РОЗДІЛ 6. Лізин,-:, фактории,-:, форфейтинг як Інструменти кредитування у зовнішньоекономічній діяльності топриємстеа

імені лізингової компанії пропонує клієнтам фінансування своєї продукції за допомогою лізингу. Таким чином, лізингова компанія використовує торгову мережу постачальника, а постачальник розширює межі збуту своєї продукції. Ці угоди, що одержали назву «поміч у продажі» (sales-aid), застосовуються зазвичай для устаткування низької вартості - від 5 до 20 тис. доларів

При постійному і тісному співробітництві підприємств із лізинговими компаніями можливе укладання угод з надання лізингової лінії (lease-line). Вони аналогічні банківським кредитним лініям і дають змогу орендарю брати додаткове устаткування в лізинг без укладання щоразу нового контракту.

Лізингові контракти Лізинг — операція, що характеризу-

ється досить складною організацією. У

багатьох угодах мають місце як мінімум три контракти: 1) між орендарем і орендодавцем; 2) між постачальником і орендодавцем; 3) між орендодавцем І банком.

Зазвичай перед початком угоди проводиться ретельний аналіз фінансового становища клієнта. У лізингу дуже важлива гарантія того, що до кінця контракту устаткування матиме визначену залишкову вартість. Для цього існує система страхування залишкової вартості. Орендар за свій рахунок страхує предмет лізингу від усіх випадків ризику (пожежі, крадіжки тощо) і протягом 15 днів з початку лізингу подає орендодавцю засвідчену копію страхового полісу.

Необхідно зазначити, що в лізингу рухомого майна були вироблені стандартні типи контрактів. Водночас в лізингу нерухомого майна окремі пункти контрактів складаються в індивідуальному порядку з урахуванням розміру об'єктів і триваліших термінів дії контрактів.

Найважливішою частиною договору лізингу є узгодження лізингових платежів, що можуть враховувати різноманітні вимоги клієнтів.

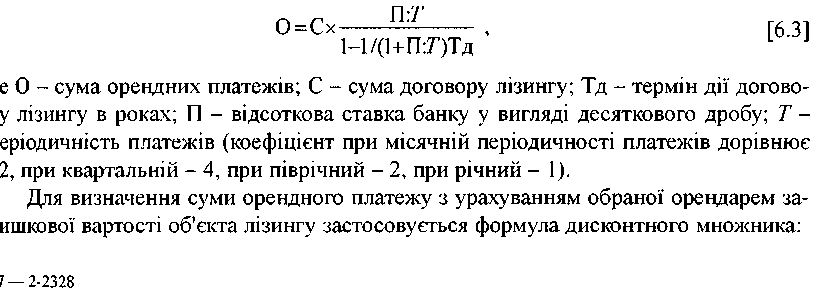

Розрахунки орендних платежів | В основі розрахунків орендних платежів лежить формула, що виражає взаємозалежні впливи на їх розмір усіх умов договору лізингу: суми договору, його терміну, відсоткової ставки, періодичності платежів:

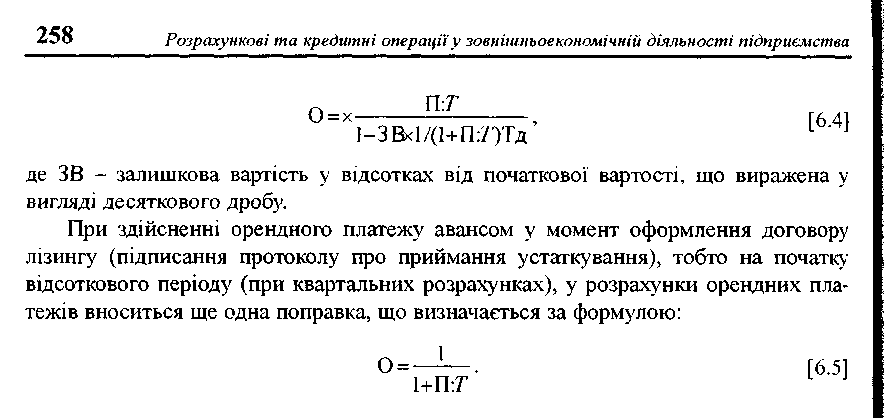

Помноживши розраховані за зазначеною формулою орендні платежі на коефіцієнт поправок за залишковою вартістю й авансовими платежами, одержимо ско-риговані дані за орендними платежами. Як правило, лізингові платежі на весь період договору оренди залишаться незмінними, що особливо важливо для клієнта при плануванні своєї господарської діяльності. При правильній організації лізингу підприємство може оплачувати лізингові платежі протягом дії договору Із суми прибутків, що отримає від експлуатації предмета лізингу.

6.2. Факторингові операції

Сутність факторингу 1 Однією з найпоширеніших міжнародних посередницьких послуг комерційних банків у даний час є факторинг. Факторинг уперше виник у США наприкінці XIX ст., потім він знайшов застосування в промислове розвинених країнах Західної Європи. Особливо широко факторинг почав застосовуватися у практиці комерційних банків в останні 25-30 років.

Факторинг - це викуп платіжних вимог у постачальника товарів (послуг). Мета факторингу - усунення ризику, що є невід'ємною частиною будь-якої кредитної операції. У країнах з розвиненою ринковою економікою серйозну увагу приділяють дотриманню термінів платежів. Діяльність факторингових компаній і факторингових відділів банків саме і покликана вирішувати проблеми ризиків і термінів платежів у відносинах між постачальниками і покупцями та надавати цим відносинам більшої стійкості.

Слово «factor» у перекладі з англійської означає агент, посередник. З економічної точки зору - це посередницька операція. Факторинг - це комісійно-посередницька діяльність, пов'язана з поступкою банкові клієнтом-постачальником нео-плачених платежів-вимог (рахунків-фактур) за поставлені товари, виконані роботи, послуги і, відповідно, права одержання платежу за ними, тобто з інкасуванням дебіторської заборгованості клієнта (одержанням коштів за платіжними документами). Банк стає власником неоплачених платіжних вимог і бере на себе ризик їхньої

РОЗДІЛ 6. Лізині; факторинг, форфейтинг як інструменти кредитування у зовнішньоекономічній діяльності підприємства

несплати, хоча кредитоспроможність боржників попередньо перевіряється. Відповідно до договору банк зобов'язується оплатити суму переданих йому платіжних вимог незалежно від того, чи сплатили свої борги контрагенти-поста-чальники. В цьому і полягає відмінність між факторингом та банківською гарантією. При банківському гарантуванні банк зобов'язується у разі несплати клієнтом у термін належних сум здійснити платіж за свій рахунок. Метою ж факторингового обслуговування є негайне інкасування коштів (або одержання і'х на визначену у факторинговому договорі дату) незалежно від платоспроможності платника. В нашій країні негайно, або через 2-3 дні, постачальник одержує від факторингового відділу банку визначений відсоток від суми вимог.

На Заході факторингові компанії, крім власне факторингу, надають ще і ряд сервісних послуг, таких як ведення бухгалтерського обліку для підприємств-клі-єнтів, аудит, підготовка статистичних оглядів, зведень і т.п. Факторингові компанії в країнах з розвиненою ринковою економікою найчастіше являють собою дочірні фірми при великих банках.

У даний час факторинг завойовує усе стійкіші тривалі позиції і на вітчизняному грошовому ринку. Експеримент із запровадження факторингу розпочав в 1988 р. Промбудбанк СРСР, а через рік стали здійснювати факторингові операції й інші комерційні банки.

Можливість інкасування дебіторської заборгованості, тобто одержання грошей за неоплаченими вимогами і рахунками-фактурами, є особливо важливою для дрібних і середніх підприємств. Водночас гальмуючим моментом є майже повна відсутність методичної бази факторингових операцій.

При проведенні факторингових операцій українські банки дотепер керуються інструкцією Держбанку СРСР від 12 грудня 1989 р. «Про порядок здійснення операцій по поступці постачальниками банкові права одержання платежу по платіжних вимогах за поставлені товари, виконані роботи і зроблені послуги», що зберігає чинність.

Джерелами формування коштів для факторингу є власні кошти банку (прибуток, фонди), залучені і позичкові кошти. Співвідношення між власними і невласними коштами встановлюється правлінням банку. Крім того, якщо у факторингового відділу виникає потреба у залученні надпланових кредитів для виконання своїх зобов'язань, то банк може надати йому короткостроковий кредит. Господарські органи також можуть виділити факторинговому відділу тимчасово вільні кошти на певний термін за плату, що визначається в договорах за згодою сторін. Існують також і інші засоби залучення коштів для діяльності факторингового відділу, наприклад, притягнення термінових депозитів або випуск і продаж облігацій з фіксованим річним прибутком.

При вирішенні питання про те, чи буде факторинговий відділ укладати договір про факторингове обслуговування з постачальником, необхідно одержати таку інформацію: чи виробляє фірма продукцію, що користується попитом, або чи надає вона послуги високої якості, чи виконує роботу на високому рівні; які темпи зростання виробництва і чи стабільні їх перспективи; наскільки кваліфікований

17*

260 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства