ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 849

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

б) документи, що мають силу договору і можуть використову- ватися контрагентами-нерезидентами відповідно до міжнародної практики:

для оплати участі в міжнародних виставках, конгресах, симпозіумах, конференціях та інших міжнародних зустрічах;

для оплати за навчання, лікування, патентування і т. п.;

для сплати митних платежів;

для здійснення платежів за користування авторськими правами;

для відшкодування витрат судових, арбітражних, нотаріальних, правоохоронних органів іноземних держав.

в) укладені трудові договори (контракти) з нерезидентами;

г) рішення судів про сплату за межі України пенсій, аліментів, штрафів і т. п.;

д) угоди між пенсійними фондами про переказ за межі Украї- ни пенсій в іноземній валюті;

е) угоди між поштовими адміністраціями про сплату за межі України поштових переказів.

Підставою для купівлі іноземної валюти з метою виконання зобов'язань по капітальних операціях та інших зобов'язаннях резидентів в іноземній валюті є такі документи:

кредитна угода (угода позики), що свідчить про необхідність виконання юридичними особами і фізичними особами — суб'єктами підприємницької діяльності України зобов'язань в іноземній валюті, довідка з інформацією про стан погашення заборгованості за кредитом (позиці) і документи, передбачені чинним законодавством щодо легітимності виконання таких зобов'язань (реєстраційні свідчення, індивідуальні ліцензії Національного банку України, гарантії Кабінету Міністрів України і т. п.);

договір про інвестиційну діяльність, у тому числі про інвестиційну діяльність без створення юридичної особи, документи про фактичне внесення інвестиції, що свідчать про правомірність переказу за кордон прибутку, отриманого нерезидентом на законних основах в Україні; копія рішення загальних зборів засновників, підприємств з іноземними інвестиціями, які діють з Україні про розподіл прибутку; копія декларації про прибуток підприємства із позначкою ДПА про її прийом; копія податкового звіту про результати спільної діяльності на території України без створення юридичної особи і копія декларації про прибуток з позначкою ДПА про їхній прийомі;

витяги з рахунка клієнта банку про надходження іноземної валюти (із копією 8ЖІ.Р.Т.— повідомлення і т. п.) і підтвердження конвертації її в гривні для придбання облігацій внутрішньої державної позики, довідка депозитарію Національного банку України або уповноваженого банку, довідка уповноваженого банку про сплату податку в бюджет із прибутку, отриманого нерезидентом на території України (копія платіжного доручення, відповідно до якого здійснене перерахування коштів) у випадках, передбачених законами України;

депозитний договір, ощадна книжка, ощадний (депозитний) сертифікат, що підтверджують необхідність виконання уповноваженим банком зобов'язань в іноземній валюті перед власником депозиту (внеску);

усі'види договорів про забезпечення виконання зобов'язань в іноземній валюті і договори, для забезпечення виконання яких останні видані.

Підставою для купівлі іноземної валюти з метою виконання зобов'язань за операціями, що потребують одержання індивідуальних ліцензій (дозволів) Національного банку України, є індивідуальні ліцензії (дозволи) Національного банку України на здійснення операцій із валютними цінностями, що передбачають купівлю іноземної валюти, і документи, передбачені умовами цих ліцензій (дозволів).

Іноземна валюта, придбана у встановленому порядку через уповноважені банки й уповноважені кредитно-фінансові установи на Міжбанківському валютному ринку України (МВРУ), повинна бути використана резидентом протягом п'яти робочих днів із часу зарахування її на його поточний рахунок на цілі, зазначені в заяві на купівлю іноземної валюти, тільки за реквізитами контракту, що був основою для допуску на участь у торгах на біржах.

У випадку порушення резидентами термінів перерахування придбана іноземна валюта продається уповноваженим банком протягом п'яти робочих днів на МВРУ. При цьому позитивна курсова різниця, що може виникнути за такою операцією, щокварталу направляється в Державний бюджет України, а негативна курсова різниця відноситься на результати господарської діяльності резидента.

У випадку повернення на адресу резидента коштів у іноземній валюті, куплених на МВРУ і перерахованих на користь нерезидента, у зв'язку з тим що взаємні зобов'язання частково або цілком не виконані, ці кошти не можуть бути використані в інших цілях і підлягають продажу з розподільчого рахунку. Обмеження щодо терміну продажу іноземних валют не поширюється на іноземні валюти, що не належать до першої групи Класифікатора.

Придбана іноземна валюта може бути перерахована резидентом для виконання власних зобов'язань перед нерезидентами тільки з поточного рахунка в іноземній валюті, визначеного резидентом як рахунок, із якого здійснюються всі перерахування з метою виконання зобов'язань резидента перед нерезидентами в цій іноземній валюті.

Придбана на біржі іноземна валюта й іноземна валюта на рахунках клієнтів, що відноситься до групи 1 Юіасифікатора іноземних валют, може бути перерахована за межі України тільки з основного поточного валютного рахунку в іноземній валюті або з кредитного рахунку в іноземній валюті (без наявності довідки Державної податкової адміністрації).

Продаж інвалюти

Обов'язковий продаж експортних надходжень відновлений з 4 вересня 1998 року. Тоді його ставка складала 75 %. З 15 вересня 1998 року вона складає 50 % надходжень з іноземній валюті групи 1 Класифікатора іноземних валют Національного банку України на користь резидентів — юридичних осіб.

Обов'язковому продажу не підлягають кошти в іноземній валюті першої групи Класифікатора іноземних валют Національного банку України:

які надходять у вигляді кредитів (позик, фінансової допомоги) від уповноважених банків і уповноважених кредитно-фінансових установ, від нерезидентів, міжнародних фінансових організацій, а також кошти, переуступлені Національним банком України уповноваженим банкам по гранту Кредитної установи для відновлення (KfW, Німеччина); суми надходжень в іноземній валюті, що цілком направляються резидентами на погашення заборгованості по цих кредитах, позиках, фінансової допомоги і зобов'язань міжнародного лізингу. Засоби по залучених від нерезидентів кредитах, позиках, зворотній фінансовій допомозі не підлягають обов'язковому продажу, якщо на проведення таких операцій у відповідності з чинним законодавством України отримана гарантія Кабінету Міністрів України, індивідуальна ліцензія або реєстраційне посвідчення Національного банку України;

що перераховуються на територію України з метою здійснення інвестицій;

придбані на МВРУ через уповноважені банки й уповноважені кредитно-фінансові установи протягом терміну, встановленого валютним законодавством: України для розрахунків із нерезидентами;

перераховані на користь нерезидента і повернуті у зв'язку з тим, що взаємні зобов'язання цілком або частково не виконані, за умови, що ці засоби не були куплені на МВРУ;

доручення, що надійшли на користь резидентів-посере-дників за договорами комісії, доручення, консигнації або по агентських угодах і які підлягають перерахуванню резидентами нерезидентам. Резиденти-посередники здійснюють обов'язковий продаж тільки отриманої від нерезидентів комісійної винагороди;

які належать уповноваженим банкам і уповноваженим кредитно-фінансовим установам;

депозити, розміщені резидентами в уповноважених банках і уповноважених кредитно-фінансових установах (включаючи відсотки, нараховані по них), а також інвестиції, здійснені резидентами за межі України, у випадку їхнього повернення власнику;

які надходять транспортним організаціям (авіаційним, судноплавним, залізничник автомобільним) і підприємствам зв'язку від експорту власних послуг і що спрямовуються ними на експлуатаційні витрати, пов'язані з обслуговуванням їхніх транспортних засобів (надання послуг зв'язку) за межами України, а також ті, що надходять рибальським судам і що спрямовуються ними на експлуатаційні витрати, пов'язані з обслуговуванням цих судів за межами України. Підставою для віднесення транспортних послуг і послуг зв'язку до власних послуг є документ (сертифікат і т. п.) Торгово-промислової палати України;

які надходять безкоштовно у вигляді добровільних пожертвувань.

Особливості переміщення валютних цінностей через митний кордон України

Переміщення валютних цінностей через митний кордон України регулюється Тимчасовими правилами митного контролю за переміщенням через митний кордон України предметів, валюти і цінностей громадян, ствердженими наказом Державного митного комітету України від 31.12.91 р. №9 і Порядком № 19029.

У випадку перетинання митного кордону України громадяни — резиденти і нерезиденти (включаючи тих, що направляються тран

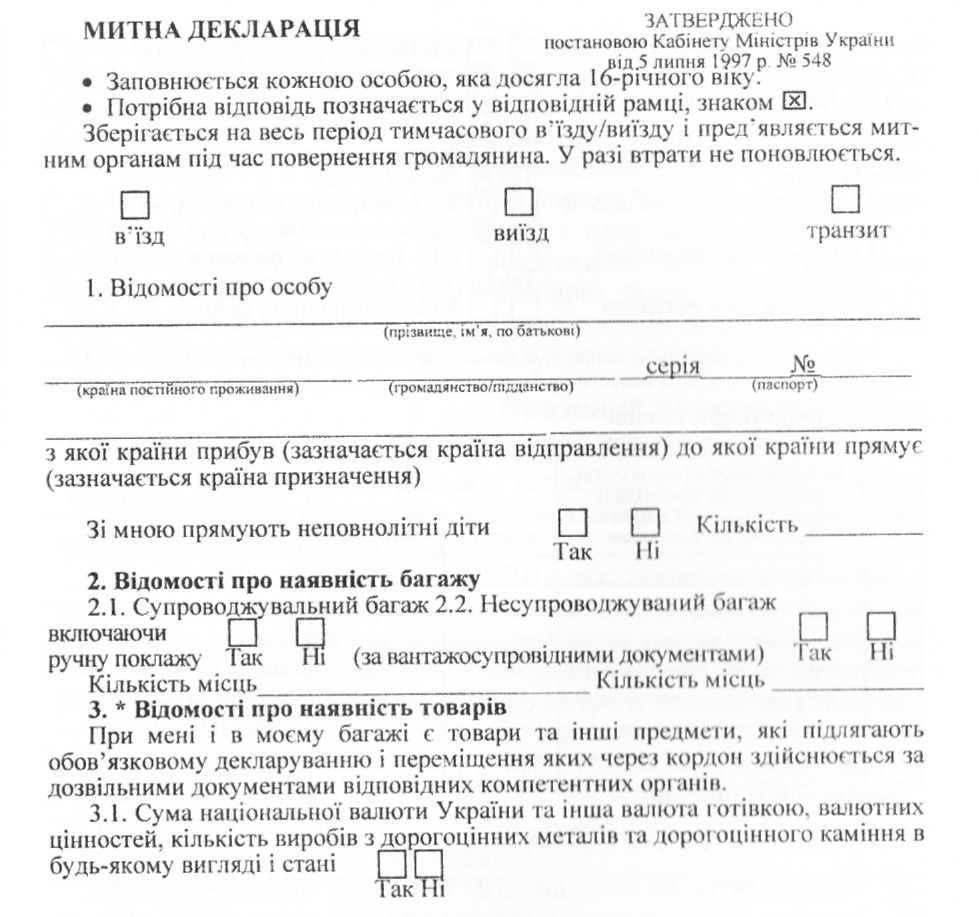

Декларування здійснюється шляхом надання в установленій формі повідомлень про мету переміщення через митний кордон України предметів (товарів), валютних цінностей.

Кожна фізична особа, що перетинає митний кордон України, повинна заповнити митну декларацію за формою МД-4 до початку митного оформлення. Особи, що заповнюють цю декларацію, зобов'язані зазначити в ній кількість місць належного їм багажу, суму й інші дані про валюту та цінності, інші предмети, які власник пред'являє для митного контролю і про які йдеться в декларації.

Митна декларація, в якій зазначена валюта, завіряється особливою печаткою інспектора митниці, видається на руки власнику (для ввезення її в зворотному порядку протягом одного року). Загублена декларація не відновляється, а особи, що її загубили, позбавляються права на безперешкодне ввезення або вивезення валюти, предметів і цінностей у зворотному порядку. Особа, що заповнювала декларацію за формою МД-4, у випадку вивезення або ввезення певних предметів, зобов'язується їх ввезти або вивезти після закінчення режиму тимчасового ввезення (вивезення).

Митна декларація (форма МД-4) не заповнюється:

якщо особі, що перетинає митний кордон України, не виповнилося 16 років (у даному випадку повідомлення про належні йому предмети вказуються в декларації одного з батьків або особи, що її супроводжує);

при в'їзді на територію України через пропускні пункти, в яких діє схема спрощеного митного контролю, у випадках якщо ввезені предмети не підлягають обов'язковому митному контролю;

якщо особа або група осіб користується митними пільгами;

в окремих випадках відповідно до рішення службових осіб митниць із метою забезпечення умов для прискорення пасажиро-потоку через митний кордон.

Статтею 115 Митного кодексу визначено, що переміщення предметів через митний кордон України з прихованням від митного контролю тягне за собою конфіскацію предметів, що є об'єктами правопорушення.

Відповідно до чинного законодавства, конфіскація проводиться виключно в судовому порядку, митниця лише фіксує правопорушення, а також затримує предмети, після чого справа передається в суд.

|

Найменування валюти, цінностей або виробів |

Сума/кількість |

|

цифрами літерами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Найменування та інші відмітні ознаки товару номер і дата видачі дозвільного документа та орган, що його видав |

......^ •. Кількість |

Вартість у національній валюті або доларах США |

|

|

цифрами |

літерами |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Загальна вартість (усього) |

|

|||

№з/п

№з/пЗ кінця 1998 року введена поза форма бланка митної квитанції МД-1. Така квитанція заповнюється безпосередньо на кордоні, коли громадянин сплачує мито, інші збори, а також при прийнятті на збереження цінностей, у тому числі і валютних, не пропущених митницею при ввезенні в Україну або при вивезенні з України від громадян, що направляються через митний кордон України. Важлива особливість нової форми квитанції полягає в тому, що в неї обов'язково вноситься ідентифікаційний код громадянина, при цьому інспектор митниці, що заповнює зазначену квитанцію, звіряє зазначений код із відповідними документами (із довідкою органів податкової служби про присвоєння ідентифікаційного коду громадянину).