ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.08.2024

Просмотров: 1002

Скачиваний: 1

СОДЕРЖАНИЕ

Глава 1. Цели и инструменты макроэкономического анализа.

1.1. Понятие макроэкономики, ее цели и инструменты анализа

1.2. Основные макроэкономические показатели и их содержание

1.3. Совокупный спрос и совокупное предложение. Факторы, их определяющие

2.1. Классическая модель макроэкономического равновесия

2.5. Равновесный объем национального производства в кейнсианской модели

2.7. Инвестиции и доход: эффект мультипликатора

3.1. Понятие экономического цикла и его фазы

3.2. Причины циклических колебаний в рыночной экономике

3.3. Особенности механизма и форм цикла в современных условиях

4.4. Государственная политика в области занятости

5.1. Сущность, причины и измерение инфляции

53. Социально-экономические последствия инфляции

6.1. Понятое и сущность денег. Денежная масса

6.2. Спрос на деньги: классическая и кейнсианская концепции

6.3. Предложение денег. Денежный мультипликатор

6.5. Долгосрочное равновесие денежного рынка. Монетарное правило м. Фридмена

7.1. Банковская система, ее структура и функции

7.2. Инструменты денежно-кредитной политики государства

7.3. Фискальная (налогово-бюджетная) политика государства

9.1. Объективные основы формирования и развития мирового хозяйства

9.2. Современные формы мирохозяйственных связей на микроуровне в торгово-производственной сфере

9.4. Международные валютно-кредитные отношения и формирование мирового финансового рынка

10.2. Теории международной торговли французских физиократов и английских классиков

10.3. Факторная теория международной торговли хекшера—олина. Парадокс в. Леонтьева

10.4. Теории распределения доходов от внешней торговли

11.2. Тарифные методы регулирования международной торговли

12.2. Анализ статей платежного баланса

12.4. Спрос на иностранную валюту и ее предложение

12.5. Системы обменного курса валют

13.2. Мультипликатор расходов в открытой экономике

14.1. Денежная и налогово-бюджетная политика при фиксированном обменном курсе

14.2. Результаты денежной и налогово-бюджетной политики в условиях плавающего обменного курса

15.2. Предпосылки экономического роста

15.3 Экономический рост и изменения в структуре экономики и общественных институтах

15.4. Факторы и типы экономического роста

16.2. Неокейнсианские модели роста е. Домара и р. Харрода

16.3. Неоклассические модели роста р. Солоу, док. Мида, а. Льюиса

17.1. Доходы населения, источники их формирования и способы распределения

Доходы государственного бюджета формируются прежде всего за счет налогов, взимаемых как центральными, так и местными органами власти; за счет поступлении по социальному страхованию (эта статья доходов по природе близка к налогу и выплачивается физическими лицами, нанятыми на работу, в процентном отношении к валовому заработку и предприятиями с общего фонда заработной платы); за счет доходов государственных предприятий и других объектов государственной собственности и т. д.

Основным источником доходов государственного бюджета служат налоги. Без них невозможно существование государства и всего того, что с ним связано. Более 100 лет назад К. Маркс в статье "Морализирующая критика и критизирующая мораль" писал: "В налогах воплощено экономически выраженное существование государства. Чиновники и попы, солдаты и балетные танцовщицы, школьные учителя и полицейские, греческие музеи и готические башни, цивильный лист и табель о рангах — все эти сказочные создания в зародыше покоятся в одном семени — в налогах" . Одним словом, налоги по сути неотделимы от государства.

В немецком городе расположенном в земле Северный Рейн —

Вестфалия, находится единственный в мире Музей налогообложения, рассказывающий о том, как люди поднимались к вершинам современной цивилизации с налоговым бременем на плечах. На этом пути встречалось немало забавных налоговых курьезов и нелепостей. Что только не служило объектом налогообложения? Налоги на общественные туалеты и бороды, на фортепьяно и скаковых лошадей, на певчих птиц и холостяков, на кружева и балконы, на двери и окна, выходившие на проезжую улицу (сохранялись во Франции вплоть до XIX в.; поэтому там многие старые дома не имеют окон и дверей со стороны улицы). Были налоги на женскую косметику и на бракосочетание (последние получили у нас совершенно неверное объяснение как "право первой брачной ночи"), налоги за бездетность и т. д.

Этот перечень причудливых форм налогообложения можно продолжать долго, но он не раскроет нам суть и цель налогообложения. Средневековый философ Ф. Аквинский, причисленный к лику святых римско-католической церкви, определял налог как форму грабежа". Разумеется, это не совсем так. Грабительский характер налогообложения имел и

См.: Сакс Дж.,Ларрен Ф. Указ. соч. С. 225. 2 Маркс К., Энгельс Ф. Соч. Т. 4. С. 308-309.

имеет место, но нельзя сказать, что налоги вообще не возвращаются населению: ведь государство удовлетворяет многочисленные общественные потребности.

Самое главное в системе налогообложения — и в этом кроется внутренняя сущность налогов — в том, что она должна опираться на принцип полной и эффективной возвратности налогов. Только полная, адресная и эффективная возвратность налогов делает налоговый механизм одним из важнейших звеньев общественного воспроизводства.

Но налоги необходимо рассматривать не только с позиций общественных и государственных (фискальных) интересов. У них есть еще одна важная функция — функция воздействия на рынок. Рынок и налоги — это чрезвычайно важная проблема для всех стран с рыночной экономикой, поскольку налоги — мощный инструмент регулирования рыночных отношений. Налогообложение используется государствами развитых стран для воздействия на циклическое развитие экономики; борьбы с инфляцией; создания производственной и социальной инфраструктуры; реализации военных программ; смягчения социальных конфликтов и т. п. Но основной задачей и целью налоговой политики государства является обеспечение доходов бюджета, стимулирование (или ограничение) предпринимательской деятельности, общее регулирование доходов в стране.

Как выглядит структура налогообложения в рыночной экономике? Она состоит главным образом из следующих платежей:

подоходного налога с населения (впервые введен в США в 1913 г.);

налога с прибыли корпораций (взимается с первой мировой войны);

имущественного налога (налог на постройки и т. п., уплачиваемый как физическими, так и юридическими лицами);

налога на сделки с капиталом (взимается с доходов от фондовых операций);

налога с наследства.

Все эти виды платежей получили название прямых налогов. Их специфическая черта — обложение налоговыми сборами напрямую физических и юридических лиц (граждан, предприятий, организаций).

Другую группу налоговых поступлений образуют так называемые косвенные налоги. Это налоги, взимаемые с товаров и услуг. Их косвенный характер проявляется в том, что они уплачиваются не всеми гражданами и организациями, а лишь теми, кто покупает облагаемые налогом товары и услуги (налог на пиво касается только любителей пива, налог на табак — курильщиков и т. д.). Подобного рода косвенные налоги получили название акцизов. Разновидностью акциза является налог на добавленную стоимость (НДС). К косвенным налогам относятся также таможенные пошлины (экспортные и импортные).

Все косвенные налоги увеличивают цену продаваемых товаров и услуг, а значит, понижают благосостояние потребителей. Однако в силу своей скрытости косвенные налоги вызывают у общества меньшее недовольство, чем прямые. Недовольство может быть достаточно глубоким: в 1986 г. США провели грандиозную налоговую реформу, так как американцы считали, что существовавшая налоговая система несправедлива, что налоги непомерно велики (в г. 3 часа рабочего дня уходило на выплаты государству, тогда как в 192б г. менее 1 часа).

Различия между прямыми и косвенными налогами — не выдумка университетских профессоров с целью мучить студентов на экзаменах, как однажды кто-то саркастически заметил. Они имеют под собой серьезные основания, проходя красной нитью сквозь финансовую науку и учение о налогах. Дело в том, что вид и природа происхождения прямых и косвенных налогов совершенно отличны друг от друга. Если прямые налоги всегда ориентированы на личную (коллективную) работоспособность, которая и является источником жертвоприношения, то косвенные налоги почти индифферентны — они ориентируются на вещи, а не на лица. Поэтому косвенные налоги всегда взимаются с производителей вещей, торговцев, купцов, содержателей товарных складов и тех, кто занимается перевозкой грузов. Но в итоге, как уже говорилось, они оплачиваются покупателями и потребителями. Поэтому истоки возникновения косвенных налогов следует искать на античных базарах, в портах, у городских ворот, на дорогах и горных перевалах, во всех других узких местах торговых отношений.

В противоположность прямым налогам, ориентирующимся на способность физических лиц осуществлять платежи (подоходный налог, налог на имущество, налог на наследство), косвенные налоги более примитивны и грубы, но именно поэтому ими легче манипулировать и их проще взимать. Достаточно знать налоговую структуру страны, чтобы догадаться, на какой ступени развития она находится. Страны со слаборазвитой экономикой взимают в основном косвенные налоги, в то время как прямые налоги в большинстве своем взимаются в странах с развитой экономикой и с населением, обладающим достаточно высоким уровнем образования.

Таково правило. Из этого правила выводится еще одно: чем богаче общество, тем большая часть созданного ВВП огосударствляется через налоговую систему. Так, если в ряде европейских стран в начале XX в. налоги составляли примерно 8% общественного продукта, то к его концу превысили 40%, т. е. выросли более чем в 5 раз. Такой рост невозможен без повышения экономического благосостояния. Не случайно сегодня развитые страны называют еще налоговыми государствами, т. е. государствами, деятельность которых финансируется за счет налоговых поступлений (табл. 7-1).

Таблица 7-1

Структура налогообложения в группе ведущих промышленных стран (в % от ВВП)

|

Виды налогов |

США |

ФРГ |

Англия |

Япония |

Франция |

|

Всеналоги |

29 |

38 |

39 |

27 |

15 |

|

В том числе |

|

|

|

|

|

|

подоходный налог |

10 |

11 |

10 |

7 |

6 |

|

налог на корпорации |

2 |

2 |

4 |

6 |

2 |

|

Взносы на соцстрах: |

|

|

|

|

|

|

рабочих и служащих |

3 |

6 |

3 |

3 |

6 |

|

предпринимателей |

5 |

7 |

4 |

4 |

13 |

|

Акцизы |

2 |

3 |

5 |

4 |

4 |

|

Налоги на предметы потребления |

2 |

6 |

6 |

- |

9 |

Источник. Все начинается с десятины: этот многоликий налоговый мир. М., 1992. С. 23.

Важным звеном налоговой политики государства являются критерии налогообложения. В качестве первого критерия экономисты называют справедливость (равенство), в качестве второго — эффективность. Первый критерий строится на том, что государственные налоги и их расходование влияют на распределение доходов в обществе, возлагая тяготы на одних и предоставляя блага другим. Общество в конечном счете стремится к справедливому распределению этих тягот и благ. При этом оно ориентируется на два основных этических принципа:

а) принцип горизонтальной справедливости, предполагающий, что лица, находящиеся в равном материальном положении, должны трактоваться налоговыми законами одинаково. Это значит, что, например, два индивида, работающие по 40 ч в неделю и получающие одинаковый доход (но у одного доход существует в виде заработной платы, а у другого — в виде предпринимательской прибыли от собственного бизнеса), должны выплачивать налог одинаковой величины.

б) принцип вертикальной справедливости предполагает, что находящиеся в неравном положении должны трактоваться неодинаково: тот, кто получает больше, должен и больше платить в виде налогов.

Противники этих двух принципов, основывающихся на идее платежеспособности, выдвигают альтернативный принцип выгод: платить больше должен тот, кому от налогов достается больше выгод. Однако анализ показывает, что этот принцип не всегда согласуется с социальной справедливостью, так как в ряде случаев бедные люди должны были бы платить более высокие налоги, чем богатые, поскольку они получают больше выгод (от поддержания правопорядка, пособий по безработице, стипендий и т. п.). Однако иногда принцип выгод позволяет поддержать справедливость: за содержание дорог должны платить прежде всего владельцы автомобилей (налог на автомобиль, налог на бензин и т. д.); любители сигарет, пива, алкогольных напитков уплачивают акцизы, включенные в цену этих товаров.

Но основным в системе налогообложения является все же критерий платежеспособности. В соответствии с ним налоги должны расти по мере роста доходов, так как в результате этого неравенство в материальном положении сокращается. Такая налоговая система называется прогрессивной. Напротив, если после выплаты налогов неравенство в обществе возрастает, налицо регрессивная система налогообложения.

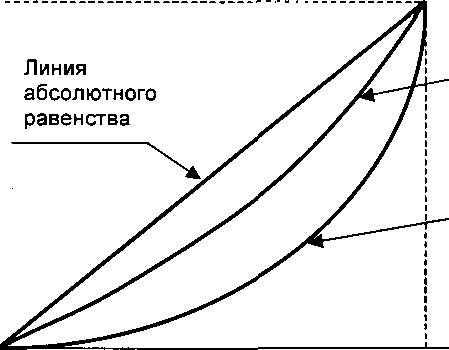

Для определения меры неравенства в обществе используется кривая Лоренца (рис. 7-1).

Процент

доходов

Кривая Лоренца до уплаты налогов

Кривая Лоренца после уплаты налогов

Рис. 7-1. Кривая Лоренца

—►

Процент населения

О

Кривую Лоренца можно построить, откладывая по одной оси кумулятивную долю получаемого дохода, а по другой — кумулятивную долю его получателей во всем населении, начиная с получателя наименьшего дохода, как видно из приведенного графика. Кривая Лоренца превращается в показанную на графике прямую, проходящую под углом 45°, когда на всех получателей дохода приходятся равные его доли, т. е. 10% населения получают 10% дохода, 20% населения — 20% дохода и т. д. Степень отклонения кривой Лоренца от прямой линии, отражающей абсолютное равенство, указывает на степень неравномерности распределения дохода в обществе. Прогрессивные налоги делают распределение посленалого- вых доходов более равным, чем распределение предналоговых доходов, поэтому кривая Лоренца после уплаты налогов смещается в сторону линии полного равенства.

|

Л |

/ i |

S L |

s0 |

|

|

|

|

/ |

|

|

|

|

СEr |

|

|

|

|

|

|

|

^ О |

|

|

|

А |

|

|

—► |