Файл: Современная Гуманитарная Академия Дистанционное образование 2665. 02. 01РУ. 011.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 666

Скачиваний: 1

СОДЕРЖАНИЕ

1.1 Понятие, принципы и функции управления

1.4 Организационные структуры управления

2.1 Планирование - важнейший метод хозяйственного управления

2.2 Основы стратегического планирования

2.3 Бизнес-планирование. Структура и основные разделы бизнес-плана

2.4 Формирование портфеля заказов

3 Маркетинг в системе управления

3.1 Процесс управления маркетингом

3.2 Маркетинговая среда фирмы. Сегментирование рынка, позиционирование товара

3.3 Разработка товаров. Жизненный цикл товара

3.5 Методы продвижения товаров. Каналы распределения

4.1 Понятия, задачи и функции логистики. Концепция логистических цепей

4.2 Управление запасами. Планирование производственных потребностей

4.3 Закупочная и производственная логистика. Складирование

4.4 Распределительная логистика

4.5 Транспортирование. Информационное обеспечение

5.1 Производственный процесс и его организация

5.2 Характеристика организационных типов производства

6 Научно-техническое развитие фирмы. Инвестиции и управление проектами

6.1 Научно-технический прогресс

6.2 Понятие и сущность инвестиций

6.3 Инвестиционная деятельность и инвестиционный цикл

6.4 Оценка эффективности реализации инвестиционных проектов

7 Управление качеством продукции

7.1 Качество продукции. Управление качеством продукции

7.3 Влияние качества и цены продукции на ее конкурентоспособность

8 Внешнеэкономическая деятельность фирмы

8.1 Международное разделение, специализация и кооперация производства

8.2 Формы осуществления внешнеэкономической деятельности

8.3 Государственное регулирование внешнеэкономической деятельности фирм

9 Внутрифирменные экономические отношения

9.1 Организационные и финансовые взаимоотношения структур и подразделений фирмы

9.3 Организация внутрифирменного учета

10 Анализ и оценка эффективности деятельности фирмы

10.1 Анализ финансово-хозяйственной деятельности

10.2 Понятие эффективности деятельности фирмы. Критерии и система показателей эффективности

10.3 Несостоятельность (банкротство) фирмы

Приложение 1 Бухгалтерский баланс (таблица 1)

Приложение 2 Бухгалтерский баланс (таблица 2)

Приложение 3 Бухгалтерский баланс (таблица 3)

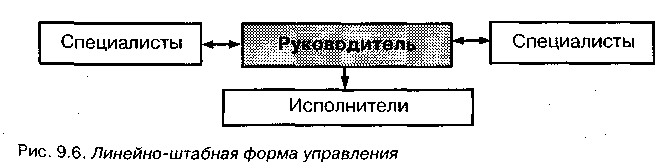

Рисунок 3. Линейно-штабная форма управления

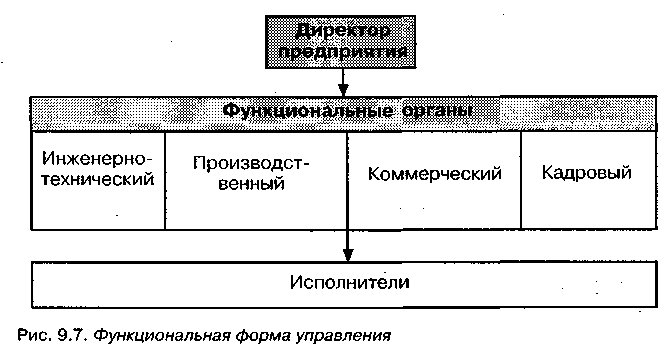

Функциональная форма управления состоит в том, что руководитель фирмы часть своих полномочий передает (делегирует) своим заместителям или руководителям функциональных отделов и цехов. Например, главный инженер, будучи заместителем руководителя по инженерно-техническим вопросам, в соответствии с его полномочиями, от своего имени издает распоряжения по всей тематике, связанной с проектированием и освоением новой продукции, техническим обслуживанием и перевооружением производства, осуществляя руководство техническими службами фирмы. Другой заместитель, скажем, по материально-техническому обеспечению фирмы и сбыту готовой продукции, от имени фирмы заключает договоры с поставщиками сырья и материалов и потребителями продукции. В рамках своих полномочий он не испрашивает особого на то разрешения у руководителя. Такие полномочия могут передаваться не только руководителем своему заместителю, но и заместителем своим подчиненным – руководителям отделов и цехов.

В таком случае исполнители получают задания не непосредственно от руководителя фирмы, а от руководителей функциональных подразделений или от заместителей (рисунок 4).

Рисунок 4. Функциональная форма управления

Функциональная форма управления позволяет рассредоточить административно-управлен-ческую работу и поручить ее наиболее квалифицированным кадрам. Вместе с тем использование подобной структуры приводит к необходимости сложных согласований между управленческими органами при подготовке почти каждого документа, которому придается важное значение. Это снижает оперативность работы, удлиняет сроки прохождения документации и сроки принятия решений. Кроме того, нередко возникают противоречия в формулировках и неоднозначность трактовки и подхода к выполнению отдельных заданий, несоответствие содержания одних распоряжений другим. Управленческий аппарат, устраняя указанные недостатки, теряет время и дополнительные ресурсы. Однако на крупных фирмах отказаться от применения функциональной формы управления невозможно. Поэтому надо находить и

устранять недостатки механизма управления, использовать информационные технологии.

Матричная форма управления. По содержанию она отличается от функциональной лишь объектами управления. Данная форма предусматривает управление по продукту. Она состоит в том, что на фирме назначается менеджер или головное подразделение по какому-то направлению деятельности фирмы (или продукту), допустим, по освоению производства нового изделия.

В таком случае полномочия руководителя по организации освоения изделия передаются менедже-ру или начальнику головного подразделения, чьи распоряжения по данному изделию становятся обязательными для всего персонала фирмы.

Следует отметить, что из всех перечисленных форм управления в чистом виде применяется только линейное управление, и то лишь на малом предприятии частного владения. На большин-стве фирм используется смешанный вид управления. В одних случаях это простое сочетание вышеперечисленных четырех форм. Тогда в нижнем звене (на уровне бригады) действует линейная, в среднем (на уровне цеха, отдела) – линейно-штабная, а на уровне фирмы – функцио-нальная и частично матричная форма управления. Чаще, однако, встречается синтез различных форм на всех уровнях хозяйственной иерархии.

2 Планирование

2.1 Планирование - важнейший метод хозяйственного управления

Планирование – это разработка и установление руководством фирмы системы количествен-ных и качественных показателей ее развития, в которых определяются темпы, пропорции и тенденции развития фирмы как в текущем периоде, так и на перспективу. Планирование является центральным звеном хозяйственного механизма управления и регулирования производства. Сущность планирования наиболее ярко проявляется в принципах планирования, которые в совокупности отражают содержание планирования. В качестве критериев оценки эффективности планирования выступают несколько принципов:

-

научность планирования; -

полнота и точность планирования; -

непрерывность планирования; -

эластичность и гибкость планирования; -

экономичность планирования; -

возможность контроля планов; -

возможность оперативной корректировки планов.

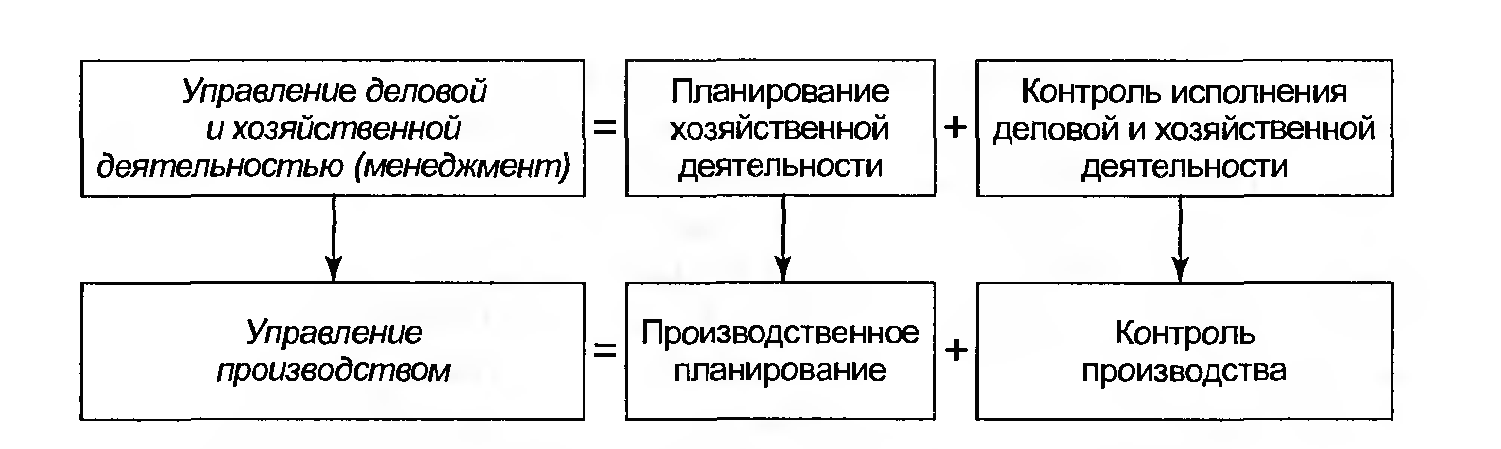

Планирование, административное управление и контроль за деятельностью фирмы в зарубеж-ной практике определяют одним понятием «менеджмент». Взаимосвязь планирования и управления можно представить в виде схемы (рисунок 5).

Рисунок 5. Взаимосвязь планирования и управления фирмой

Существует несколько методов планирования:

-

балансовый; -

расчетно-аналитический; -

экономико-математические; -

графоаналитический; -

программно-целевые.

Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана. Например, балансовый метод увязывает производственную программу с производственной мощностью фирмы, трудоемкость производственной программы – с численностью работающих. На предприятии составляются балансы производственной мощности, рабочего времени, материальный, энергетический, финансовый и др.

Расчетно-аналитический метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитываются индексы измене-ния плановых показателей по сравнению с базисным уровнем. Экономико-математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Графоаналитический метод дает возможность представить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фондо-вооруженности и производительности труда. Сетевой метод является разновидностью графоана-литического. С помощью сетевых графиков моделируется параллельное выполнение работ в пространстве и времени по сложным объектам (например, реконструкция цеха, разработка и освоение новой техники и др.).

Программно-целевые методы позволяют составлять план в виде программы, т.е. комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам. Характерная черта программы – ее нацеленность на достижение конечных результатов. Стержнем программы является генеральная цель, конкретизируемая в ряде подцелей и задач. Цели дости-гаются конкретными исполнителями, которые наделяются необходимыми ресурсами. На основе ранжирования целей (генеральная цель – стратегические и тактические цели – программы работ) составляется граф типа «дерево целей» – исходная база для формирования системы показателей программы и организационной структуры управления ею.

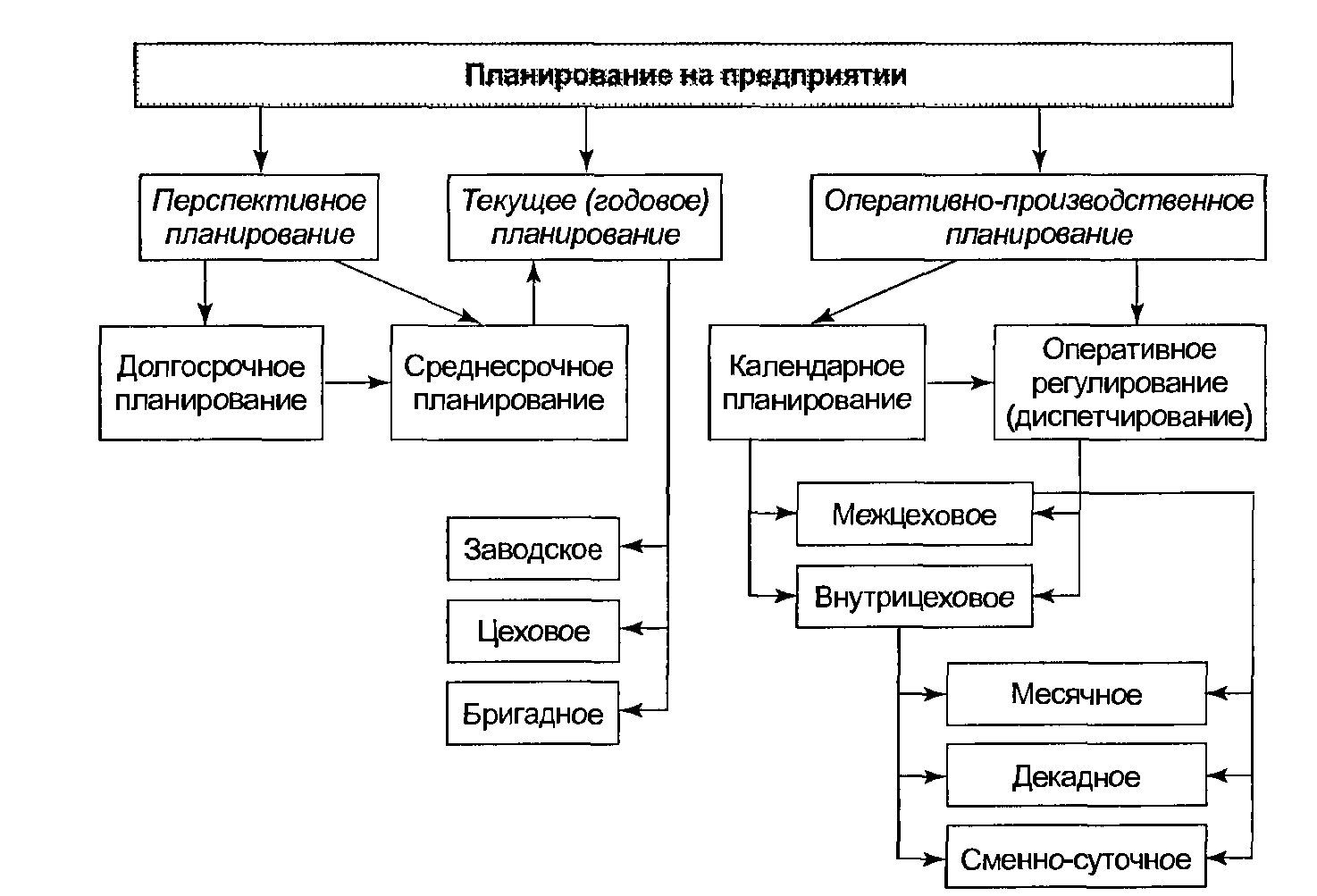

По срокам различают следующие виды планирования: перспективное, текущее и оперативно-производственное (рисунок 6).

Перспективное планирование основывается на прогнозировании. С его помощью прогнози-руются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия фирмы по различным рынкам сбыта и т.д. Перспективное планирование традиционно подразде-ляется на долгосрочное (10–15 лет) и среднесрочное (3–5 лет) планирование. Долгосрочный план имеет программно-целевой характер. В нем формулируется экономическая стратегия деятель-ности фирмы на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограниченно. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т.п.

В настоящее время сроки исполнения (разработки) планов не имеют обязательного характера,

и ряд фирм разрабатывают долгосрочные планы сроком на 5 лет, среднесрочные – на 2–3 года.

Рисунок 6. Виды планирования на фирме

Текущее (годовое) планирование разрабатывается в разрезе среднесрочного плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые и бригадные. Основные разделы и показатели годового плана представлены в таблице 1.

Таблица 1. Основные разделы и показатели годового плана

| Раздел плана | Показатель плана |

| План производства и реализации продукции | Номенклатура, ассортимент, товарная и реализованная продукция |

| План технического развития и орга-низации производства | Удельный вес конкурентоспособной продукции, эконо-мическая эффективность мероприятий |

| План по инвестициям и капитальному строительству | Размеры капитальных вложений в строительно-монтаж-ные работы, эффективность капиталовложений |

| Материально-техническое обеспечение | Объем поставок сырья и материалов |

| Труд, персонал и заработная плата | Производительность труда, численность персонала, фонд оплаты труда |

| Себестоимость, прибыль и рентабель-ность | Смета затрат, себестоимость товарной и реализованной продукции, балансовая чистая прибыль, рентабельность |

| Финансовый план (бюджет) | Баланс доходов и расходов, налоги, платежи и отчис-ления |

| Фонды экономического развития фир-мы | Сметы фондов (накопления, потребления, резервного и др.) |

| Охрана окружающей среды | Капиталовложения в природоохранные мероприятия, плата за природные ресурсы |

| Социальное развитие коллектива | Уровень социальной обеспеченности работников |

| Внешнеэкономическая деятельность | Размер валютной выручки |