ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1314

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Зовнішньоекономічна діяльність україни в умовах глобалізації

1.2. Основні умови та структура

Валютних цінностей через митний кордон України

Зовнішньоекономічної діяльності

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Відповідальність за порушення порядку декларування валютних цінностей

2.1. Ризики в зовнішньоторговельних операціях

2.2. Запобігання ризиків шляхом прогнозування валютного курсу

Розрахункові операції у зовнішньоекономічній діяльності підприємства

3.1. Акредитивні розрахункові операції у зовнішньоекономічній діяльності підприємства

Особливості використання акредитива в розрахунках при експортних операціях підприємств України

3.2. Інкасові розрахункові операції

Передача документів інкасуючому банку

3.3. Механізм здійснення платежів чеками

3.4. Платежі пластиковими картками

3.6. Механізм розрахунків платіжними дорученнями

4.1. Міжнародний кредит у зовнішньоекономічній діяльності підприємства

4.2. Фірмовий кредит у зовнішньоекономічній діяльності підприємства

4.3. Визначення умов кредитування суб'єкта зовнішньоекономічної діяльності

Компаративний комплексний аналіз рентабельності та ділової активності підприємства-позичальника

Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях

5.1. Іноземні кредитні лінії під гарантії кабінету міністрів україни

3. Господарська діяльність підприємства

8. План охорони навколишнього середовища

13. Правове забезпечення проекту

5.3. Програма мікрокредитування в україні за лінією єбрр та німецько-українського фонду

5.8. Контроль за використанням і поверненням іноземних кредитів

Платежі за допомогою чеків можна віднести до порівняно повільних методів розрахунків, оскільки отримувач платежу повинен чекати того, що даний чек повернеться в банк трасанта для клірингу до того, як буде кредитований його власний рахунок. Експортер має видати своєму банку розпорядження для інкасування цього платежу. В міжнародній торгівлі чеки обов'язково висипаються для інкасування. Комерційні банки України приймають на інкасо всі належним чином оформлені комерційні чеки у будь-якій валюті.

Покриття виплачується в доларах США та евро. У випадку, якщо чек виписаний в іншій валюті, покриття зараховується і виплачуються в доларах США.

Термін інкасо - 50 днів (42 дні від першої п'ятниці, наступної за днем, отримання чеків сектором чеків відділу електронних засобів розрахунку департаменту зовнішньоекономічних і валютних операцій).

За інкасування банками стягується комісія.

Не приймаються чеки, сума комісії за якими значно перевищує суму чека. При поверненні неоплачених чеків іноземні банки все одно стягують комісію за обробку.

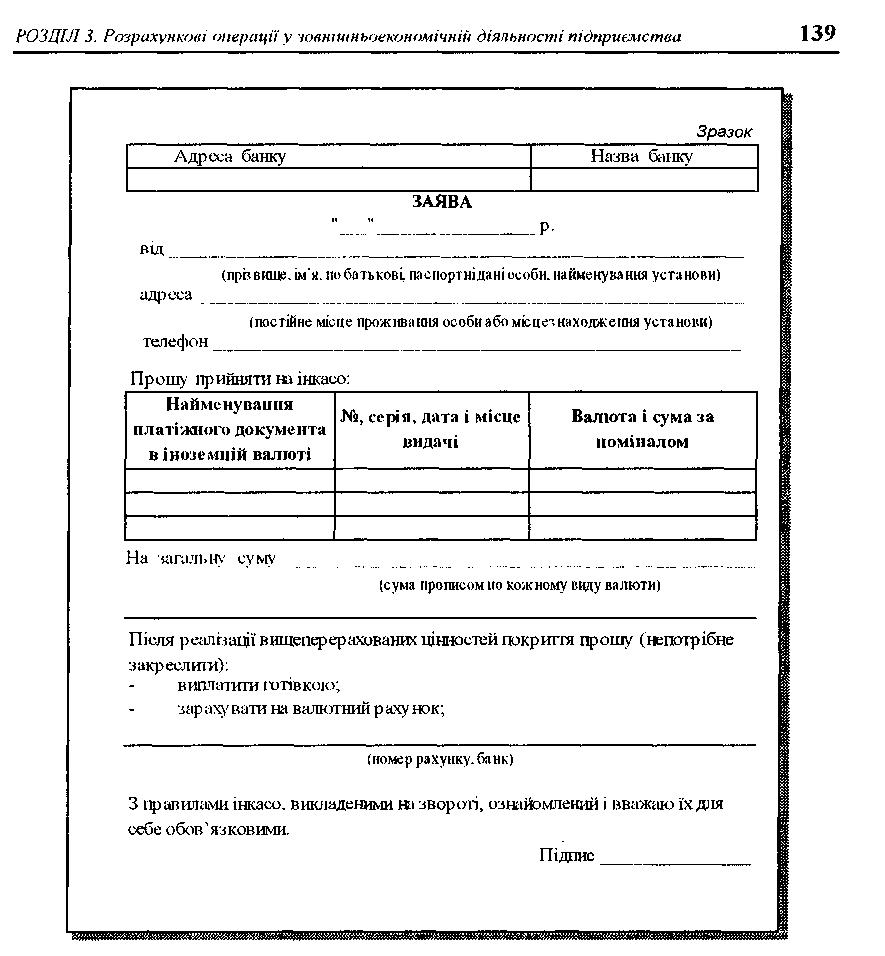

При прийнятті на інкасо комерційних чеків в українських банках клієнт оформлює заяву про здачу чека на інкасо, в якій вказується найменування платіжного документа, його дата і номер, ким виданий, сума кожного чека, якщо їх кілька, і загальна сума (див. зразок заяви нижче). В заяві клієнт ставить підпис, підтверджуючи правильність вказаних даних і свою згоду з умовами інкасо.

Працівник банку перевіряє правильність реквізитів чека, термін його дії (півроку), послідовність індосаментів і особу отримувача за паспортом.

Іменні чеки, які пред'являються банку іншою особою, можуть бути прийняті банком на інкасо тільки за дорученням власника чека або у випадку, якщо чек виписаний на користь малолітньої або недієздатної особи.

Власник чека ставить на звороті чека свій підпис (бланковий індосамент). Працівник банку оформлює в двох примірниках опис документів, прийнятих на інкасо, закріплює його підписом і штампом банку. Один примірник віддається клієнту. Прийняті на інкасо чеки оприбутковуються в касу банку. Прибутковий валютний ордер оформлюється на суму чека у валюті чека.

Після надходження коштів на рахунок клієнт отримує повідомлення про надходження відшкодування за чеком. У випадку відмови іноземного банка оплатити чек клієнту висилається повідомлення з проханням з'явитися для отримання поверненого чека. При видачі покриття за чеком оформлюється видатковий валютний ордер, а клієнт повертає виданий йому примірник опису документів, прийнятих на інкасо.

14U Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

У міжнародній торгівлі оплату боргів за допомогою чека недостатньо використовують з таких причин:

•S експортер повинен звернутися до свого банку з розпорядженням про інкасування платежів, за що буде стягуватися визначена плата;

•S чек може суперечити внутрішньому валютному законодавству і положенням про валютне регулювання в країні покупця, тому розрахунки можуть бути затримані до одержання необхідного дозволу влади на здійснення платежу;

^ є ризик втрати чека при надісланні поштою;

S чек може виявитися «непокритим» і не буде сплачений після пред'явлення.

Умови передачі чека від однієї особи до іншої визначають вид чека та характер його використання в обігу як засобу платежу.

Розрізняють такі види чеків:

1. Іменний - чек на користь певної особи. Такий документ не може бути переданий за допомогою звичайного індосаменту. Передача здійснюється цесією (передавальним написом із застереженням «Не наказу», завіреним у нотаріальному порядку відповідно до норм цивільного права).

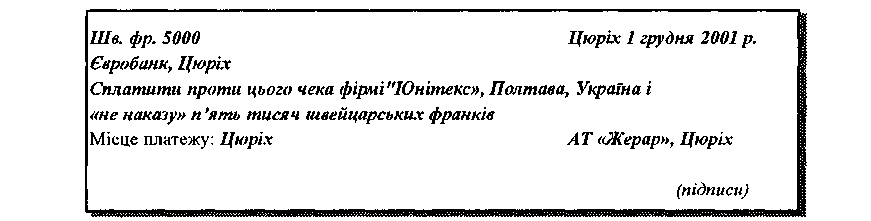

2. Ордерний - виписаний на користь певної особи чи за її наказом. Передається за допомогою індосаменту із застереженням «Наказу» чи без нього. Цей вид чека широко використовують у міжнародному платіжному обороті. Зразок такого чека подано при розгляді елементів чека.

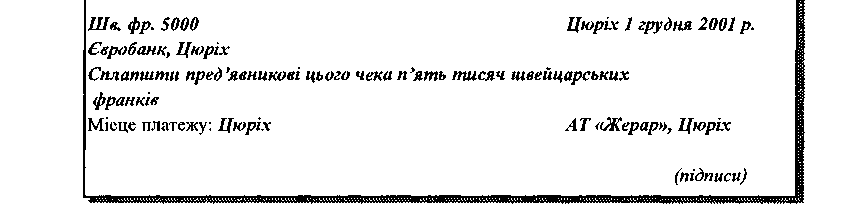

.Чек на пред'явника. Виписують пред'явникові, він може бути переданий іншій особі як з індосаментом, так і без нього.

Чекодавець надає його своєму партнерові за кордоном, який при отриманні чека виставляє його обслуговуючому банкові для кредитування свого рахунку. У такий

РОЗДІЛ 3. Розрахункові операції у зовнішньоекономічній діяльності підприємства 141

спосіб, за допомогою чека на пред'явника, чекодавець здійснює платіж прямо своєму партнерові. Цей платіж відбувається швидше, ніж платіж банківським переказом. Тому чеки на пред'явника також широко використовують у міжнародному обороті.

У міжнародній практиці чеки поділяються ще на банківські та фірмові.

Банківський чек - чек, виписаний банком на свій банк-кореспондент.

У тексті таких чеків відсутні найменування фірми-чекодавця, ним виступає банк боржника. Оплату за цими чеками здійснюють за рахунок коштів банку чекодавця на його рахунку в банку-кореспондентові за кордоном. У міжнародному платіжному обороті найчастіше використовують банківські ордерні чеки.

Фірмовий чек - чек, виписаний фірмою на одержувача. Переважно такі документи фірми виписують в національній чи іноземній валюті на пред'явника і виставляють на свій банк. Оплата по таких чеках проводиться за рахунок коштів чекодавця.

Якщо при передачі чека не передбачено отримання готівки, то використовують кро-сування та розрахункові чеки. Прикметна ознака кросованого чека - дві паралельні лінії (загальне перекреслювання), нанесені по діагоналі на його лицьовому боці.

Особливими видами чеків є єврочеки та подорожні чеки.

Єврочеки (Eurocheque) - стандартизовані чеки, супроводжувальні спеціальною гарантійною карткою, які випускають банки - члени Міжнародної організації єврочеків.

Функції єврочекової картки полягають не лише у гарантуванні оплати чека в межах установленого ліміту, а й у використанні її як дебетної картки для зняття готівкових грошей у мерою банківських автоматів. Особливість єврочека полягає у тому, що його можна виписувати у валюті країни перебування: у Франції - у франках, в Іспанії - в песетах тощо. Чек приймають для оплати за товари тисячі роздрібних торговельних установ у 40 країнах Європи і Північної Америки.

Єврочек (чек у евровалюті) виписується банком без попереднього внеску клієнтом готівки і на більші суми в рахунок банківського кредиту терміном до місяця; оплачується у будь-якій країні-учасниці угоди («Єврочек» з 1968 р.). На початок 1991 р. єврочеки виписували банки 21 країни. Завдячуючи єдиній формі та можливості додаткового контролю єврочеки широко використовуються у розрахунках з міжнародного туризму.

Подорожній чек. Стандартний грошовий документ, який виписують в місцевій або іноземній валюті і використовують при поїздках, закордонних подорожах для оплати товарів і отримання в банку готівки.

Подорожній чек є платіжним засобом, який містить у своєму найменуванні Travellers Cheques (подорожній чек) найменування банку, який випустив чек (бан-ку-емітента), підписи його уповноважених посадових осіб, номер чека в правому верхньому куті, а також два спеціально відведених рядки для підпису власника чека: перший підпис проставляється при купівлі чека в присутності працівника банку чи фірми, яка продає подорожні чеки, другий підпис власник проставляє при отриманні готівки за чеком.

142 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Подорожні чеки не мають терміну давності. Чеки оплачуються тільки початковому власнику, зразок підпису якого є на чекові. Оплата подорожнього чека здійснюється тільки в повній сумі, часткова оплата чека не припускається.

Банки України приймають до оплати чеки American Express, Tomas Cook, Visa, Citicorp у доларах США і евро. Дорожні чеки в інших валютах, як і подорожні чеки, які пред'являються третьою особою, приймаються тільки на інкасо.

Подорожні чеки American Express, виписані на уповноваженого представника клієнта (тобто в чекові мається два підписи клієнта, і в графі Pay this Cheque to the Order of- прізвище, ім'я особи, на яку виписаний чек), приймаються тільки на інкасо.

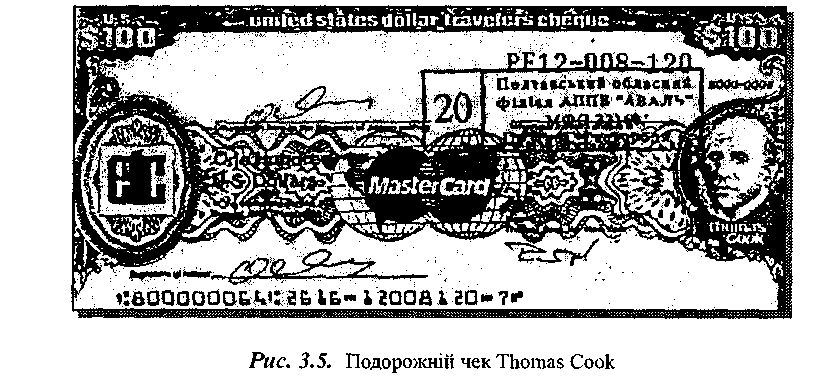

Наприкінці XX ст. популярними стали такі подорожні чеки: V1ZA, American Express, Thomas Cook (рис. 5.5), Citicorp та інші.

Всі ці чеки - іменні, схема роботи з ними така: при купівлі чека покупець ставить свій підпис у відведеному для цього місці, при одержанні готівки за нього - в іншому. Коли підписи збігаються, клієнт може отримати готівку. Як правило, за обмін чеків на місцеву валюту банки стягують певний відсоток - комісійні для покриття своїх витрат, розміри яких можуть значно відрізнятися в різних банках.

Подорожні чеки дуже зручні для використання. Передусім при перетинанні митного кордону не потрібен спеціальний дозвіл на вивезення таких чеків, на відміну від використання валюти готівкою.

3.4. Платежі пластиковими картками

Найсучаснішим засобом платежу вважається пластикова картка. Платежі пластиковыми картками - вид платежів за дебетом. Після того, як платник підпише документ або повідомить про свою згоду на оплату електронним каналом, одержувач платежу чи його банк отримають від банку платника призначену суму дебетуванням його рахунку. З розвитком карткових систем з'явилися

РОЗДІЛ 3. Розрахункові операції у човнішньоекономічній діяльності підприємства 143

різні види пластикових карток, які різняться за призначенням, функціональними і технічними характеристиками. Розглянемо основні з них.

Банківські кредитні картки призначені для купівлі товарів з використанням банківського кредиту, а також для отримання авансів у готівковій формі. Головна їх суть - відкриття банком кредитної лінії, автоматично використовуваної щоразу при купівлі товару або отримання кредиту в грошовій формі. Кредитна лінія діє в межах встановленого банком ліміту.

Кожна фінансова установа має свої правила щодо можливості одержання кредиту. У деяких системах банківську кредитну картку можна застосовувати для пільгової оплати окремих видів послуг (наприклад, телефонних розмов), для отримання грошей у банківських автоматах. Кредитні картки випускають для платоспроможних споживачів і є для них засобом самоідентифікації.

Кредитні картки бувають індивідуальні та корпоративні.

Індивідуальні видають окремим клієнтам банку на основі договору. Вони можуть бути «стандартними» або «золотими». «Золоті» призначені для осіб з високою кредитоспроможністю і передбачають пільги для них.

Корпоративні картки видають організації, які на її основі можуть видати індивідуальні картки певним особам (керівникам, співробітникам), їм відкривають персональні рахунки, «прив'язані» до корпоративного карткового рахунку. Відповідальність перед банком за корпоративний рахунок несе організація, а не власники індивідуальних корпоративних карток.

Чекові гарантійні картки видають власникам поточних рахунків у банку для ідентифікації чекодавця і гарантії платежу за чеком. Картка базується на кредитній лінії, яка дозволяє власникові рахунку користуватися кредитом (овердрафтом). При цьому банк гарантує одержання грошей за чеком у межах встановленого ліміту в тому випадку, якщо на рахунку чекодавця відсутня необхідна сума.