ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 31.03.2024

Просмотров: 1163

Скачиваний: 0

СОДЕРЖАНИЕ

Математическое моделирование элементов сложных экологических систем

Лекция 1. Введение в моделирование. Исторический экскурс.

1. Основы моделирования в экологии 1.1. Общие принципы построения моделей в экологии

2.2. Этапы построения математической модели

1.4. Элементы теории подобия, применяемые в моделировании

3.2.2. Выборочный метод в экологометрике.

Зависимость числа интервалов от объема выборки

Статистический ряд по интервалам

Лекция 4. Статистические оценки параметров распределения случайных величин по выборкам

4.4. Статистические оценки гипотез об экологических моделях

Выборка из генеральной совокупности

Статистическая таблица эксперимента

Пример преобразования членов уравнения регрессии

Вычисление данных для линеаризации уравнения регрессии

Нормальные уравнения мнк для некоторых функций

Статистическое оценивание уравнения регрессии и парной корреляции.

Обработка результатов наблюдений

Рекомендации по выбору вида функции

3.4. Динамические статистические модели

Данные по объему сброса качественных сточных вод

Данные по объему сброса сточных вод за 5-летие

Пример расчета 5-летних средних

Расчетные значения для определения уравнения динамики

Ряд динамики для определения сезонных колебаний

Эксперименталъный материал исследования

8.1. Анализ влияния отдельных факторов в экологической модели.

Лекция 9. Методы оптимизации. Метод Лагранжа

Лекция 10. Метод линейного программирования.

Лекция 11. Функциональные модели.

Лекция 12. Модели процессов содержащие обыкновенные дифференциальные уравнения.

Численные ошибки использованных для вычисления данных

Лекция 13. Статистические модели динамики.

Лекция 16. Информационные технологии в экологии. Экологические информационные системы.

1 6.1. Экологические информационные системы

1. Какова область значения для числовых характеристик?

Лекция 17. Использование информационных технологий для решения задач экологии.

Критические значения коэффициента корреляции rk;α

2.1. Подобие физических явлений и его признаки

2.4. Применение методов подобия в математическом

11.3. Численные методы решения дифференциальных уравнений

11.3.2. Процесс численного решения

11.3.4. Модифицированный метод Эйлера

11.3.6. Метод Рунге – Кутта для систем дифференциальных уравнений

11.3.7. Общая характеристика одношаговых методов

11.3.9. Методы прогноза и коррекции

11.3.10. Краткая характеристика методов прогноза и коррекции.

11.3.11. Выбор шага и погрешность решения.

11.4. Имитационное моделирование систем

11.4.1. Принципы имитационного моделирования

11.4.3. Динамическая модель исследуемого объекта

11.4.4. Построение имитационных моделей динамических систем

11.4.5. Преобразование передаточных функций звеньев в дифференциальные уравнения в форме Коши

11.4.6. Синтез имитационной модели на основе структурной схемы

11.5. Теоретические основы построения математических моделей систем

11.5.1. Компонентные и топологические уравнения

11.5.2. Компонентные и топологические уравнения механической системы

11.5.3. Компонентные и топологические уравнения электрической системы

11.5.4. Компонентные и топологические уравнения гидравлической системы

11.5.5. Компонентные и топологические уравнения тепловой системы

11.6.1. Сущность метода электроаналогий.

11.6.2. Электромеханические аналогии

11.6.3. Построение имитационных моделей методом электроаналогий

11.6.4. Плоское прямолинейное движение звеньев

11.6.5. Электрогидравлические аналогии

4.4. Средняя квадратическая используется тогда, когда варианта представляет размерность второго порядка, например, когда хi есть площадь поверхности, полученная измерением длин сторон прямо- угольника. В этом случае используется формула

5.5. Медиана делит ранжированный ряд распределения вариант хi на две равные части. Таким образом, в ранжированном ряду распределения одна половина ряда имеет значения признака, превышающие медиану, а другая — меньше медианы. Медиана является характеристикой центральной тенденции признака, особенно когда концы распределения расплывчаты и неясны.

5.6. Мода показывает значение величины хi, имеющей наибольшую частоту в статическом ряду распределения. Так, в табл. 3.1 и на рис. 3.1 показано, что мода равна хт = 1 при частоте тi = 10.

4.7. Выборочная дисперсия

![]()

![]()

Среднее

квадратическое

отклонение

![]() .

.

4.8.

Дисперсия

альтернативного

признака

используется

тогда,

когда

признак измеряется

двумя

альтернативными

значениями,

например

0

и

1, да

и

нет,

присутствует

или

не

присутствует.

Доля

элементов

выборки,

обладающих признаком

1,

равна

![]() .

.

признаком

0

![]()

Средняя

![]()

Дисперсия

![]()

![]()

Интервальные оценки параметров распределения случайных вели- чин. Точечные оценки параметров не дают информации о степени близости оценки Θb к соответствующему теоретическому параметру

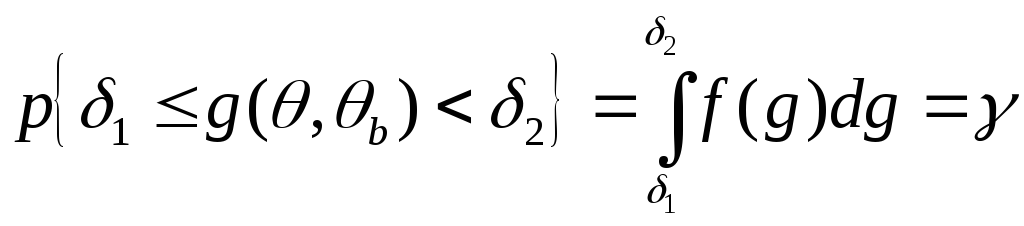

Θ. Поэтому более информативный способ оценки неизвестных пара- метров состоит не в определении единичного точечного значения, а в построении интервала, в котором с заданной степенью достоверности окажется оцениваемый параметр, т.е. в построении так называемой интервальной оценки параметра Θ.

Интервальной

оценкой

параметра

Θ

называется

интервал,

границы

которого Θb1

и

Θb2

являются

функциями

выборочных

значений

х1,

х2,

...

хn

и

который с

заданной

вероятностью

![]() накрывает

оцениваемый

параметр Θ

накрывает

оцениваемый

параметр Θ

![]()

где α - уровень значимости.

Интервал (Θb1, Θb2) называется доверительным, его границы Θb1

иΘb1 являющиеся случайными величинами, соответственно нижним и верхним доверительными пределами. Любая интервальная оценка может быть охарактеризована совокупностью двух чисел: шириной доверительного интервала Н = Θb1 - Θb2, являющейся мерой точности оценивания параметра Θ, и доверительной вероятностью у, характеризующей степень достоверности (надежности) результатов, Чаще всего в расчетах используется величина у равная 0,9; 0,95 и реже 0,8; 0,85; 0,99; 0,999.

Общая процедура получения интервальной оценки состоит в следующем:

1. Записывают определенное вероятное утверждение вида

где f(g) — функция распределения плотности вероятностей случайной величины g. При этом значения δ1 и δ2 определяют обычно с учетом дополнительных условий

2.

Аргумент

![]() g

преобразуют

так,

чтобы

в

окончательном

виде

оцениваемый

параметр

оказался

заключенным

между

величинами,

определяемыми

по

выборке.

Это

и

будут

границы

доверительного

интервала

(Θb1,

Θb2).

Функцию

g(Θ,

Θb2)

выбирают

таким

образом,

чтобы

она допускала

подобное

преобразование

и

имела

известную

(лучше

табулированную)

функцию

плотности

вероятностей

f(g).

Последнее

обстоятельство существенно

упрощает

определение

значений

δ1

и δ2.

g

преобразуют

так,

чтобы

в

окончательном

виде

оцениваемый

параметр

оказался

заключенным

между

величинами,

определяемыми

по

выборке.

Это

и

будут

границы

доверительного

интервала

(Θb1,

Θb2).

Функцию

g(Θ,

Θb2)

выбирают

таким

образом,

чтобы

она допускала

подобное

преобразование

и

имела

известную

(лучше

табулированную)

функцию

плотности

вероятностей

f(g).

Последнее

обстоятельство существенно

упрощает

определение

значений

δ1

и δ2.

В качестве примера получим интервальную оценку математи- ческого ожидания М(х) нормальной генеральной совокупности с известной дисперсией D(x). Известно, что функция

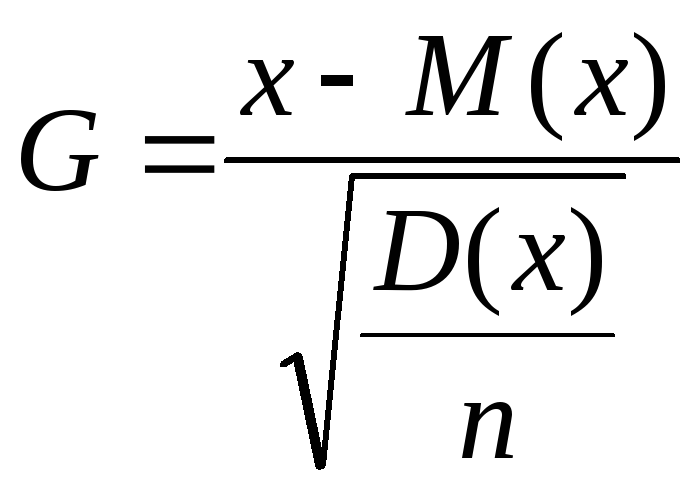

подчиняется нормированному нормальному распределению

![]()

(см. приложение 1). Тогда можно записать:

После преобразования аргумента получим:

![]()

![]()

Следовательно, для данного случая:

![]()

![]()

а ширина доверительного интервала

![]()

Для нормально распределенной случайной величины доверительный интервал определяется по формулам:

• если теоретическое значение дисперсии неизвестно, то для математического ожидания доверительный интервал будет иметь вид:

![]()

где k — число степеней свободы, k = n - 1;

ta,k — табличное значение критерия Стьюдента, определяемое по таблице, приведенной в приложении 2;

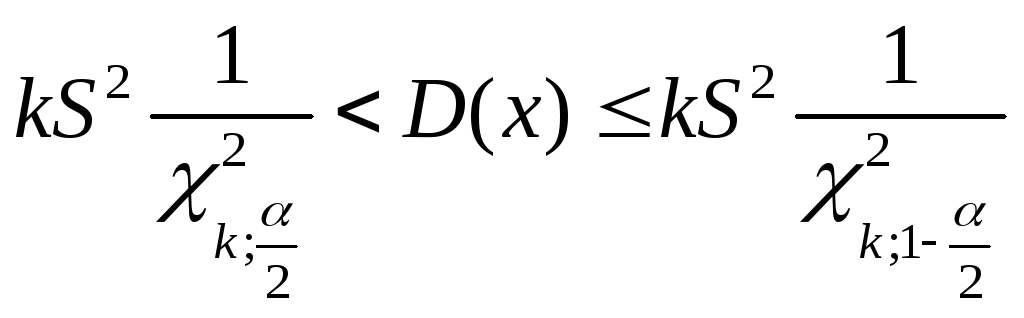

• для теоретической дисперсии

где k = n – 1, χ 2k;α /2, χ 2k;1-α /2 - нижнее и верхнее значения критерия

Пирсона при заданных k и α/2, определяемое по таблице, приведенной в приложении 3.

Используя интервальные оценки, можно определить объем выборки, задаваясь точностью оценки. Если оценивается математическое ожидание, то точность оценки будет равна

![]()

При заданном значении δ и D(x) объем испытаний будет равен

![]()

![]() При

неизвестном

D(x)

объем

испытаний

определяется

по

фор-

муле

При

неизвестном

D(x)

объем

испытаний

определяется

по

фор-

муле

![]()

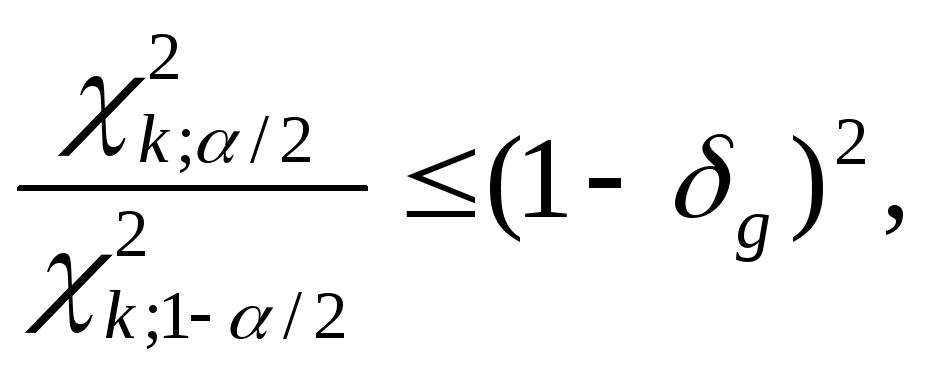

Если оценивать дисперсию D(x), то, задаваясь значением δg, можно использовать уравнение

![]()

затем с помощью таблиц χ 2 распределения (см. приложение 3) подо- брать такое соотношение в левой части неравенства, чтобы оно удовлетворяло правую часть, и затем определить объем испытаний n = k+L.

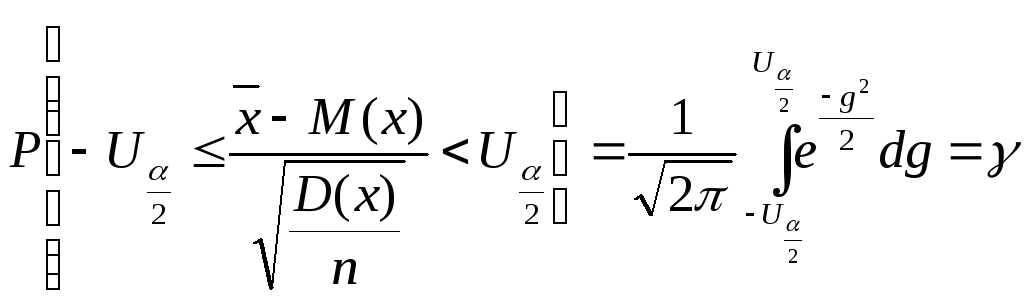

Доверительный интервал для генеральной доли P устанавливается по формуле

![]()

где Pb — выборочная доля;

Ua/2 — критерий, выбираемый по таблице (см. приложение 4, при Ua/2= x).

Величина Ua/2, вычисляется по формуле

![]()

Откуда

![]()

![]()

где Spf – ошибка выборочной доли.

Если вместо доли в качестве оценки генерального параметра используется процентная частота, то ее ошибка вычисляется по формуле

![]()

Границы доверительного интервала p+UpS ~ для генеральной доли устанавливаются с достаточной точностью в тех случаях, когда выборочные доли равны или не сильно отклоняются от 50% численности групп. Если же выборочные доли не равны (75% < р < 25%) и тем более близки к нулю и единице, довери- тельные границы для генеральной доли следует определять с по- мощью вспомогательной величины < р,

![]()

Эта

величина,

предложенная

Р.Фишером,

имеет

распределение,

близкое к

нормальному.

Ее

параметром

служит

выборочная

ошибка,

равная

![]() .

.

Значения φ зависят только от р.

Для практического использования этой величины служит таблица, приведенная в приложении 5, в которой содержатся значения φ для разных значений доли р, выраженной в процентах.

Пример. Из общего числа 5800 чел., проживающих в населен- ном пункте, методом случайного отбора обследовано 1500 лиц, среди которых обнаружено 200 больных.

Доля больных

![]() или 13%

или 13%

Ошибка доли

![]() или 8%

или 8%

Для доверительной вероятности γ=0,9 величина Uα/2=1,96=2. Тогда доверительный интервал

![]()

Отсюда с вероятностью 0,90 следует заключить, что генеральная доля находится между Рверх. = 0,15 и Рниж. = 0,11. Так как генеральная доля меньше 25%, исправим доверительный интервал с по- мощью величины rp. Для доли больных

![]()

для Р%=13,0025 величина φ > 0,738 (см. приложение 5). Определим Spf

![]()

Отсюда границы для доверительного интервала р равны:

нижняя 0,738 — 2 х 0,07 = 0,601;

верхняя 0,738+ 2 х0,07 = 0 875.

Переводим значения р в исходные величины по таблице (см. приложение 5): = 8,8% и =18,0%. Это значит, что с вероятностью Р = 0,90 можно утверждать, что доля больных в населенном пункте при данных условиях не должна выйти за пределы 8,8% — 18% от общего числа жителей.