ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1901

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Поняття і види міжнародних розрахунків. Способи платежів

1.2. Роль національних і колективних валют та золота в міжнародних розрахунках

1.3. Валютнр-фінансові та платіжні умови зовнішньоекономічних угод

1.3.1. Валюта ціни та валюта платежу

1.4. Ризики у зовнішньоекономічній діяльності, способи їх усунення

2.1. Міжбанківські кореспондентські відносини та система міжбанківських комунікацій. Система свіфт

2.2. Відкриття та ведення валютних рахунків

2.3. Купівля банками іноземної валюти для міжнародних розрахунків

3.1. Характеристика зовнішньоторговельного контракту

3.3. Види документів при міжнародних поставках

4.1. Особливості використання в міжнародній сфері основних форм розрахунків

4.3. Платіж на відкритий рахунок

4.5. Розрахунки з використанням чеків, пластикових карток, векселів

5.7.3. Види і конструкції акредитива

5.1.7. Уніфіковані правила для акредитива

5.2.2. Фази документарного інкасо

5.2.4. Виписка інкасового доручення і подання документів

5.2.5. Уніфіковані правила для інкасо (упі)

6.1. Роль кредиту в забезпеченні зовнішньої торгівлі, його види та зв'язок з умовами платежу

6.2.7. Кредитування на основі векселя

6.2.2. Кредитування на основі документарного акредитива

6.2.3. Пряме банківське кредитування імпортера

6.3.1. Короткострокове кредитування експортера

6.3.2. Експортний факторинг та форфейтинг

Забезпечення виконання зобов'язань у міжнародних розрахунках

7.1. Загальні принципи і правові основи банківської гарантії

7.3. Видача банківських гарантій

7.4. Використання банківської гарантії

7.5. Типи та основні види банківських гарантій

7.5.1. Типи банківських гарантій

7.5.2. Види банківських гарантій

8.1. Сутність, структура та регулювання валютного ринку України

8.2. Види валютних операцій банків, їх ризикованість

8.3. Інформаційне забезпечення операцій на валютних ринках

9.1. Сутність міжбанківського ринку депозитних операцій в іноземній валюті

9.2. Валютування депозитних угод

9.3. Процентні ставки на ринку міжбанківських депозитів у іноземній валюті

9.4. Котирування процентних ставок. Сторони котирування

9.7. Зв'язок між процентними ставками та валютними курсами

10.1. Сутність, види та цілі конверсійних операцій

10.2. Валютні операції на умовах спот

10.3. Котирування валют. Курси покупця і продавця

10.4. Крос-курси та їх розрахунок

11.1.1. Сутність та цілі форвардних контрактів

11.1.3. Валютування форвардних контрактів

11.1.4. Контракти на ламану дату

11.1.5. Форвардні контракти з правом вибору дати

11.1.7. Закриття та продовження форвардного контракту

11.1.8. Витрати за форвардною угодою

11.2.2. Угоди за форвардними ставками

12.1. Свопи ринку конверсійних операцій

12.1.1. Поняття валютних свопів та їх класифікація

12.1.2. Практика укладення угод своп

12,1.3. Свопи з датами валютування до споту (своп torn/next)

12.1.4. Свопи з датами валютування форвард/форвард

12.1.5. Використання угод своп

12.2.1. Поняття процентних свопів, їх види та характеристика

Процентний своп зі змінною базою нарахування процентної ставки

12.2.2. Валютні свопи ринку капіталів

13.1. Поняття фінансових ф'ючерсів та визначальні риси ф'ючерсних ринків

13.2. Ф'ючерсна ціна та особливості її формування на різні види контрактів

13.3. Біржова торгівля ф'ючерсними контрактами і система маржі

13.4. Ф'ючерсні стратегії та хеджування

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

Динаміка прибутків/збитків фірми-імпортера при хеджуванні валютного ризику ф'ючерсним контрактом

14.1. Поняття опціонних контрактів, їх види, сторони та ціна виконання

14.2. Організація торгівлі опціонними контрактами та система маржі

14.4. Опціонні стратегії та хеджування опціонами

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

15.1. Поняття спекулятивних операцій

15.2.2. Аналіз економічних індикаторів

15.2.2.3. Індикатори безробіття

15.3.1. Сутність, об'єкти та методи технічного аналізу

15.3.2. Графічний аналіз: поняття та види графіків

15.3.3. Поняття та визначення тренду

15.3.4. Підтримка та опір руху цін

15.3.6. Простий показник середнього руху курсу (ма)

15.3. 7. Експоненціальний показник середнього руху курсу (ема)

15.3.9. Метод зближення/розходження показника середнього руху курсу (масd)

15.3.11. Найпотужніший сигнал технічного аналізу

15.3.13. Швидкість зміни (RoC)

15.3.14. Згладжена швидкість зміни (s-RoC)

15.3.15. Надмірна купівля та надмірний продаж

15.3.16. Індекс відносної сили (rsi)

15.3.18. Обсяг (volume) та відкритий інтерес (оі)

15.3.19. Індекс товарного каналу (ссі)

15.4. Психологія прийняття рішення

Пов'язаними з валютними операціями комерційних банків

16.1. Поняття ризику як економічної категорії

16.2. Класифікація банківських ризиків

16.3. Поняття валютного ризику та його види

Після підписання цього контракту всі попередні переговори і все листування щодо нього втрачають силу.

Цей контракт складений українською та англійською мовами, причому обидва тексти мають однакову силу.

13. Юридична адреса сторін

ПРОДАВЕЦЬ:

![]()

ПОКУПЕЦЬ:

![]()

Підписи сторін.

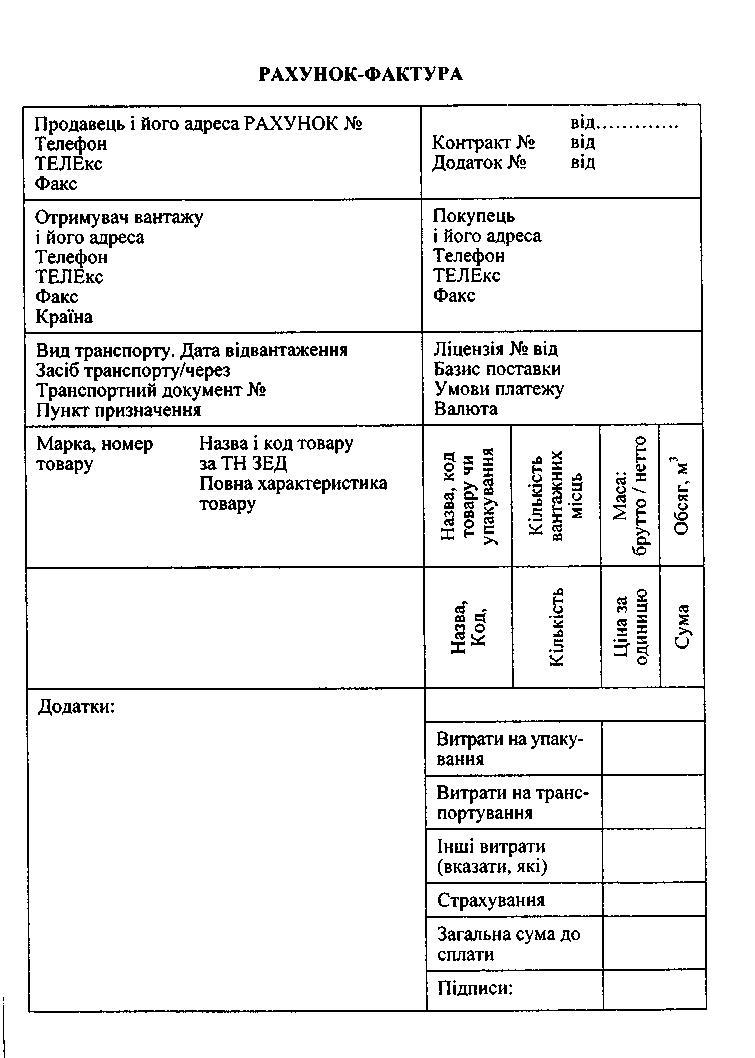

Додаток З

БАЗИСНІ УМОВИ ПОСТАЧАННЯ «ІНКОТЕРМС»

Ex Works (EXW) — «франко-завод (франко склад) продавця». Ця умова поставок передбачає, що продавець виконав свої зобов'язання з доставки товару в момент його передання покупцеві або уповноваженій ним особі зі свого підприємства або складу. Продавець (якщо інше не обумовлено сторонами в контракті) не несе відповідальності за наван таження товару на транспортний засіб, наданий покупцем і за його ми тне очищення (оплата необхідних митних зборів). Покупець за власний рахунок забезпечує відвантаження і транспортування товару до пункту призначення і бере на себе всі пов'язані з цим витрати і ризики. Та ким чином, ця умова поставок містить мінімальні зобов'язання для продавця; відповідно і ціна товару, який проданий на умовах EXW, буде найменшою порівняно з іншими базисними умовами поставки. Однак ця умова не повинна застосовуватись, коли покупець з при чин, які від нього не залежать, не може виконати або забезпечити виконання митних формальностей, пов'язаних з експортом товару. У цих випадках поставки необхідно здійснювати на умовах «франко- перевізник» (FCA).

Free Carrier (FCA) — «франко-перевізник». Ця умова означає, що продавець виконав свої зобов'язання щодо поставки товару в мо мент передання очищеного для експорту товару перевізнику, якого вка зав покупець, у названому місці або пункті. Якщо цей пункт у контракті точно не вказаний, продавець може на власний розсуд вибрати пункт передання товару перевізникові в межах обумовленого в контракті ра йону. У ряді випадків (при транспортуванні залізницею або повітряним транспортом) договір з перевізником укладається продавцем, але ро бить він це за рахунок покупця і на його ризик.

Ця умова поставки може застосовуватись при будь-якому способі поставок, включаючи змішані перевезення.

Під перевізником розуміють особу, яка відповідно до договору перевезення зобов'язується зробити або забезпечити транспортування товару залізницею, автотранспортом, повітряним транспортом, морем або внутрішніми водними шляхами, або змішані перевезення. Якщо відповідно до інструкцій покупця продавець повинен передати товар особі, яка не є перевізником, то вважається, що продавець виконав свої зобов'язання на момент, коли товар перейшов на відповідальне зберігання до цієї особи.

3. Free Alongside Ship (FAS) — «вільно вздовж борту судна». За цих умов поставки продавець виконує свої зобов'язання щодо доставки товару в момент, коли товари розміщені «вздовж судна» на причалі або на баржах-ліхтерах у вказаному порту відвантаження. З цього моменту всі витрати і ризики пошкодження товару бере на себе покупець. Поку-

372

373

пець також повинен забезпечити митне очищення товару в країні експортера. Відповідно, ця умова поставок не повинна застосовуватись, коли покупець з об'єктивних причин не може забезпечити виконання формальностей, пов'язаних з експортом товару. Умова FAS застосовується тільки при морських та річкових перевезеннях.

4. Free on Board (FOB) — «вільно на борту судна». Умова поставки FOB означає, що продавець виконав свої зобов'язання щодо поставки товару в момент, коли останній перетнув борт судна в узгодженому сторо нами порту відвантаження. Таким чином, ризик втрати або пошкодження товару переходить від продавця до покупця саме в цей момент.

При відвантаженні на умовах FOB продавець повинен забезпечити очищення товару для експорту. За цією умовою товар відправляється морем або внутрішніми водними шляхами. У випадках, коли перетинання товаром борту судна не має великого значення (наприклад, у разі перевезень на суднах-рокерах або при контейнерних перевезеннях), застосовується умова поставки FCA.

5. Cost and Freight — «вартість і фрахт». У цьому разі продавець оплачує всі витрати, пов'язані з транспортуванням вантажу в зазначе ний пункт призначення. Водночас ризик втрати або пошкодження това ру переходить з продавця на покупця в момент перетинання вантажу борту судна. Покупець бере на себе також інші додаткові витрати, які можуть виникнути вже після навантаження товару на судно. Прода вець, однак, повинен забезпечити вільний вивіз вантажу зі своєї країни (сплатити всі митні збори).

Умова поставки CFR застосовується тільки при перевезеннях морським і річковим транспортом. Якщо момент перетинання товаром борту судна не має практичного значення (контейнерні перевезення), відвантаження товару робиться на умовах СРТ — «перевезення оплачено до».

6. Cost, Insurance and Freight (CIF) — «вартість, страхування і фрахт». За всіма ознаками CIF аналогічне CFR. Відмінність полягає лише в тому, що продавець повинен застрахувати вантаж від ризику пошкодження або втрати в процесі транспортування. Продавець укла дає договір зі страхувальником і сплачує йому страхову премію.

Однак при укладенні договору на умовах CIF покупець повинен виходити з того, що продавець забезпечить мінімально можливе страхування товару. Продавець також повинен забезпечити митне очищення товару для експорту.

Умови CIF застосовуються при морських та річкових перевезеннях. В інших випадках (особливо, коли мова йде про контейнерні перевезення) укладають угоду на умовах СІР.

7. Carriag paid to (CPT) — «перевезення оплачене до». Якщо на умовах CFR товари транспортуються тільки водним шляхом, то СРТ застосовується при будь-яких способах перевезень і особливо при змішаних перевезеннях, зокрема при наскрізних контейнерних пере везеннях.

На умовах СРТ продавець оплачує вартість перевезення вантажу в зазначений пункт призначення. Ризик втрати або пошкодження товару так само, як і всі додаткові витрати, що виникають після передання товару перевізникові, переходять до покупця в момент прийняття вантажу перевізником.

При цьому під перевізником розуміють особу, яка згідно з договором перевезення бере зобов'язання здійснити або забезпечити транспортування товару залізницею, автотранспортом, морем, повітряним транспортом або внутрішніми водними шляхами або ж шляхом змішаного перевезення. Якщо для транспортування вантажу використовувались кілька перевізників, ризики переходять з продавця на покупця при пе-реданні товару першому перевізникові. Продавець, однак, повинен забезпечити очищення товару для експорту.

Carriage and Insurance paid to (СІР) — «перевезення і страху вання оплачені до». СІР має багато спільного з CIF, але застосову ється, як правило, при змішаних перевезеннях. Продавець повинен укласти договори перевезення і страхування, забезпечити митне очи щення вантажу. Однак так само, як і при транспортуванні на умовах CIF, продавець повинен забезпечити мінімально можливе страху вання вантажу.

Delivered at Frontier (DAF) — «франко-кордон» або «поставлено на кордон». Зобов'язання продавця щодо поставки товару вважаються виконаними в момент, коли очищені для експорту товари доставлені на кордон і передані покупцеві, але ще не пройшли митного очищення в країні покупця. Під «кордоном» розуміють будь-який кордон, у тому числі кордон країни продавця. Тому в умовах поставки повинно бути вказане точне місце на кордоні (прикордонний пункт), де товар переда ється покупцеві. На цих умовах здійснюються поставки автомобільним і залізничним транспортом.

Delivered Ex Ship (DES) — «поставлено з судна». Продавець виконує свої зобов'язання щодо поставки товару в момент, коли товар прибуває в порт призначення на борту судна. Таким чином, ризик втра ти або пошкодження товару переходить з продавця на покупця в мо мент прибуття судна до причалу і розвантаження вантажу. Умова DES застосовується тільки при поставках водним шляхом.

Delivered Ex Quay (duty paid) (DEQ) — «поставлено з причалу» (з оплатою мита). Поставки з причалу в порту призначення відрізня ються від поставок з судна насамперед тим, що перехід ризиків втрати або пошкодження товару з продавця на покупця здійснюється в мо мент, коли товар уже вивантажений на причал. Товар при цьому має бути очищений для імпорту. Продавець несе витрати з оплати мита, по датків і зборів, пов'язаних із ввезенням товару в країну покупця. Якщо сторони вирішили, що оплату мита робить покупець, то в умовах по ставки вказується: «без оплати мита».

Delivered duty upaid (DDU) — «поставлено без оплати мита». При даній умові розуміють, що продавець виконав свої зобов'я-

374

375

13. Delivered duty paid (DDP) — «поставлено зі сплатою мита». Фактично цю умову поставки можна визначити як поставки на склад покупця, тобто DDP має на увазі максимальне зобов'язання продавця щодо поставки товару. Продавець несе всі ризики і оплачує всі витрати (включаючи митні збори, податки і т.п.) щодо завезення товару в країну імпортера. Через це умова постачання DDP не повинна застосовуватись, якщо продавець з об'єктивних причин не має можливості отримати ліцензію на ввезення товару в країну покупця.

376

25

377

Додаток 4

Додаток 5

Додаток 6

КОНОСАМЕНТ

ДОРУЧЕННЯ НА ВИДАЧУ ГАРАНТІЇ

|

Відправник вантажу (товару) |

|

|

Отримувач вантажу (товару) Повідомлення на адресу Транспортна компанія Судно Порт відвантаження Порт навантаження |

|

|

Маркування і номери |

Тип упакування Кількість Маса Розміри та опис товару місць брутто |

|

Фрахт і витрати |

Навантажений і незіпсований товар у належному стані, якщо інше не вказано, у порту навантаження для відправлення у порт розвантаження або у порт, достатньо близький до нього, в який судно може увійти і перебувати на плаву. Вся інформація про товар (маса, розміри, маркування, кількість, якість, зміст і цінність) невідома для Перевізника, який зобов'язується доставити вантаж, що фактично був навантажений. При прийнятті цієї транспортної накладної до виконання Підприємець тим самим однозначно згодний з усіма умовами і зобов'язаннями, що викладені з обох сторін цього документа як у письмовій, надрукованій текстовій або штемпельній формі, так і в будь-яких інших формах та приймає їх, так само, якби ці умови і положення були підписані особисто Підприємцем. Один оригінал транспортної накладної, який індосований у належний спосіб, повинен здаватися в обмін на товари. У посвідченні чого вся вищезгадана кількість коносаментів з цим змістом і датою підписується, при цьому один коносамент підлягає виконанню, а інші вважаються недійсними. Будь-які спори, що виникають за цим коносаментом, розглядаються в Морському арбітражі. |

|

|

Місце і дата виписки |

|

|

Перевізник вантажу |

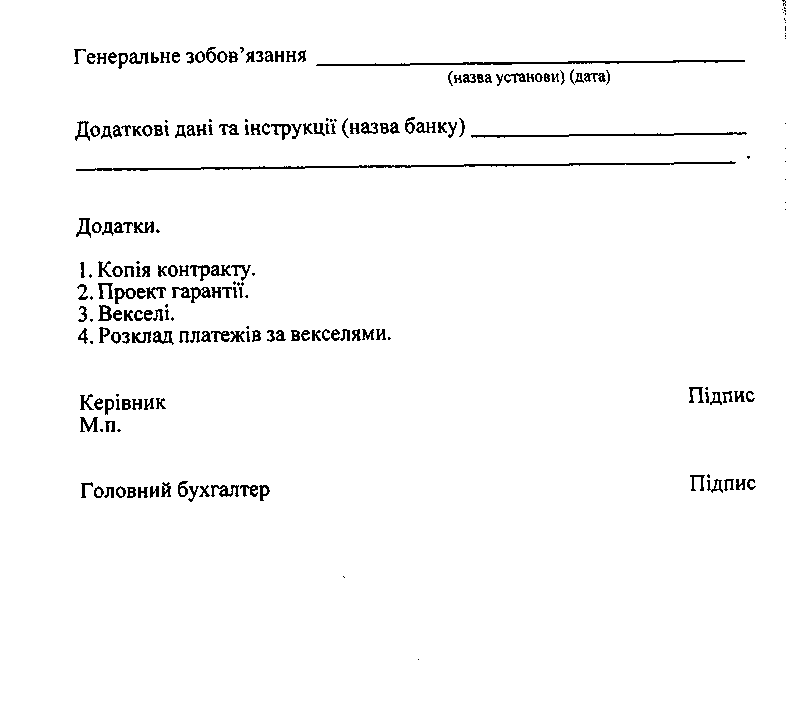

Доручення

(назва установи)

на видачу гарантії

(назва банку)

(управління, відділ)

Просимо видати гарантію_

(назва банку)

за формою, яка додається на користь

(назва бенефіціара)

у забезпечення наших зобов'язань

(характер зобов'язання: оплата товару, поставка, будівни цтво тощо) за контрактом (тендером)

(дата, номер) на суму

(цифра прописом)

% вартості

, яка становить

контракту (тендера) (плюс %, тобто

(сума цифрами)

за користування кредитом)

(указується у випадку отримання комерційного кредиту), протягом років на термін до

Загальна вартість контракту

(цифрами)

Термін поставки (будівництва)

Основа для підпису

(назва умов)

контракту (участі у тендері)

378

379