ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1922

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Поняття і види міжнародних розрахунків. Способи платежів

1.2. Роль національних і колективних валют та золота в міжнародних розрахунках

1.3. Валютнр-фінансові та платіжні умови зовнішньоекономічних угод

1.3.1. Валюта ціни та валюта платежу

1.4. Ризики у зовнішньоекономічній діяльності, способи їх усунення

2.1. Міжбанківські кореспондентські відносини та система міжбанківських комунікацій. Система свіфт

2.2. Відкриття та ведення валютних рахунків

2.3. Купівля банками іноземної валюти для міжнародних розрахунків

3.1. Характеристика зовнішньоторговельного контракту

3.3. Види документів при міжнародних поставках

4.1. Особливості використання в міжнародній сфері основних форм розрахунків

4.3. Платіж на відкритий рахунок

4.5. Розрахунки з використанням чеків, пластикових карток, векселів

5.7.3. Види і конструкції акредитива

5.1.7. Уніфіковані правила для акредитива

5.2.2. Фази документарного інкасо

5.2.4. Виписка інкасового доручення і подання документів

5.2.5. Уніфіковані правила для інкасо (упі)

6.1. Роль кредиту в забезпеченні зовнішньої торгівлі, його види та зв'язок з умовами платежу

6.2.7. Кредитування на основі векселя

6.2.2. Кредитування на основі документарного акредитива

6.2.3. Пряме банківське кредитування імпортера

6.3.1. Короткострокове кредитування експортера

6.3.2. Експортний факторинг та форфейтинг

Забезпечення виконання зобов'язань у міжнародних розрахунках

7.1. Загальні принципи і правові основи банківської гарантії

7.3. Видача банківських гарантій

7.4. Використання банківської гарантії

7.5. Типи та основні види банківських гарантій

7.5.1. Типи банківських гарантій

7.5.2. Види банківських гарантій

8.1. Сутність, структура та регулювання валютного ринку України

8.2. Види валютних операцій банків, їх ризикованість

8.3. Інформаційне забезпечення операцій на валютних ринках

9.1. Сутність міжбанківського ринку депозитних операцій в іноземній валюті

9.2. Валютування депозитних угод

9.3. Процентні ставки на ринку міжбанківських депозитів у іноземній валюті

9.4. Котирування процентних ставок. Сторони котирування

9.7. Зв'язок між процентними ставками та валютними курсами

10.1. Сутність, види та цілі конверсійних операцій

10.2. Валютні операції на умовах спот

10.3. Котирування валют. Курси покупця і продавця

10.4. Крос-курси та їх розрахунок

11.1.1. Сутність та цілі форвардних контрактів

11.1.3. Валютування форвардних контрактів

11.1.4. Контракти на ламану дату

11.1.5. Форвардні контракти з правом вибору дати

11.1.7. Закриття та продовження форвардного контракту

11.1.8. Витрати за форвардною угодою

11.2.2. Угоди за форвардними ставками

12.1. Свопи ринку конверсійних операцій

12.1.1. Поняття валютних свопів та їх класифікація

12.1.2. Практика укладення угод своп

12,1.3. Свопи з датами валютування до споту (своп torn/next)

12.1.4. Свопи з датами валютування форвард/форвард

12.1.5. Використання угод своп

12.2.1. Поняття процентних свопів, їх види та характеристика

Процентний своп зі змінною базою нарахування процентної ставки

12.2.2. Валютні свопи ринку капіталів

13.1. Поняття фінансових ф'ючерсів та визначальні риси ф'ючерсних ринків

13.2. Ф'ючерсна ціна та особливості її формування на різні види контрактів

13.3. Біржова торгівля ф'ючерсними контрактами і система маржі

13.4. Ф'ючерсні стратегії та хеджування

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

Динаміка прибутків/збитків фірми-імпортера при хеджуванні валютного ризику ф'ючерсним контрактом

14.1. Поняття опціонних контрактів, їх види, сторони та ціна виконання

14.2. Організація торгівлі опціонними контрактами та система маржі

14.4. Опціонні стратегії та хеджування опціонами

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

15.1. Поняття спекулятивних операцій

15.2.2. Аналіз економічних індикаторів

15.2.2.3. Індикатори безробіття

15.3.1. Сутність, об'єкти та методи технічного аналізу

15.3.2. Графічний аналіз: поняття та види графіків

15.3.3. Поняття та визначення тренду

15.3.4. Підтримка та опір руху цін

15.3.6. Простий показник середнього руху курсу (ма)

15.3. 7. Експоненціальний показник середнього руху курсу (ема)

15.3.9. Метод зближення/розходження показника середнього руху курсу (масd)

15.3.11. Найпотужніший сигнал технічного аналізу

15.3.13. Швидкість зміни (RoC)

15.3.14. Згладжена швидкість зміни (s-RoC)

15.3.15. Надмірна купівля та надмірний продаж

15.3.16. Індекс відносної сили (rsi)

15.3.18. Обсяг (volume) та відкритий інтерес (оі)

15.3.19. Індекс товарного каналу (ссі)

15.4. Психологія прийняття рішення

Пов'язаними з валютними операціями комерційних банків

16.1. Поняття ризику як економічної категорії

16.2. Класифікація банківських ризиків

16.3. Поняття валютного ризику та його види

20

21

Кількість валют у наборі валютного кошика коливається від двох і більше. Однак захисні якості багатовалютного застереження залежать не від кількості, а від якості набору валют. Валютні кошики розрізняються за складом валют: кожна валюта має однакову питому вагу (симетричні кошики); кожна валюта має різну питому вагу (асиметричні кошики); валюти зафіксовані на відповідний період застосування розрахункової одиниці як валюта застереження (стандартний кошик); валюти змінюються залежно від ринкових чинників (кошик, що регулюється).

Багатовалютні застереження мають деякі переваги порівняно з одновалютними. По-перше, валютний кошик як метод вимірювання середньозваженого курсу валюти платежу щодо набору інших валют знижує вірогідність різкої зміни суми платежу. По-друге, вони в найбільшому ступені забезпечують інтереси обох контрагентів угоди з погляду валютного ризику, оскільки включають валюти, що мають різний ступінь стабільності.

Для регулювання суми платежу залежно від зміни як товарних цін, так і валютних курсів застосовуються комбіновані валютно-цінові застереження. При цьому якщо ціни і курси змінюються в одному напрямку, то сума зобов'язання перераховується на найбільший відсоток відхилення; якщо напрямки їх динаміки не збігаються, то сума платежу змінюється на різницю між такими відхиленнями.

Банки, страхові та фінансові компанії також активно займаються страхуванням валютних ризиків. У банківській практиці використовують різні методи. Один з них — хеджування, або створення зустрічних вимог і зобов'язань в іноземній валюті. Найбільш поширені методи хеджування — укладення форвардних і опціонних угод, механізм яких буде розкрито в розділах 11 та 14 цього посібника.

З метою страхування валютних ризиків часто використовуються обліково-дисконтні операції, при яких банк бере на себе не тільки ризик валютних коливань, а й ризик неплатоспроможності боржника. Ці операції здійснюються як у формі документарного акредитива з відстрочкою платежу, так і на базі простого або пе-реказного векселя, авальованого банком. Набули поширення операції з дисконтування векселів, або форфейтинг, сутність яких полягає в перевідступленні банку права вимоги заборгованості в іноземній валюті в обмін на негайну виплату банком відповідної суми у національній або іноземній валюті. При цьому банк зараховує підприємству суму вимоги за відрахуванням відсотка (дисконту). Дисконтування векселів здійснюється без права регресу на

попереднього власника і використовується в угодах з довгостроковим відстроченням платежу (від півроку до п'яти-семи років).

При оцінюванні доцільності та ризикованості кожної торговельної операції контрагенти, крім ризику країни, валютного і банківського ризиків, оцінюють ризик свого партнера. У міжнародній торгівлі існують два види ризику контрагентів:

ризик неплатежу;

ризик невиконання контракту.

Ризик неплатежу виникає для експортера, якщо імпортер неспроможний або не бажає здійснити платіж за контрактом. З іншого боку, якщо імпортер зробив авансовий платіж, то він ризикує, бо у разі невиконання контракту експортер може не повернути аванс. Як ефективні заходи зі страхування ризику неплатежу контрагентам доцільно вживати таких заходів:

перевіряти інформацію про ділового партнера: про його репутацію, кредитоспроможність, рівень менеджменту, загальний стан галузі промисловості, конкурентоспроможність товару;

наполягати на виставленні на користь себе платіжної гара нтії, авансової гарантії, перевіряючи при цьому надійність і між народний авторитет гаранта;

включати до контракту умови, які передбачають застосу вання до платника штрафів у разі затримання оплати.

Ризик невиконання контракту полягає в невиконанні сторонами умов контракту. Зокрема, імпортер може відмінити або в однобічному порядку змінити замовлення. Експортер з технічних або фінансових причин може не виконати замовлення або виконати його з порушенням терміну і умов поставки, кількості товару, його якості, асортименту, упакування, умов транспортування тощо. Для страхування ризику невиконання контракту підприємствам необхідно включати до контракту умови, що передбачають фінансову відповідальність сторін за його невиконання, а також активно застосовувати банківські гарантії виконання зобов'язань.

У міжнародній торгівлі трапляються й інші види ризиків, наприклад ризик втрати або ушкодження товару в дорозі (ризик доставляння), ризик затримки або втрати документів за акредитивом при їх переказі поштою (поштовий ризик), проблеми з митницею (митний ризик) тощо. Для страхування подібних ризиків удаються до послуг приватних страхових компаній, відправляють документи кількома комплектами кур'єрської пошти та ін. Вибір найефективніших заходів мінімізації ризиків у кожному конкретному випадку залежить від досвіду роботи фірми з кожною країною.

22

23

![]()

РОЗДІЛ 2. РОЛЬ БАНКІВ В ОРГАНІЗАЦІЇ МІЖНАРОДНИХ РОЗРАХУНКІВ

Дайте визначення міжнародних розрахунків. Чим вони відрізняються від внутрішніх розрахунків?

Якими бувають способи платеже?

Яка роль національних валют у міжнародних розрахун ках?

Що являють собою валютно-фінансові та платіжні умови?

Чому не завжди збігаються валюта ціни і валюта платежу?

Які ви знаєте умови платежу?

На які ризики наражаються експортери й імпортери в процесі міжнародної торгівлі?

Які заходи використовують при страхуванні валютних ризиків?

Після вивчення цього розділу ви зможете:

пояснити, що таке кореспондентські відносини, як вони встановлюються і для чого існують, які кореспон дентські рахунки використовуються у міжнародних роз рахунках;

описати систему міжбанківських комунікацій та охарактеризувати систему СВІФТ;

засвоїти механізм відкриття та ведення валютних рахунків в Україні;

пояснити, як здійснюється купівля іноземної ва люти для міжнародних розрахунків.

2.1. Міжбанківські кореспондентські відносини та система міжбанківських комунікацій. Система свіфт

Провідна роль у міжнародних розрахунках належить банкам. Маючи широкий практичний досвід у сфері валютно-фінансових відносин, банки надають своїм клієнтам широкий спектр послуг, серед яких вибір ефективніших форм міжнародних розрахунків, консультації щодо складання платіжних умов зовнішньоторговельних контрактів, страхування ризиків, видача банківських гарантій тощо. Ступінь їх впливу в міжнародних розрахунках залежить від масштабів зовнішньоекономічних зв'язків країни, купівельної спроможності її валюти, спеціалізації та універсалізації банків, їх фінансового стану, ділової репутації, мережі філій і кореспондентських рахунків. Не останню роль в обслуговуванні клієнтів відіграє банківська практика, яка у кожній країні має свої традиції.

Міжнародні розрахунки базуються на проведенні банками різного роду фінансових платежів. Для здійснення платежів, що перетинають кордони, банки відкривають іноземні філії або рахунки в банках-кореспондентах за кордоном. Усі великі банки, які активно працюють на міжнародному рівні, мають власні закордонні філії у найважливіших торговельних центрах світу — в Нью-Йорку, Лондоні, Токіо, Люксембурзі, Цюріху, Франкфурті-на-Майні, Гонконзі і Сінгапурі.

25

Однак банки не можуть утримувати власні філії в усіх країнах, з якими їхні клієнти мають ділові контакти, тому для співробітництва з закордонними банками вони встановлюють кореспондентські відносини. У широкому розумінні кореспондентські відносини являють собою весь комплекс можливих форм співробітництва між банками.

Установлення кореспондентських відносин здійснюється не тільки між банками, що розташовані в різних країнах, а й у межах національних кордонів. Число кореспондентів може сягати десятків тисяч. Причин укладення договорів про встановлення кореспондентських відносин багато. Основними з них є:

» здійснення операцій іншим банком, який може надавати послуги дешевше і швидше;

» відсутність самостійності в реалізації деяких видів послуг (можливості виходу на ринок для купівлі валюти тощо);

• зниження ризику власних операцій. Кореспондентські відносини між банками як у державі, так і

за її межами виникають на основі взаємності. При виборі закордонного банку, який має функціонувати як банк-кореспондент, важливу роль відіграють його надійність і платоспроможність.

Оформлення відносин між банками в різних країнах відбувається по-різному. Наприклад, в Україні та в інших країнах СНД при установленні кореспондентських відносин укладається двосторонній договір. У Швейцарії, Англії та інших країнах Європи кореспондентські відносини оформлюються за допомогою листів на ім'я керівництва банку з проханням відкрити коррахунок. Відкриття відносин завжди супроводжується низкою контрольних документів, таких як: річний звіт, баланс, тарифи комісійних винагород за операціями тощо.

На практиці існують дві можливості оформлення кореспондентських відносин банків:

із взаємним відкриттям рахунків (А-кореспонденти);

без відкриття рахунків (Б-кореспонденти).

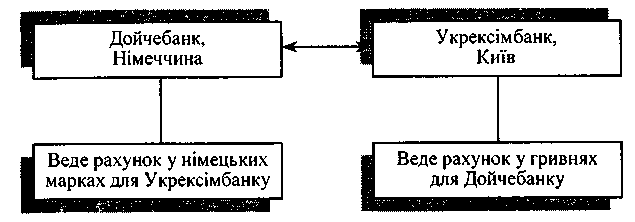

У разі А-кореспондента (рис. 2.1) зв'язок між банками здійснюється через кореспондентський рахунок. За українським законодавством, кореспондентський рахунок — це рахунок для обліку розрахунків, які виконує одна банківська установа за дорученням і на кошти іншої банківської установи на підставі укладеного кореспондентського договору (угоди).

Банки відкривають рахунки в іноземних установах у національній валюті країни-контрагента. На рахунках відображаються всі операції, які здійснюють банки за дорученням своїх клієнтів

26

та за власний рахунок. Оскільки власник рахунку зобов'язаний знати щоденні залишки на своєму рахунку і його стан, то для нього складається виписка, яка відправляється через систему СВІФТ або телексом чи поштою. Надсилаються також повідомлення (авізо) за рахунком про проведення відповідних операцій, які містять всю інформацію, необхідну учасникам останніх.

Рис. 2.1. А-кореспондент із взаємними зв'язками через рахунок

Банки відкривають один одному рахунки, які поділяються на рахунок «Ностро» і рахунок «Лоро». «Ностро» — це кореспондентський рахунок, відкритий на ім'я банку в кореспондента (рахунок резидента в банку нерезидента). «Лоро» — рахунок банку-кореспондента, відкритий у себе (рахунок нерезидента в банку резидента). З метою контролю за станом рахунків «Ностро» і рухом коштів на них банк заводить у своєму балансі внутрішній кореспондентський рахунок, на якому дзеркально відображаються потоки грошових коштів на рахунках «Ностро». Це дає змогу банкам оперативно розпоряджатись своїм рахунком, не допускати перевищення лімітів, своєчасно поповнювати рахунок активами.