ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1992

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Поняття і види міжнародних розрахунків. Способи платежів

1.2. Роль національних і колективних валют та золота в міжнародних розрахунках

1.3. Валютнр-фінансові та платіжні умови зовнішньоекономічних угод

1.3.1. Валюта ціни та валюта платежу

1.4. Ризики у зовнішньоекономічній діяльності, способи їх усунення

2.1. Міжбанківські кореспондентські відносини та система міжбанківських комунікацій. Система свіфт

2.2. Відкриття та ведення валютних рахунків

2.3. Купівля банками іноземної валюти для міжнародних розрахунків

3.1. Характеристика зовнішньоторговельного контракту

3.3. Види документів при міжнародних поставках

4.1. Особливості використання в міжнародній сфері основних форм розрахунків

4.3. Платіж на відкритий рахунок

4.5. Розрахунки з використанням чеків, пластикових карток, векселів

5.7.3. Види і конструкції акредитива

5.1.7. Уніфіковані правила для акредитива

5.2.2. Фази документарного інкасо

5.2.4. Виписка інкасового доручення і подання документів

5.2.5. Уніфіковані правила для інкасо (упі)

6.1. Роль кредиту в забезпеченні зовнішньої торгівлі, його види та зв'язок з умовами платежу

6.2.7. Кредитування на основі векселя

6.2.2. Кредитування на основі документарного акредитива

6.2.3. Пряме банківське кредитування імпортера

6.3.1. Короткострокове кредитування експортера

6.3.2. Експортний факторинг та форфейтинг

Забезпечення виконання зобов'язань у міжнародних розрахунках

7.1. Загальні принципи і правові основи банківської гарантії

7.3. Видача банківських гарантій

7.4. Використання банківської гарантії

7.5. Типи та основні види банківських гарантій

7.5.1. Типи банківських гарантій

7.5.2. Види банківських гарантій

8.1. Сутність, структура та регулювання валютного ринку України

8.2. Види валютних операцій банків, їх ризикованість

8.3. Інформаційне забезпечення операцій на валютних ринках

9.1. Сутність міжбанківського ринку депозитних операцій в іноземній валюті

9.2. Валютування депозитних угод

9.3. Процентні ставки на ринку міжбанківських депозитів у іноземній валюті

9.4. Котирування процентних ставок. Сторони котирування

9.7. Зв'язок між процентними ставками та валютними курсами

10.1. Сутність, види та цілі конверсійних операцій

10.2. Валютні операції на умовах спот

10.3. Котирування валют. Курси покупця і продавця

10.4. Крос-курси та їх розрахунок

11.1.1. Сутність та цілі форвардних контрактів

11.1.3. Валютування форвардних контрактів

11.1.4. Контракти на ламану дату

11.1.5. Форвардні контракти з правом вибору дати

11.1.7. Закриття та продовження форвардного контракту

11.1.8. Витрати за форвардною угодою

11.2.2. Угоди за форвардними ставками

12.1. Свопи ринку конверсійних операцій

12.1.1. Поняття валютних свопів та їх класифікація

12.1.2. Практика укладення угод своп

12,1.3. Свопи з датами валютування до споту (своп torn/next)

12.1.4. Свопи з датами валютування форвард/форвард

12.1.5. Використання угод своп

12.2.1. Поняття процентних свопів, їх види та характеристика

Процентний своп зі змінною базою нарахування процентної ставки

12.2.2. Валютні свопи ринку капіталів

13.1. Поняття фінансових ф'ючерсів та визначальні риси ф'ючерсних ринків

13.2. Ф'ючерсна ціна та особливості її формування на різні види контрактів

13.3. Біржова торгівля ф'ючерсними контрактами і система маржі

13.4. Ф'ючерсні стратегії та хеджування

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

Динаміка прибутків/збитків фірми-імпортера при хеджуванні валютного ризику ф'ючерсним контрактом

14.1. Поняття опціонних контрактів, їх види, сторони та ціна виконання

14.2. Організація торгівлі опціонними контрактами та система маржі

14.4. Опціонні стратегії та хеджування опціонами

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

15.1. Поняття спекулятивних операцій

15.2.2. Аналіз економічних індикаторів

15.2.2.3. Індикатори безробіття

15.3.1. Сутність, об'єкти та методи технічного аналізу

15.3.2. Графічний аналіз: поняття та види графіків

15.3.3. Поняття та визначення тренду

15.3.4. Підтримка та опір руху цін

15.3.6. Простий показник середнього руху курсу (ма)

15.3. 7. Експоненціальний показник середнього руху курсу (ема)

15.3.9. Метод зближення/розходження показника середнього руху курсу (масd)

15.3.11. Найпотужніший сигнал технічного аналізу

15.3.13. Швидкість зміни (RoC)

15.3.14. Згладжена швидкість зміни (s-RoC)

15.3.15. Надмірна купівля та надмірний продаж

15.3.16. Індекс відносної сили (rsi)

15.3.18. Обсяг (volume) та відкритий інтерес (оі)

15.3.19. Індекс товарного каналу (ссі)

15.4. Психологія прийняття рішення

Пов'язаними з валютними операціями комерційних банків

16.1. Поняття ризику як економічної категорії

16.2. Класифікація банківських ризиків

16.3. Поняття валютного ризику та його види

52

53

3.3.3. Страхові документи

3.3.4. Фінансові документи

Імпортери, як правило, страхують товари на свою користь або на користь інших осіб, які отримують вантаж. Коли страхування входить в обов'язки експортера, договір зі страховою компанією укладається на користь імпортера або третьої особи. Якщо останній покупець невідомий, то страховий поліс може виписуватись на пред'явника.

У заяві про укладення договору страхування повинні вказуватись такі відомості:

* точна назва вантажу, вид упакування, кількість місць та маса вантажу;

« номери та дати коносаментів або інших перевізних документів;

вид транспорту;

спосіб відправлення вантажу (у трюмі або на палубі, купою або поодинці і т. п.);

пункти відправлення, перевантаження та призначення вантажу;

вартість вантажу (страхова сума);

* вид страхової відповідальності (умови страхування). Договір страхування вважається укладеним з моменту, коли

прийняття страхування підтверджено страховою компанією у письмовому вигляді. На вимогу страховика страхувальник зобов'язаний видати йому страхові документи (поліс або сертифікат).

Страхові документи не повинні бути датовані пізніше дати відвантаження. Страхові поліси, як правило, виписуються у валюті платежу. Мінімальна сума, на яку страхується товар, дорівнює 110% вартості СІФ відповідних товарів.

Основні реквізити страхового документа мають відповідати даним інших документів, а саме: назві товару, даті відвантаження, номеру транспортного документа, назві одержувача вантажу, експортера тощо.

Крім одного з основних видів ризику — ризику часткової або повної втрати, у страховому документі можуть бути вказані і додаткові ризики, які пов'язуються з форс-мажорними обставинами.

Страхові поліси, так само як і коносаменти, бувають іменні, ордерні або на пред'явника і можуть передаватися за допомогою простих або іменних індосаментів.

До фінансових документів відносять чеки та векселі (прості та переказні). У міжнародному платіжному обороті найширше використання мають векселі.

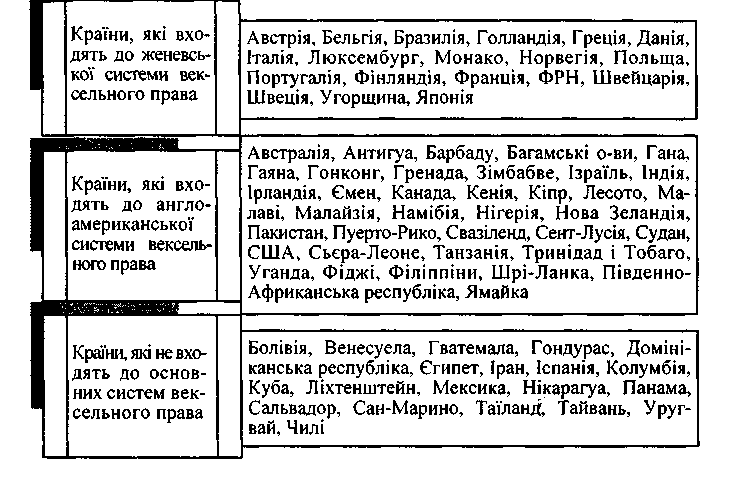

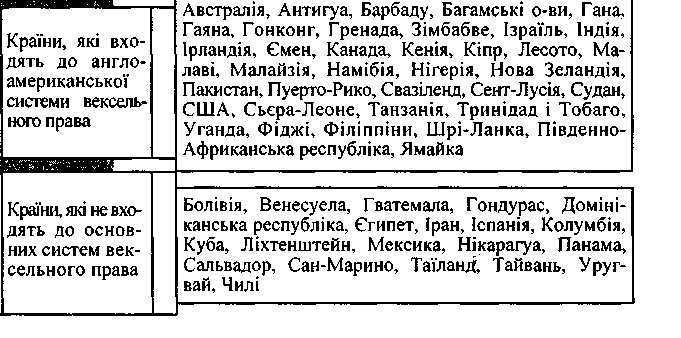

З метою уніфікації вексельного законодавства та усунення колізій вексельних законів відбулося кілька міжнародних конференцій, останню було проведено у Женеві у 1930 р. У результаті її роботи прийнято три вексельні конвенції. Проте не всі країни приєдналися до даної конвенції (рис. 3.1).

Рис. 3.1. Розмежування країн за їх належністю до певних систем вексельного права

Вексель — це цінний папір, що засвідчує безумовне та беззаперечне боргове зобов'язання. Існують два основні види векселів: прості та переказні(тратти).

Простий вексель — це боргове зобов'язання імпортера здійснити платіж.

Переказний вексель — письмовий наказ здійснити платіж певній особі у певний строк, який виставляється експортером на іноземного імпортера.

54

55

У складанні простого векселя беруть участь дві особи — векселедавець (платник) та векселедержатель (отримувач коштів за векселем), перевідного векселя — три особи — трасант (особа, яка видала вексель чи наказ платити), трасат (платник за векселем) та ремітент (особа, на користь якої видано вексель).

Вексель складається за чітко встановленою формою. Його форма та вигляд регламентуються певною системою міжнародного та національного вексельного права. У багатьох країнах для уніфікації здійснення операцій з векселями розроблені вексельні формуляри. Інколи векселі виписуються і не на спеціальних бланках, проте вони повинні містити певний перелік обов'язкових реквізитів.

До обов'язкових реквізитів простого векселя належать:

а назва «вексель»;

а проста і нічим не обумовлена обіцянка сплатити певну суму коштів;

а строк платежу;

а місце платежу;

а найменування отримувача коштів;

а місце і дата складання векселя;

а підпис векселедавця.

Обов'язковими реквізитами перевідного векселя є:

а назва «вексель»;

а безумовний наказ сплатити певну суму коштів;

а назва платника (трасата);

а строк платежу;

а місце платежу;

а назва отримувача коштів (ремітента);

а місце і дата складання векселя;

о підпис векселедавця (трасанта).

Якщо у векселі відсутній хоча б один з перелічених реквізитів простого чи перевідного векселя, цей документ не матиме сили тратти чи простого векселя за винятком кількох випадків, а саме:

S за відсутності вказівки на місце платежу, місце позначене біля найменування платника і є місцем платежу векселя;

S за відсутності вказівки на місце видачі векселя, місцем видачі є місце, вказане поряд з іменем векселедавця;

•S вексель, у якому не вказаний строк платежу, є векселем, який підлягає оплаті за пред'явленням.

У міжнародних розрахунках, найчастіше використовуються акцептовані векселі. Акцепт векселя — це підтвердження траса-

том своєї згоди здійснити платіж за векселем. Акцепт векселя здійснюється у вигляді напису на лицьовому боці документа і підписується акцептантом. Необхідність акцепту спричинена тим, що зобов'язання трасата за переказним векселем виникають лише після його акцепту.

Гарантією за простими векселями і траттами є їх авалювання. Аваль — це гарантія платежу за простим та переказним векселем з боку аваліста, якщо боржник не виконав своїх зобов'язань за векселем. Він здійснюється на лицьовому боці векселя або на додатковому аркуші — алонжі і підписується авалістом.

Векселі є оборотними фінансовими документами, їх передан-ня здійснюється шляхом передавального напису — індосаменту. Такий напис здійснюється на зворотному боці векселя і підписується індосантом

Векселі, які виписані і підлягають оплаті в одній країні, називаються внутрішніми. Векселі, які виписані в одній країні, а підлягають оплаті в іншій, є іноземними (зовнішніми).

В основі розрахунків при операціях з іноземними векселями важливе значення має вексельний курс. Під вексельним курсом розуміють ціну іноземного векселя у національній валюті. При котируванні короткострокових вексельних курсів за основу береться курс «спот», при котируванні довгострокових вексельних курсів орієнтуються на курс «форвард».

Поряд з комерційними векселями широку сферу обігу мають і банківські векселі. Банківський вексель — це тратта, яку виставляють банки на своїх іноземних кореспондентів. Імпортери, купуючи ці векселі у національних банків і пересилаючи їх для експортерів, погашають у такий спосіб свої боргові зобов'язання.

Використання чеків у міжнародних розрахунках регулюється одноманітним чековим законом, який було прийнято у 1931 р. на Женевській конференції. Він визначає форму, реквізити, умови подання до оплати, індосамент чека та ін.

Чек — це безумовний наказ чекодавця банку-платнику чи іншій кредитній установі оплатити за пред'явленням певну суму чекодержателю чи за його наказом за рахунок наявних у банку (депонованих) коштів чекодавця. Для клієнтів зі стійким фінансовим становищем банк за наявності відповідної угоди може видати чек без депонування коштів. Такі чеки називаються безва-лютними, їх використання дуже обмежене.

Розрізняють чеки фірмові та банківські. Фірмовий чек — це чек, який виписується фірмою на отримувача коштів і вистав-

56

57

ляється на свій банк. Банківський чек — це чек, який виписується банком на банки-кореспонденти. Оплата за таким чеком здійснюється за рахунок коштів на кореспондентських рахунках банку.

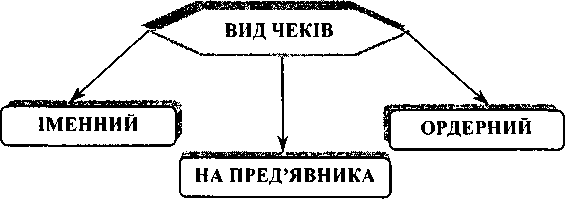

Залежно від характеру використання чека і умов передання виділяють кілька видів чеків (рис. 3.2). Чек може передаватися однією особою іншій через індосамент, який здійснюється на зворотному боці чека. Індосамент засвідчує передання права за чеком і передбачає відповідальність особи, що здійснила індосамент, — індосанту перед держателями чека.

Запитання для самоконтролю

Що являє собою зовнішньоторговельний контракт?

Які ви знаете умови поставок?

Для чого розроблені правіша ІНКОТЕРМС?

Що являють собою комерційні документи?

Які ви знаєте страхові та фінансові документи?

Чим відрізняється простий вексель від переказного?

З якою метою використовують переказні векселі?

Що таке чек? Які форми чеків ви знаєте?

За допомогою чого здійснюється передання векселів та чеків іншим особам?

Які документи відносять до фінансових?

Що таке вексель і які є його види?

Які реквізити простого та переказного векселя?

Що таке банківський вексель?

Що таке чек і які є його види?

Рис. 3.2

Іменний чек — це чек, який виписується на користь певної особи. Передання чека проводиться за допомогою передавального напису з поміткою «не наказу», завірену нотаріально.