ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1975

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Поняття і види міжнародних розрахунків. Способи платежів

1.2. Роль національних і колективних валют та золота в міжнародних розрахунках

1.3. Валютнр-фінансові та платіжні умови зовнішньоекономічних угод

1.3.1. Валюта ціни та валюта платежу

1.4. Ризики у зовнішньоекономічній діяльності, способи їх усунення

2.1. Міжбанківські кореспондентські відносини та система міжбанківських комунікацій. Система свіфт

2.2. Відкриття та ведення валютних рахунків

2.3. Купівля банками іноземної валюти для міжнародних розрахунків

3.1. Характеристика зовнішньоторговельного контракту

3.3. Види документів при міжнародних поставках

4.1. Особливості використання в міжнародній сфері основних форм розрахунків

4.3. Платіж на відкритий рахунок

4.5. Розрахунки з використанням чеків, пластикових карток, векселів

5.7.3. Види і конструкції акредитива

5.1.7. Уніфіковані правила для акредитива

5.2.2. Фази документарного інкасо

5.2.4. Виписка інкасового доручення і подання документів

5.2.5. Уніфіковані правила для інкасо (упі)

6.1. Роль кредиту в забезпеченні зовнішньої торгівлі, його види та зв'язок з умовами платежу

6.2.7. Кредитування на основі векселя

6.2.2. Кредитування на основі документарного акредитива

6.2.3. Пряме банківське кредитування імпортера

6.3.1. Короткострокове кредитування експортера

6.3.2. Експортний факторинг та форфейтинг

Забезпечення виконання зобов'язань у міжнародних розрахунках

7.1. Загальні принципи і правові основи банківської гарантії

7.3. Видача банківських гарантій

7.4. Використання банківської гарантії

7.5. Типи та основні види банківських гарантій

7.5.1. Типи банківських гарантій

7.5.2. Види банківських гарантій

8.1. Сутність, структура та регулювання валютного ринку України

8.2. Види валютних операцій банків, їх ризикованість

8.3. Інформаційне забезпечення операцій на валютних ринках

9.1. Сутність міжбанківського ринку депозитних операцій в іноземній валюті

9.2. Валютування депозитних угод

9.3. Процентні ставки на ринку міжбанківських депозитів у іноземній валюті

9.4. Котирування процентних ставок. Сторони котирування

9.7. Зв'язок між процентними ставками та валютними курсами

10.1. Сутність, види та цілі конверсійних операцій

10.2. Валютні операції на умовах спот

10.3. Котирування валют. Курси покупця і продавця

10.4. Крос-курси та їх розрахунок

11.1.1. Сутність та цілі форвардних контрактів

11.1.3. Валютування форвардних контрактів

11.1.4. Контракти на ламану дату

11.1.5. Форвардні контракти з правом вибору дати

11.1.7. Закриття та продовження форвардного контракту

11.1.8. Витрати за форвардною угодою

11.2.2. Угоди за форвардними ставками

12.1. Свопи ринку конверсійних операцій

12.1.1. Поняття валютних свопів та їх класифікація

12.1.2. Практика укладення угод своп

12,1.3. Свопи з датами валютування до споту (своп torn/next)

12.1.4. Свопи з датами валютування форвард/форвард

12.1.5. Використання угод своп

12.2.1. Поняття процентних свопів, їх види та характеристика

Процентний своп зі змінною базою нарахування процентної ставки

12.2.2. Валютні свопи ринку капіталів

13.1. Поняття фінансових ф'ючерсів та визначальні риси ф'ючерсних ринків

13.2. Ф'ючерсна ціна та особливості її формування на різні види контрактів

13.3. Біржова торгівля ф'ючерсними контрактами і система маржі

13.4. Ф'ючерсні стратегії та хеджування

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

Динаміка прибутків/збитків фірми-імпортера при хеджуванні валютного ризику ф'ючерсним контрактом

14.1. Поняття опціонних контрактів, їх види, сторони та ціна виконання

14.2. Організація торгівлі опціонними контрактами та система маржі

14.4. Опціонні стратегії та хеджування опціонами

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

15.1. Поняття спекулятивних операцій

15.2.2. Аналіз економічних індикаторів

15.2.2.3. Індикатори безробіття

15.3.1. Сутність, об'єкти та методи технічного аналізу

15.3.2. Графічний аналіз: поняття та види графіків

15.3.3. Поняття та визначення тренду

15.3.4. Підтримка та опір руху цін

15.3.6. Простий показник середнього руху курсу (ма)

15.3. 7. Експоненціальний показник середнього руху курсу (ема)

15.3.9. Метод зближення/розходження показника середнього руху курсу (масd)

15.3.11. Найпотужніший сигнал технічного аналізу

15.3.13. Швидкість зміни (RoC)

15.3.14. Згладжена швидкість зміни (s-RoC)

15.3.15. Надмірна купівля та надмірний продаж

15.3.16. Індекс відносної сили (rsi)

15.3.18. Обсяг (volume) та відкритий інтерес (оі)

15.3.19. Індекс товарного каналу (ссі)

15.4. Психологія прийняття рішення

Пов'язаними з валютними операціями комерційних банків

16.1. Поняття ризику як економічної категорії

16.2. Класифікація банківських ризиків

16.3. Поняття валютного ризику та його види

318

Ціна закриття

Ціна відкриття

Т

Мінімальне значення

І Ціна відкриття Ціна закриття

Рис. 15.12. Свічковий графік

свічок, важливі не максимум та мінімум коливання ціни за певний час, головне — співвідношення між цінами відкриття і закриття та фігурами, які утворюють кілька свічок. Але, на жаль, більшість прихильників свічкового аналізу не використовують інших інструменів технічного аналізу.

На лінійному графіку позначається тільки ціна закриття. Цей графік і називають графіком цін закриття. На думку аналітиків, ціна закриття найважливіша для аналізу.

На пункто-цифровому графіку відображається те саме коливання цін, що і на попередніх, але за допомогою хрестиків (х) та нулів (0). Стовпці хрестиків відповідають зростаючим цінам, стовпці нулів — падаючим (при кожному руху вгору ставиться хрестик, при кожному русі вниз — нуль). Раніше цей метод аналізу використовувався трейдерами дуже часто. Але сьогодні завдяки комп'ютеризації та розробленню спеціальних індексів і графічних аналізів трейдер має повний набір інструментів для аналітичної роботи, графіки хрестиків та нулів вживаються дуже рідко.

15.3.3. Поняття та визначення тренду

Якщо уважно розглянути графіки, то можна дійти висновку, що ринок рухається в двох напрямках: догори та донизу. Але ринок досить багато часу може коливатися у вузькому горизонтальному коридорі. Приклади зростаючого або падаючого ринку можна помітити на будь-якому з наведених графіків.

Перший висновок, який робить трейдер, розглядаючи графік, — про відносність зміцнення або послаблення ціни валюти. Про це свідчить напрямок тренду ціни валюти. Таким чином, тенденція, або тренд, — це напрямок, в якому рухається ринок.

319

У гравця завжди є три варіанти рішення: купувати, продавати або нічого не робити. Гра в коридорі цін і в тренді потребує різної тактики та використання різних технічних індикаторів. Коли ви відкрили позицію і перебуваєте в певному тренді, то ви дотримуєтеся його: купуєте (або нічого не робите) при підвищенні ціни на ринку, продаєте (або нічого не робите) — при її падінні. Якщо ціни «стоять у коридорі», то ви купуєте при їх падінні і продаєте при зростанні, але найкраще рішення — залишатися поза ринком.

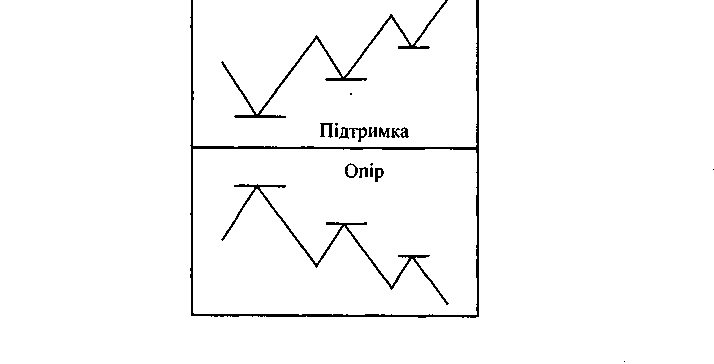

15.3.4. Підтримка та опір руху цін

Рис. 15.13. Підтримка та опір 320

Рух цін на графіку (рис. 15.13) являє собою серію піків та спадів. Рівні попередніх спадів, на які припадає велика кількість мінімальних цін, називаються підтримкою. Рівні, на які припадає серія максимальних цін, називаються опором.

Вплив цих рівнів на ринок полягає в такому:

Коли ціни на ринку підходять до рівня опору або підтримки, торговці поділяються на тих, хто вважає, що ціни далі рухатися не будуть і рівень не буде подоланий, і на тих, хто вважає, що ці на підніметься ще вище. Боротьба цих поглядів веде до того, що ціна залишається в діапазоні цього рівня доти, доки хтось не по долає її.

Рівень підтримки — це область на графіку, де бажання по купців та продавців можуть бути протилежними. Рівень під тримки можна визначити заздалегідь, за рівнем попереднього спаду.

« Рівень опору являє собою протилежність підтримки — тиск продавців вищий за тиск покупців. Звичайно, рівень опору збігається з рівнем попередньої вершини.

Оскільки біля рівнів підтримки (область ринку, розміщена нижче поточного рівня цін, в якій очікується збільшення продажу) та опору (область розміщена вище поточного ринкового рівня, в якій можна очікувати зростання активності покупців) весь час виникає боротьба між «биками» та «ведмедями», то основне завдання дилерів — з'ясувати, наскільки сильний цей рівень і хто його подолає. Якщо ціни перейшли рівень опору, то ціна продовжить свій рух угору, якщо ціни не подолали цього рівня та після боротьби почали рухатися в протилежному напрямку, то говорять, що відбувся розворот тренду. Треба також враховувати і такі обставини: більшість торговців вважають, що рівень не буде подолано і намагаються закрити свої позиції, а найбільш схильні до ризику відкриваються в протилежний бік ще до того, як ціни наштовхнулися на цей рівень.

Як тільки ціни «прориваються» крізь рівень підтримки або опору, він відразу ж переходить у свою протилежність — подоланий рівень підтримки перетворюється в рівень опору. При висхідному тренді рівень опору, подоланий цінами, стає рівнем підтримки.

Сила кожної області підтримки або опору визначається трьома факторами: тривалістю існування певного рівня, амплітудою коливання ринку та обсягом угод:

І.Чим довше існує даний рівень, тим він міцніший, і може статися, що він не буде подоланий ще тривалий період.

21

Чим більша амплітуда коливання ринку, який іде на подо лання рівня, тим вища його опірність.

Чим більший обсяг угод у зоні рівня, тим більше шансів за лишитися рівню неподоланим.

321

Як зазначалося вище, тренд — це певний напрямок руху ринку догори (uptrend) або донизу (downtrend). Якщо ринок не рухається ні в першому, ні в другому напрямку, то говорять про коридор, або боковий тренд, коли ціни перебувають між двома паралельними лініями — про підтримку та опір.

Лінії підтримки та опору можуть ставати лініями тренду тоді, коли ціни підтверджують їх через певний проміжок часу відповідними піками та спадами. При цьому нахил лінії підтримки або опору вказуватиме напрям тренду, а горизонтальне положення ліній свідчитиме про його відсутність (боковий тренд).

15.3.5. Технічні індикатори

Існує велика кількість технічних індикаторів, які дають змогу краще оцінити стан ринку, краще зрозуміти співвідношення сил між «биками» та «ведмедями» і зробити найбільш точний прогноз руху цін. Усі ці індикатори можна поділити на три групи:

Покажчики трендів (trend following). Для побудови цих ін дикаторів використовують стандартні методи математичної ста тистики, вони ефективні за наявності яскраво вираженого вияв леного тренду, але дають небезпечні сигнали, коли ринок стоїть.

Осцилятори (oscillators) — більш складні індикатори, порів няно з попередніми, вони показують точки повороту на боковому тренді, але дають передчасні та небезпечні сигнали, коли ринок починає свій рух.

Інші індикатори (miscellaneous indicators). Ці показники пов'я зані з оцінюванням психологічного стану та настрою ринку.

Секрет успішної гри полягає в об'єднанні кількох індикаторів з різних груп так, щоб вони разом підтверджували напрям руху цін.

Показники трендів включають у себе показники середнього руху курсу (Moving Average), MACD (принципи наближення/розходження середнього руху курсу), MACD-гістограму, систему направлень (Directional System), балансовий обсяг (On Balance Volume), показник акумуляції/розподілення (Accumulation/Distribution) та ін. Ці показники трендів рухаються тоді, коли тренд уже змінився.

Осцилятори допомагають визначити точки повороту. До них відносять стохастику (Stochastic), швидкість зміни (Rate of Change), згладжувальну швидкість зміни (Smoothed Rate of Change), мо-ментум (Momentum), індекс відносної сили (RSI), індекс сили (Force

322

Index), %R Вільямса (Wm%R), індекс діапазону сировинного ринку (ССІ) та ін. Осцилятори часто змінюються раніше цін.

Інші індикатори дають змогу оцінити стан ринку та його наближеність до «биків» або «ведмедів». Серед них індекс нових максимумів та мінімумів (New High-New Low), співвідношення попиту та пропозиції (Put-Call Ratio), консенсус «биків» (Bullish Consensus), напрям гри, індекс підвищення/спаду (Advance/Decline), індекс гравців (Traders Index) та ін. Вони можуть бути синхронними або випереджувальними індикаторами.

Розглянемо детальніше окремі з названих технічних індикаторів.

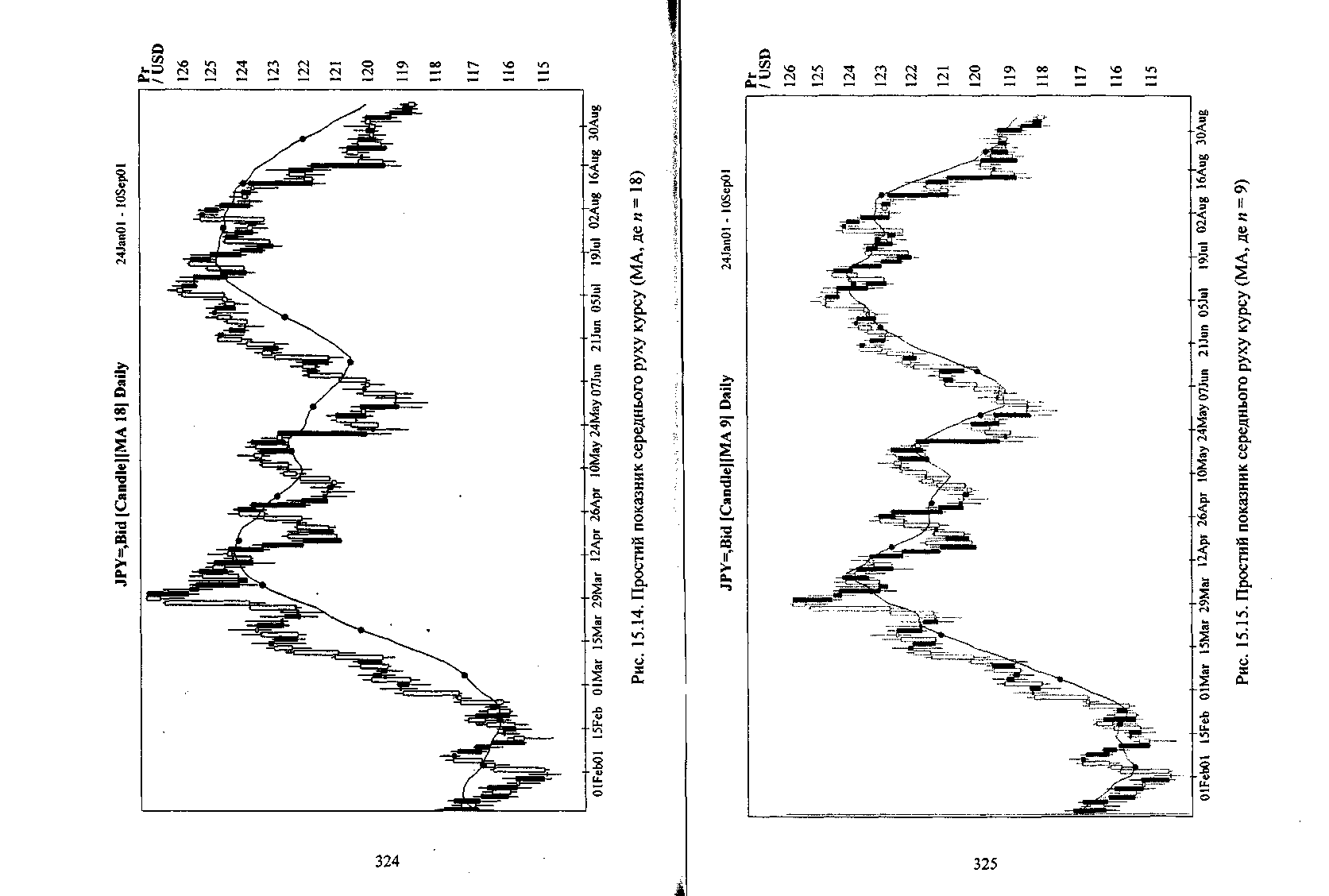

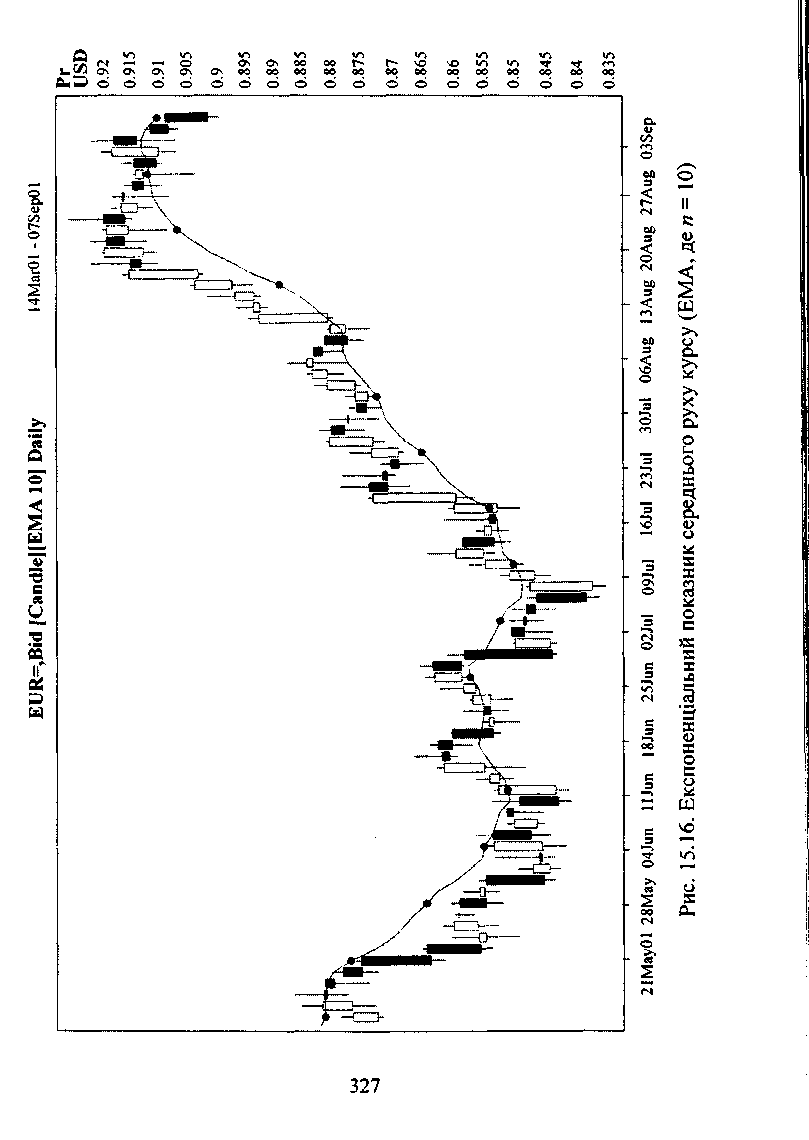

15.3.6. Простий показник середнього руху курсу (ма)

Одним з найбільш універсальних та широко використовуваних технічних індикаторів є середнє змінне значення простого МА (рис. 15.14, 15.15). Завдяки легкості побудови, тестування та обчислення цей показник використовується в більшості систем, які стежать за тенденцією. Він завжди слідує за динамікою ринку, але не випереджає її. Простий МА не прогнозує динаміки цін, а тільки реагує на неї, тобто сигналізує про початок нової тенденції, але після того, коли вона вже з'явилася. МА дає змогу торгувати в напрямку цінової тенденції, допомагає якомога довше зберігати прибуткові позиції та своєчасно закривати збиткові.

Просте МА = (РІ + Р2 + ...+ Рп)/п, де Р — усереднена ціна,

п — період усереднення.

Приклад. Припустимо, що Вам необхідно розрахувати п'ятиденний простий показник середнього руху ціни. Якщо протягом п'яти послідовних днів ціна закриття була 101, 103, 100, 102 та 99, то МА дорівнюватиме 101 (101 + 103 + 100+102 + 99 поділити на 5). Якщо наступного дня ціна закриття буде 104, то МА підніметься зі 101 на 101,6.

Найбільш корисна інформація від показника середнього руху ціни — це направлення його зміни. Коли він зростає, це значить, що ринок більш оптимістичний та схиляється до «биків». Коли він падає, ринок схиляється до «ведмедів».

* Купуйте, коли МА зростає та ціна закриття вище цієї лінії;

» Продавайте, коли ціна закриття нижче лінії МА і ця лінія падає;

» Закривайте позиції на підвищення, якщо ціна закриття нижче лінії МА.

Використання показника середнього руху ефективне на висхідному та падаючому трендовому ринках, але призводить до невдач на боковому тренді. МА часто служить рівнем підтримки або опору, тобто зростаючий МА — це нижня межа цін, падаючий МА — верхня межа цін. Ось чому треба купувати біля зростаючого МА та продавати біля падаючого.

МА не рекомендується розраховувати менше, ніж за 8 днів.