ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1917

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Поняття і види міжнародних розрахунків. Способи платежів

1.2. Роль національних і колективних валют та золота в міжнародних розрахунках

1.3. Валютнр-фінансові та платіжні умови зовнішньоекономічних угод

1.3.1. Валюта ціни та валюта платежу

1.4. Ризики у зовнішньоекономічній діяльності, способи їх усунення

2.1. Міжбанківські кореспондентські відносини та система міжбанківських комунікацій. Система свіфт

2.2. Відкриття та ведення валютних рахунків

2.3. Купівля банками іноземної валюти для міжнародних розрахунків

3.1. Характеристика зовнішньоторговельного контракту

3.3. Види документів при міжнародних поставках

4.1. Особливості використання в міжнародній сфері основних форм розрахунків

4.3. Платіж на відкритий рахунок

4.5. Розрахунки з використанням чеків, пластикових карток, векселів

5.7.3. Види і конструкції акредитива

5.1.7. Уніфіковані правила для акредитива

5.2.2. Фази документарного інкасо

5.2.4. Виписка інкасового доручення і подання документів

5.2.5. Уніфіковані правила для інкасо (упі)

6.1. Роль кредиту в забезпеченні зовнішньої торгівлі, його види та зв'язок з умовами платежу

6.2.7. Кредитування на основі векселя

6.2.2. Кредитування на основі документарного акредитива

6.2.3. Пряме банківське кредитування імпортера

6.3.1. Короткострокове кредитування експортера

6.3.2. Експортний факторинг та форфейтинг

Забезпечення виконання зобов'язань у міжнародних розрахунках

7.1. Загальні принципи і правові основи банківської гарантії

7.3. Видача банківських гарантій

7.4. Використання банківської гарантії

7.5. Типи та основні види банківських гарантій

7.5.1. Типи банківських гарантій

7.5.2. Види банківських гарантій

8.1. Сутність, структура та регулювання валютного ринку України

8.2. Види валютних операцій банків, їх ризикованість

8.3. Інформаційне забезпечення операцій на валютних ринках

9.1. Сутність міжбанківського ринку депозитних операцій в іноземній валюті

9.2. Валютування депозитних угод

9.3. Процентні ставки на ринку міжбанківських депозитів у іноземній валюті

9.4. Котирування процентних ставок. Сторони котирування

9.7. Зв'язок між процентними ставками та валютними курсами

10.1. Сутність, види та цілі конверсійних операцій

10.2. Валютні операції на умовах спот

10.3. Котирування валют. Курси покупця і продавця

10.4. Крос-курси та їх розрахунок

11.1.1. Сутність та цілі форвардних контрактів

11.1.3. Валютування форвардних контрактів

11.1.4. Контракти на ламану дату

11.1.5. Форвардні контракти з правом вибору дати

11.1.7. Закриття та продовження форвардного контракту

11.1.8. Витрати за форвардною угодою

11.2.2. Угоди за форвардними ставками

12.1. Свопи ринку конверсійних операцій

12.1.1. Поняття валютних свопів та їх класифікація

12.1.2. Практика укладення угод своп

12,1.3. Свопи з датами валютування до споту (своп torn/next)

12.1.4. Свопи з датами валютування форвард/форвард

12.1.5. Використання угод своп

12.2.1. Поняття процентних свопів, їх види та характеристика

Процентний своп зі змінною базою нарахування процентної ставки

12.2.2. Валютні свопи ринку капіталів

13.1. Поняття фінансових ф'ючерсів та визначальні риси ф'ючерсних ринків

13.2. Ф'ючерсна ціна та особливості її формування на різні види контрактів

13.3. Біржова торгівля ф'ючерсними контрактами і система маржі

13.4. Ф'ючерсні стратегії та хеджування

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

Динаміка прибутків/збитків фірми-імпортера при хеджуванні валютного ризику ф'ючерсним контрактом

14.1. Поняття опціонних контрактів, їх види, сторони та ціна виконання

14.2. Організація торгівлі опціонними контрактами та система маржі

14.4. Опціонні стратегії та хеджування опціонами

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

15.1. Поняття спекулятивних операцій

15.2.2. Аналіз економічних індикаторів

15.2.2.3. Індикатори безробіття

15.3.1. Сутність, об'єкти та методи технічного аналізу

15.3.2. Графічний аналіз: поняття та види графіків

15.3.3. Поняття та визначення тренду

15.3.4. Підтримка та опір руху цін

15.3.6. Простий показник середнього руху курсу (ма)

15.3. 7. Експоненціальний показник середнього руху курсу (ема)

15.3.9. Метод зближення/розходження показника середнього руху курсу (масd)

15.3.11. Найпотужніший сигнал технічного аналізу

15.3.13. Швидкість зміни (RoC)

15.3.14. Згладжена швидкість зміни (s-RoC)

15.3.15. Надмірна купівля та надмірний продаж

15.3.16. Індекс відносної сили (rsi)

15.3.18. Обсяг (volume) та відкритий інтерес (оі)

15.3.19. Індекс товарного каналу (ссі)

15.4. Психологія прийняття рішення

Пов'язаними з валютними операціями комерційних банків

16.1. Поняття ризику як економічної категорії

16.2. Класифікація банківських ризиків

16.3. Поняття валютного ризику та його види

15.3.18. Обсяг (volume) та відкритий інтерес (оі)

Під час аналізу динаміки ф'ючерсних ринків більшість аналітиків відстежують зміни обсягу угод та відкритого інтересу.

342

Обсяг — загальна кількість здійснених угод, тобто загальна кількість угод, які були укладені протягом певного часу (дня, тижня та ін.).

Відкритий інтерес — загальна кількість нереалізованих (нелі-квідованих) угод на кінець дня. Це загальна кількість відкритих довгих або коротких позицій, але не сума тих та інших разом. Значення відкритого інтересу збігається з кількістю контрактів, а контракт на ринку припускає наявність як покупця, так і продавця.

Як бачимо, відкритий інтерес буде зростати у тому разі, коли обидва учасники ринку відкривають нові позиції. За умови ліквідації старих позицій цей інтерес зменшуватиметься. Якщо один із трейдерів відкриває нову позицію, а другий закриває стару, показники відкритого інтересу залишаться без змін. Використовуючи дані про зміни відкритого інтересу, можна визначити, надходять гроші на ринок чи йдуть з нього, тобто поточна цінова тенденція є сильною чи слабкою.

|

Покупець |

Продавець |

Зміни відкритого інтересу |

|

Відкриває нову довгу позицію |

Відкриває нову коротку позицію |

Зростає |

|

Відкриває нову довгу позицію |

Закриває стару коротку позицію |

Не змінюється |

|

Закриває стару коротку позицію |

Відкриває нову коротку позицію |

Не змінюється |

|

Закриває стару коротку позицію |

Закриває стару довгу позицію |

Зменшується |

Правила інтерпретації цих індикаторів значною мірою збігаються. При одночасному збільшенні обсягу та відкритого інтересу напрямок стійкого руху цін не зміниться (незалежно від того, спрямований він угору чи вниз). Зменшення обсягу та відкритого інтересу може свідчити про близький кінець поточної тенденції.

|

Ціна |

Обсяг |

Відкритий інтерес |

Ринок |

|

Зростає |

Збільшується |

Збільшується |

Сильний |

|

Зростає |

Зменшується |

Зменшується |

Слабкий |

|

Падає |

Збільшується |

Збільшується |

Слабкий |

|

Падає |

Зменшується |

Зменшується |

Сильний |

343

Обсяг

відображає ступінь інтенсивності

цінового тренду.

Якщо

обсяг збільшується у напрямку існуючої

цінової тенденції, то він

підтверджує тренд.

Якщо

виникає дивергенція обсягу з цінами,

то це свідчить про зменшення тиску на

ринок зі сторони покупців

при висхідній тенденції або продавців

— при

низхідній тенденції.

Якщо при цьому обсяг зростає при проміжних

падіннях

(зростаннях) цін, то необхідно бути

обережними: можливо, зміниться тренд.

Обсяг

завжди йде попереду цін —

спочатку

зменшується обсяг, потім падають ціни.

Обсяг

відображає ступінь інтенсивності

цінового тренду.

Якщо

обсяг збільшується у напрямку існуючої

цінової тенденції, то він

підтверджує тренд.

Якщо

виникає дивергенція обсягу з цінами,

то це свідчить про зменшення тиску на

ринок зі сторони покупців

при висхідній тенденції або продавців

— при

низхідній тенденції.

Якщо при цьому обсяг зростає при проміжних

падіннях

(зростаннях) цін, то необхідно бути

обережними: можливо, зміниться тренд.

Обсяг

завжди йде попереду цін —

спочатку

зменшується обсяг, потім падають ціни.

Методи інтерпретації відкритого інтересу й обсягу майже не різняться.

Зростання відкритого інтересу при висхідному тренді є «би чачою» ознакою, при низхідному тренді — «ведмежою» ознакою.

Зниження відкритого інтересу при висхідному тренді є «ве дмежою» ознакою, при низхідному — «бичачою».

Якщо відкритий інтерес значно збільшується під час кори дору цін або бокового тренду, то подальший рух цін після прори ву буде досить значним.

« Дуже високий показник відкритого інтересу, зафіксований на вершині ринку, небезпечний — він може посилити тиск на падаючі ціни.

* Значне збільшення відкритого інтересу під час консолідації ринку активізує подальший рух цін після «прориву».

З метою прогнозування цін на ринку краще використовувати тільки сумарні показники обсягу та відкритого інтересу.

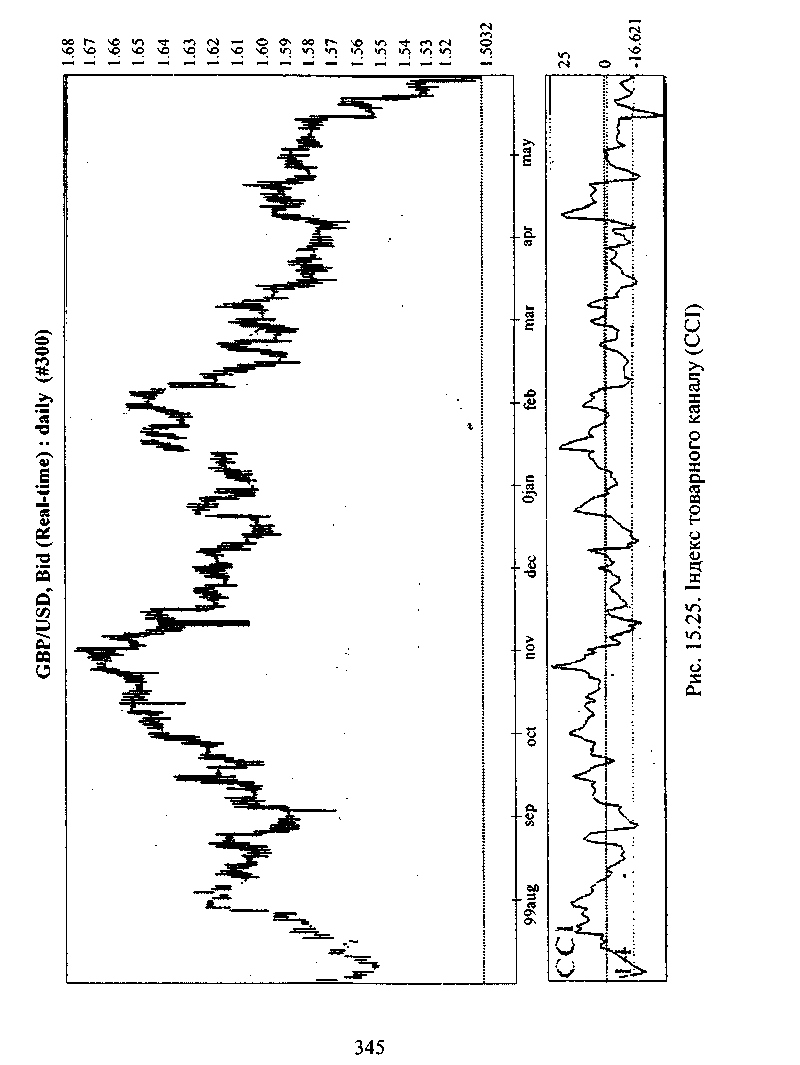

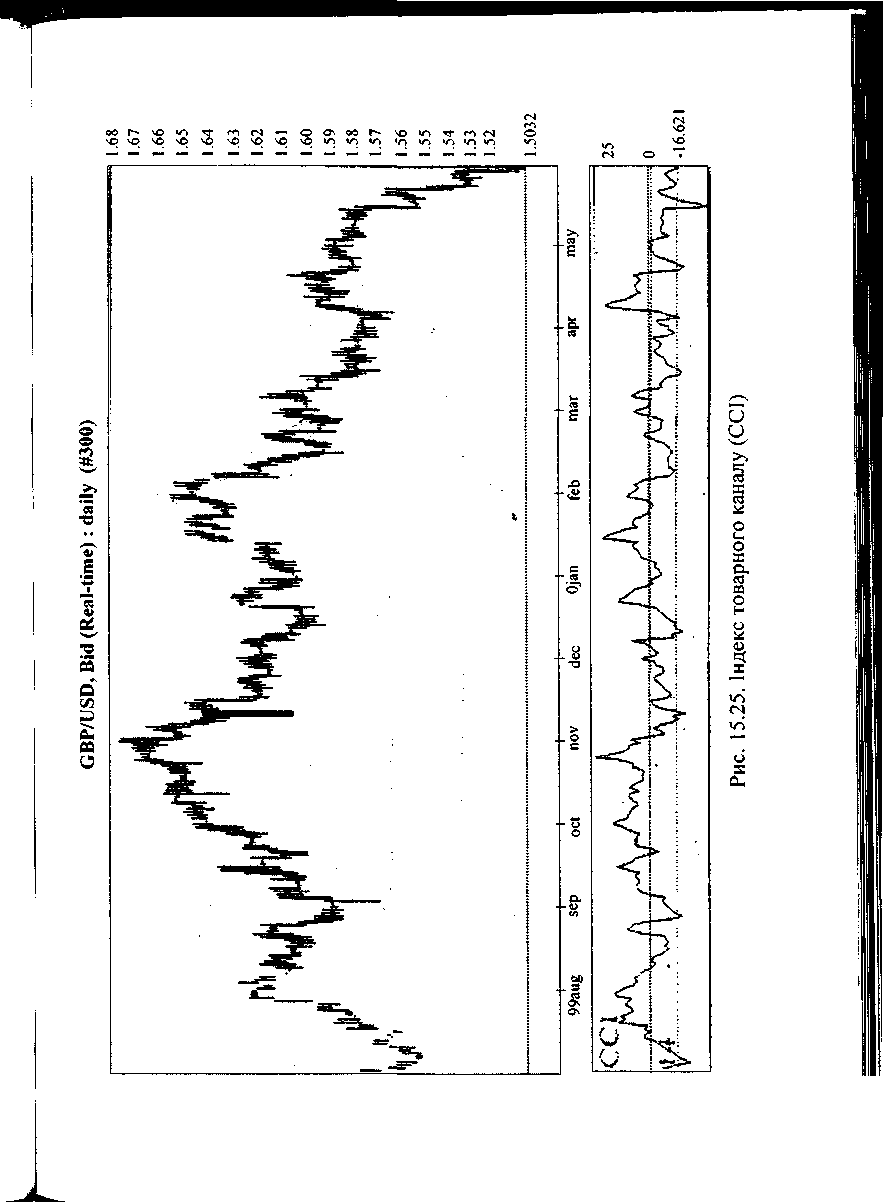

15.3.19. Індекс товарного каналу (ссі)

Індекс товарного каналу (ССІ) (рис. 15.25) використовується для нормалізації моменту. Для цього його ділять на середнє значення цін за проміжок часу, а потім перемножують результат на 1,5.

Крива лінія ССІ схожа на момент, але, крім осі, має рівні +100 та -100 для екстремальних областей. Є два основні методи інтерпретації ССІ: дивергенція та досягнення зон надмірної купівлі та надмірного продажу.

15.4. Психологія прийняття рішення

* Ми вже з'ясували, що в основі зміни ціни на актив є попит та пропозиція. Якщо попит великий, то ціни зростатимуть, якщо пропозиція вища за попит, то ціни будуть рухатися вниз. Тому весь

344

аналіз ринку — це аналіз очікувань його учасників. Але ж усі дивляться на одні й ті самі графіки та технічні індикатори, всі слухають одні й ті самі економічні та політичні новини, але роблять різні висновки. Коли один учасник ринку доходить висновку, що ціни зростатимуть і необхідно купувати, інший учасник йому продає, оскільки впевнений, що ціни будуть падати. Чому це відбувається?

Насамперед тому, що учасники ринку — це люди, які діють послідовно згідно зі своїми знанням, досвідом та інтелектом.

Під час аналізу у кожного учасника ринку формується своя думка стосовно руху ринку, і він (учасник) приймає рішення:

купувати;

продавати;

нічого не робити, чекати на кращий момент.

Є два підходи в прогнозуванні динаміки ринку і вирішенні проблеми: визначити, в якому напрямку будуть рухатися ціни, — це технічний та фундаментальний аналіз (автор не вважає інтуїцію підходом до прогнозування ринку).

Технічний аналітик вважає, що причини, які можуть вплинути на ринкову вартість валюти або товару, знайдуть своє відображення в ціні. Тому все, що треба технічному аналітику, — це вивчення руху цін з метою входу до ринку.

Фундаментального аналітика більше цікавлять питання, пов'язані з причинами цього руху.

Якої ж думки дотримуватися учаснику ринку. Вивчаючи безліч економічних та політичних новин, трейдер не матиме часу приймати рішення. З іншого боку, якщо реагувати тільки на сигнали технічного аналізу, то можна дуже швидко втратити свій капітал. Велика кількість аналітичних прогнозів збиває з панте-лику і тільки заважає прийняти правильне рішення.

Тому, крім професіонального володіння методами фундаментального та технічного аналізу, для успішної діяльності на фінансовому ринку важливе значення має психологія прийняття рішення.

Трейдер, який оцінює ситуацію на ринку, повинен залишатися стійким до будь-яких емоційних сплесків та «стадних» інстинктів. Рішення, які приймаються під час емоційної гарячки, як правило, закінчуються втратою капіталу. Емоції необхідно стримувати не тільки під час відкриття позиції, а й під час розвороту ринку в протилежному напрямку.

Багатьох ринок виштовхує тоді, коли учасник відкрився не в його сторону. Дисциплінований трейдер сам вийде з ринку і зро-

бить аналіз несприятливої для нього ситуації. Емоційний же учасник чекатиме того часу, коли ринок розвернеться в його бік. Він буде зайнятий пошуками своєї правоти, а не аналізом ринку. І зрештою, коли його капітал вичерпається, ринок його виштовхне.

Існує й інша група емоційних учасників, які страждають від того, що ринок рухається в їхню сторону. Це викликає у них ейфорію від перемоги, і їм важко повірити в те, що в будь-яку мить ринок може повернутися в протилежному напрямку. Результат не примушує довго чекати, він такий самий, як і в попереднього учасника ринку — втрата капіталу.

Тому поряд з аналізом ринку — фундаментальним та технічним — важливим стає аналіз свого психологічного стану. Розуміння того, що коїться на ринку, і прийняття правильного рішення на відкриття позиції — дуже складне психологічне завдання. Тільки подолання емоційної оцінки ринку та мінімізація ризику дасть змогу Вам стати професіоналом, а не гравцем на фінансовому ринку.

![]()

Запитання для самоконтролю

Поясніть різницю між: двома торговельними методами: техні чний та фундаментальний аналіз.

Які економічні показники найбільше впливають на валютний курс?

Які ви знаєте індикатори інфляції?

Поясніть різницю між: хеджером та спекулянтом на фінансо вому ринку.

У чому полягає сутність фундаментального аналізу? Які ви знаєте головні фундаментальні чинники аналізу валютного ринку?

Назвіть основні джерела отримання інформації про стан еко номічних індикаторів промислова розвинутих, країн світу.

Зміни у значенні якого з двох індикаторів (РРІ чи СРІ) силь ніше впливають на зміну тенденції валютного курсу? Чому?

Який сигнал дилеру, що планує свою торговельну стратегію від носно англійського фунта стерлінгів, може подати 3% зростання у значенні індикатора Unemployment Сполучених Штатів Америки?