ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 2038

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Поняття і види міжнародних розрахунків. Способи платежів

1.2. Роль національних і колективних валют та золота в міжнародних розрахунках

1.3. Валютнр-фінансові та платіжні умови зовнішньоекономічних угод

1.3.1. Валюта ціни та валюта платежу

1.4. Ризики у зовнішньоекономічній діяльності, способи їх усунення

2.1. Міжбанківські кореспондентські відносини та система міжбанківських комунікацій. Система свіфт

2.2. Відкриття та ведення валютних рахунків

2.3. Купівля банками іноземної валюти для міжнародних розрахунків

3.1. Характеристика зовнішньоторговельного контракту

3.3. Види документів при міжнародних поставках

4.1. Особливості використання в міжнародній сфері основних форм розрахунків

4.3. Платіж на відкритий рахунок

4.5. Розрахунки з використанням чеків, пластикових карток, векселів

5.7.3. Види і конструкції акредитива

5.1.7. Уніфіковані правила для акредитива

5.2.2. Фази документарного інкасо

5.2.4. Виписка інкасового доручення і подання документів

5.2.5. Уніфіковані правила для інкасо (упі)

6.1. Роль кредиту в забезпеченні зовнішньої торгівлі, його види та зв'язок з умовами платежу

6.2.7. Кредитування на основі векселя

6.2.2. Кредитування на основі документарного акредитива

6.2.3. Пряме банківське кредитування імпортера

6.3.1. Короткострокове кредитування експортера

6.3.2. Експортний факторинг та форфейтинг

Забезпечення виконання зобов'язань у міжнародних розрахунках

7.1. Загальні принципи і правові основи банківської гарантії

7.3. Видача банківських гарантій

7.4. Використання банківської гарантії

7.5. Типи та основні види банківських гарантій

7.5.1. Типи банківських гарантій

7.5.2. Види банківських гарантій

8.1. Сутність, структура та регулювання валютного ринку України

8.2. Види валютних операцій банків, їх ризикованість

8.3. Інформаційне забезпечення операцій на валютних ринках

9.1. Сутність міжбанківського ринку депозитних операцій в іноземній валюті

9.2. Валютування депозитних угод

9.3. Процентні ставки на ринку міжбанківських депозитів у іноземній валюті

9.4. Котирування процентних ставок. Сторони котирування

9.7. Зв'язок між процентними ставками та валютними курсами

10.1. Сутність, види та цілі конверсійних операцій

10.2. Валютні операції на умовах спот

10.3. Котирування валют. Курси покупця і продавця

10.4. Крос-курси та їх розрахунок

11.1.1. Сутність та цілі форвардних контрактів

11.1.3. Валютування форвардних контрактів

11.1.4. Контракти на ламану дату

11.1.5. Форвардні контракти з правом вибору дати

11.1.7. Закриття та продовження форвардного контракту

11.1.8. Витрати за форвардною угодою

11.2.2. Угоди за форвардними ставками

12.1. Свопи ринку конверсійних операцій

12.1.1. Поняття валютних свопів та їх класифікація

12.1.2. Практика укладення угод своп

12,1.3. Свопи з датами валютування до споту (своп torn/next)

12.1.4. Свопи з датами валютування форвард/форвард

12.1.5. Використання угод своп

12.2.1. Поняття процентних свопів, їх види та характеристика

Процентний своп зі змінною базою нарахування процентної ставки

12.2.2. Валютні свопи ринку капіталів

13.1. Поняття фінансових ф'ючерсів та визначальні риси ф'ючерсних ринків

13.2. Ф'ючерсна ціна та особливості її формування на різні види контрактів

13.3. Біржова торгівля ф'ючерсними контрактами і система маржі

13.4. Ф'ючерсні стратегії та хеджування

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

Динаміка прибутків/збитків фірми-імпортера при хеджуванні валютного ризику ф'ючерсним контрактом

14.1. Поняття опціонних контрактів, їх види, сторони та ціна виконання

14.2. Організація торгівлі опціонними контрактами та система маржі

14.4. Опціонні стратегії та хеджування опціонами

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

15.1. Поняття спекулятивних операцій

15.2.2. Аналіз економічних індикаторів

15.2.2.3. Індикатори безробіття

15.3.1. Сутність, об'єкти та методи технічного аналізу

15.3.2. Графічний аналіз: поняття та види графіків

15.3.3. Поняття та визначення тренду

15.3.4. Підтримка та опір руху цін

15.3.6. Простий показник середнього руху курсу (ма)

15.3. 7. Експоненціальний показник середнього руху курсу (ема)

15.3.9. Метод зближення/розходження показника середнього руху курсу (масd)

15.3.11. Найпотужніший сигнал технічного аналізу

15.3.13. Швидкість зміни (RoC)

15.3.14. Згладжена швидкість зміни (s-RoC)

15.3.15. Надмірна купівля та надмірний продаж

15.3.16. Індекс відносної сили (rsi)

15.3.18. Обсяг (volume) та відкритий інтерес (оі)

15.3.19. Індекс товарного каналу (ссі)

15.4. Психологія прийняття рішення

Пов'язаними з валютними операціями комерційних банків

16.1. Поняття ризику як економічної категорії

16.2. Класифікація банківських ризиків

16.3. Поняття валютного ризику та його види

У багатьох країнах світу на кошти, що перебувають на рахунках «Ностро», відсотки не нараховуються. У зв'язку з цим банки намагаються тримати на рахунках мінімально припустимі залишки, розміщуючи тимчасово вільні кошти на світових ринках позичкових капіталів.

На кореспондентських рахунках необхідно мати достатньо коштів для задоволення всіх платіжних доручень клієнтів банку або його власних потреб. Багатьом банкам, які мають добру ділову репутацію, банки-нерезиденти можуть надавати за їх кореспондентськими рахунками короткотермінові кредити, які називаються овердрафтами. В Україні, у зв'язку з кризовим станом валютного ринку, овердрафти іноземним банкам (особливо російським і прибалтійським) не надаються.

27

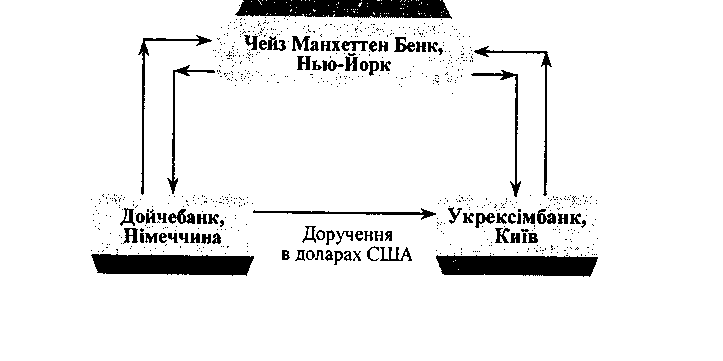

У випадку відносин з Б-кореспондентом зв'язку через рахунок немає. Тому потрібна третя кредитна установа для перерахунку коштів в іноземній валюті (рис. 2.2).

Якщо банки встановили Б-кореспондентські відносини, то вони обмінюються домовленостями про агентські послуги. Зокрема, у Б-кореспондента доручення, що надійшли прямо, виконуються негайно, і тому обов'язково має бути домовленість з третьою кредитною установою про придбання необхідної грошової суми.

Для цього дуже часто між банками взаємно відкриваються кредитні лінії, які полегшують ділові відносини. Наприклад, Чейз Манхеттен Бенк, маючи в себе рахунок Дойчебанку з відповідною сумою, може відкрити кредитну лінію Укрексімбанку. При цьому, якщо необхідна сума грошей для виконання доручення Укрексімбанком перевищує суму кредиту, Чейз Манхеттен Бенк може перерахувати вказану в дорученні суму без необхідного покриття (за домовленістю між банками необхідна сума буде перерахована пізніше). Це дає змогу негайно виконати телеграфне доручення.

![]()

![]()

Рис. 2.2. Б-кореспондент без відкриття взаємних рахунків

28

До домовленостей, які для партнера означають пільгу, належить також взаємне підтвердження акредитивів, взяття на себе поручительства тощо. Розміри пільг орієнтуються на надійність банку, а також на обсяг його ділового обороту і обмежуються економічними і політичними ризиками країни банку-кореспондента.

Окрім проведення платіжних операцій, через кореспондентську мережу відбувається також обмін інформацією про відповідні країни, їх економічний і політичний стан. Крім цього, надається інформація, які торговельні звичаї існують у країнах, що необхідно враховувати при перетинанні товарами кордонів і які прийнятні умови платежів.

Зростання обсягів міжнародної торгівлі і розширення міжбан-ківських зв'язків веде до збільшення обсягів валютних, кредитних і фінансових розрахункових операцій. У зв'язку з цим збільшується документообіг, кількість ділових паперів — платіжних фінансових документів. Крім цього, учасники ринку постійно обмінюються інформацією про курси валют і цінних паперів, процентні ставки тощо. Інформаційні потоки виходять за межі національних кордонів. Для підвищення ефективності проведення розрахунків та уніфікації операцій банки почали встановлювати комп'ютерні системи, які прискорили швидкість проведення платежів.

Однак ще на початку комп'ютеризації розрахунків банки розробляли свої власні системи, які поліпшували внутрішню ефективність роботи, але відсутність загальних стандартів унеможливлювала зв'язки з системами інших банків. Тому міжбанківські перекази здійснювалися в паперовому вигляді через телекс, пошту або фізичну доставку.

Зростання платіжного обороту між банками країн світу викликало необхідність створення комунікаційних систем стандартизованого вигляду, які б працювали з уніфікованою інформацією. У 70-х роках XX ст. почали створюватися такі системи. Однією з найбільш популярних і ефективних стала система СВІФТ.

Система свіфт

У 1973 р. у Брюсселі було створено акціонерне товариство — Всесвітню міжбанківську фінансову телекомунікаційну мережу (SWIFT). Офіційно вона почала працювати з 1977 р. Головна мета СВІФТ — швидкісне передання банківської і фінансової інформації на базі засобів обчислювальної техніки. Спочатку мережа СВІФТ охоплювала понад 500 банків із 15 країн світу. У 1993 р. її послугами користувалися вже 3700 банків і фінансових установ із 92-х країн. Кількість користувачів системи із року в рік зростає. У 90-х роках банки України також стали користувачами системи СВІФТ. Щоденно через цю систему проходить понад 2 млн повідомлень. Інформація передається цілодобово.

29

Мережа СВІФТ складається з двох поєднаних один з одним центрів управління в Амстердамі і Калпепері (США) з численними системами комп'ютерів для управління мережею і передання даних. З цими центрами управління поєднані національні концентратори в окремих країнах-учасницях. Деякі кредитні установи поєднуються з центрами управління через підключені мережі, або через свої центральні інституції з національними концентраторами.

Головними сферами діяльності системи СВІФТ є:

• платежі — системи для виконання банківських інструкцій, інструкцій клієнта, повідомлень, заяв, клірингу і розрахунків;

< цінні папери — системи для підтримки торговельних підтверджень, клірингу, розрахунків і процедури зберігання. СВІФТ надає мережеві послуги для CREST (система розрахунків за цінними паперами у Великобританії) і CGO (клірингова палата і депозитарій у Великобританії);

• іноземна валюта і грошові ринки — системи для підтримки повідомлень підтвердження, відповідностей, двосторонніх і бага тосторонніх відносин. СВІФТ забезпечує засоби відповідностей і повідомлень для ECHO (Клірингова палата іноземної валюти Ін- тербанку в Лондоні).

Передання та обробка інформації через СВІФТ здійснюється протягом 20 сек. Основне досягнення СВІФТ — це створення і використання стандартів банківської документації, яку визнано Міжнародною організацією інформації (ISO). Уніфікація банківських документів дала змогу уникнути багатьох помилок при здійсненні міжнародних міжбанківських розрахунків. Переваги стандартів системи міжбанківської комунікації стали настільки очевидними, що аналогічні системи почали їх також застосовувати на національному рівні (англійська ЧЕПС, французька САЖІТЕР, американська ЧІПС, швейцарська СІК, українська СЕП і др.).

Передумовою успішного функціонування системи СВІФТ була стандартизація форматів повідомлень та адрес, тобто розроблення і фіксація єдиної «мови банків». Цей процес почався у 70-ті роки XX ст. Через СВІФТ комп'ютери передають стандартну банківську і фінансову інформацію, що поділяється на сім категорій повідомлень, до яких входить понад 70 їх типів. Кожний тип зорієнтований на максимально повне і точне відображення вимог до подання та передання даних, які можуть виникнути в діяльності банків і фінансових установ. Текст повідомлення складається з полів, частина яких є обов'язковою. Деяких полів може не бути, але всі вони заздалегідь пронумеровані. Обов'язкові по-

ля утримують інформацію, необхідну для правильної обробки повідомлення. Додаткова інформація у разі необхідності розташовується на опціонних полях (необов'язкових). Повідомлення звичайно передаються від одного учасника СВІФТ іншому, але, крім того, застосовуються ще системні повідомлення, які забезпечують взаємодію між користувачем і комунікаційною системою. Системні повідомлення використовуються для запиту відповідної інформації та отримання спеціальних звітів, для пошуку повідомлень у базі даних, для навчальних і тренувальних цілей.

Кожне повідомлення складається з чотирьох частин: заголовок, текст, посвідчення, закінчення. Заголовок має восьми- або одинадцятизначну адресу отримувача — банку або фінансової установи, код відправника, поточний п'ятизначний номер, а також тризначний код повідомлення з двозначним кодом-пріори-тетом. Вид повідомлення визначається тризначним цифровим кодом. Його перша цифра відповідає категорії операцій. Так, переказ за дорученням клієнта позначається як 100, переказ за рахунок коштів банку — 200, переказ банку за рахунок третього банку — 202, підтвердження валютної угоди — 300. Для кодування повідомлень за документарним інкасо використовується категорія 4, для операцій з цінними паперами — 5, для акредитивних операцій — 7, для спеціальних повідомлень типу дебет-кредит-авізо і виписок за рахунками — категорія 9. Залежно від типу повідомлення відповідні поля заповнюються обов'язково, інші — за вибором, а деякі з них не повинні зовсім заповнюватись у тих або інших повідомленнях.

Приклад 1. Простий платіж у форматі СВІФТ.

За контрактом № VIT-457891/01 фірма АМСО S.A. з Мадріда дає доручення Banco Bilbao Vizcaya у Мадриді перевести 10 млн американських доларів з датою валютування 20 січня 2001 р. на користь Compagnie Parisienne du Development з Парижа, яка має свій рахунок у Banque Francaise du Commerce Exterieur у Парижі (код СВІФТ — BFCEFRPP). Banco Bilbao Vizcaya (BBVIESMM) переказуватиме кошти зі свого рахунку в Bank of New York, New York (IRVTUS3N), a Banque Francaise du Commerce Exterieur хотів би отримати долари на свій рахунок у Republic National Bank of New York, New York (BLICUS33).

Номер Banco Bilbao Vizcaya— 2836/87.

Banco Bilbao Vizcaya відправляє переказ клієнта в Banque Francaise du Commerce Exterieur, указавши банки, через які буде перераховуватись покриття (тип повідомлення МТ100).

ЗО

31

Sender's BIC : BBVIESMM

MT: 100

Receiver's BIC : BFCEFRPP

:20: 2836/87

:32A: 970120USD10000000,

:50:AMCO S.A.

PASEO DE LA CASTELLANA, 132

28006 MADRID

:53A:IRVTUS3N

:54A:BLICU33

:59:CIE.PARISIENNE DE DEVELOPMENT

12, RUE LAFAYETTE

75009 PARIS

:70:CONTRACT NO.VIT-457891/01

Для позначення валют використовується тризначний літерний код, установлений ISO. Дві перші літери визначають країну, а остання — валюту відповідної країни. Так, для позначення гривні України використовується код UAH. Усі повідомлення шифруються автоматично з уведенням до комунікаційної мережі, що забезпечує секретність інформації.

Ідентифікація банків здійснюється через посередництво ВІС-кодів (Bank Identefier Codes), які є універсальною стандартною формою ідентифікації в телекомунікаційних повідомленнях і базуються на методиці, запропонованій СВІФТ своїм банкам-учас-никам. ВІС-код надається і банкам, які не вступили до СВІФТ і не працюють у його мережі, але бажають отримати код. Коди регулярно публікуються у довіднику кодів ідентифікації банків, який постійно оновлюється.

Якісне обслуговування з використанням системи стандартів означає збереження, приватність, точність, контрольованість і стабільність. Це визначає інтегральну надійність системи.