ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 2028

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Поняття і види міжнародних розрахунків. Способи платежів

1.2. Роль національних і колективних валют та золота в міжнародних розрахунках

1.3. Валютнр-фінансові та платіжні умови зовнішньоекономічних угод

1.3.1. Валюта ціни та валюта платежу

1.4. Ризики у зовнішньоекономічній діяльності, способи їх усунення

2.1. Міжбанківські кореспондентські відносини та система міжбанківських комунікацій. Система свіфт

2.2. Відкриття та ведення валютних рахунків

2.3. Купівля банками іноземної валюти для міжнародних розрахунків

3.1. Характеристика зовнішньоторговельного контракту

3.3. Види документів при міжнародних поставках

4.1. Особливості використання в міжнародній сфері основних форм розрахунків

4.3. Платіж на відкритий рахунок

4.5. Розрахунки з використанням чеків, пластикових карток, векселів

5.7.3. Види і конструкції акредитива

5.1.7. Уніфіковані правила для акредитива

5.2.2. Фази документарного інкасо

5.2.4. Виписка інкасового доручення і подання документів

5.2.5. Уніфіковані правила для інкасо (упі)

6.1. Роль кредиту в забезпеченні зовнішньої торгівлі, його види та зв'язок з умовами платежу

6.2.7. Кредитування на основі векселя

6.2.2. Кредитування на основі документарного акредитива

6.2.3. Пряме банківське кредитування імпортера

6.3.1. Короткострокове кредитування експортера

6.3.2. Експортний факторинг та форфейтинг

Забезпечення виконання зобов'язань у міжнародних розрахунках

7.1. Загальні принципи і правові основи банківської гарантії

7.3. Видача банківських гарантій

7.4. Використання банківської гарантії

7.5. Типи та основні види банківських гарантій

7.5.1. Типи банківських гарантій

7.5.2. Види банківських гарантій

8.1. Сутність, структура та регулювання валютного ринку України

8.2. Види валютних операцій банків, їх ризикованість

8.3. Інформаційне забезпечення операцій на валютних ринках

9.1. Сутність міжбанківського ринку депозитних операцій в іноземній валюті

9.2. Валютування депозитних угод

9.3. Процентні ставки на ринку міжбанківських депозитів у іноземній валюті

9.4. Котирування процентних ставок. Сторони котирування

9.7. Зв'язок між процентними ставками та валютними курсами

10.1. Сутність, види та цілі конверсійних операцій

10.2. Валютні операції на умовах спот

10.3. Котирування валют. Курси покупця і продавця

10.4. Крос-курси та їх розрахунок

11.1.1. Сутність та цілі форвардних контрактів

11.1.3. Валютування форвардних контрактів

11.1.4. Контракти на ламану дату

11.1.5. Форвардні контракти з правом вибору дати

11.1.7. Закриття та продовження форвардного контракту

11.1.8. Витрати за форвардною угодою

11.2.2. Угоди за форвардними ставками

12.1. Свопи ринку конверсійних операцій

12.1.1. Поняття валютних свопів та їх класифікація

12.1.2. Практика укладення угод своп

12,1.3. Свопи з датами валютування до споту (своп torn/next)

12.1.4. Свопи з датами валютування форвард/форвард

12.1.5. Використання угод своп

12.2.1. Поняття процентних свопів, їх види та характеристика

Процентний своп зі змінною базою нарахування процентної ставки

12.2.2. Валютні свопи ринку капіталів

13.1. Поняття фінансових ф'ючерсів та визначальні риси ф'ючерсних ринків

13.2. Ф'ючерсна ціна та особливості її формування на різні види контрактів

13.3. Біржова торгівля ф'ючерсними контрактами і система маржі

13.4. Ф'ючерсні стратегії та хеджування

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

Динаміка прибутків/збитків фірми-імпортера при хеджуванні валютного ризику ф'ючерсним контрактом

14.1. Поняття опціонних контрактів, їх види, сторони та ціна виконання

14.2. Організація торгівлі опціонними контрактами та система маржі

14.4. Опціонні стратегії та хеджування опціонами

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

15.1. Поняття спекулятивних операцій

15.2.2. Аналіз економічних індикаторів

15.2.2.3. Індикатори безробіття

15.3.1. Сутність, об'єкти та методи технічного аналізу

15.3.2. Графічний аналіз: поняття та види графіків

15.3.3. Поняття та визначення тренду

15.3.4. Підтримка та опір руху цін

15.3.6. Простий показник середнього руху курсу (ма)

15.3. 7. Експоненціальний показник середнього руху курсу (ема)

15.3.9. Метод зближення/розходження показника середнього руху курсу (масd)

15.3.11. Найпотужніший сигнал технічного аналізу

15.3.13. Швидкість зміни (RoC)

15.3.14. Згладжена швидкість зміни (s-RoC)

15.3.15. Надмірна купівля та надмірний продаж

15.3.16. Індекс відносної сили (rsi)

15.3.18. Обсяг (volume) та відкритий інтерес (оі)

15.3.19. Індекс товарного каналу (ссі)

15.4. Психологія прийняття рішення

Пов'язаними з валютними операціями комерційних банків

16.1. Поняття ризику як економічної категорії

16.2. Класифікація банківських ризиків

16.3. Поняття валютного ризику та його види

падіння та зростання для Великобританії. Для Німеччини, що об'єдналася на початку 90-х і здійснила істотні вкладення у розвиток та перебудову своєї східної частини, а також відчула на собі значні коливання німецької марки під час розпаду Радянського Союзу, зазначена кореляція є не настільки явною (рис. 15.10).

312

313

15.2.2.6. Специфіка економічних індикаторів різних країн

У Німеччині більшість індексів розраховується у трьох варіантах: для всієї країни (Pan German) й окремо для східної і західної частини Німеччини. У Великобританії замість СРІ використовується індекс RPI (Retailer Price Index — індекс роздрібного продажу). Індекс РРІ розділений на дві частини: РРІ Input («вхідний») і РРІ Output («вихідний»). Крім загального торговельного балансу, публікується ще й Non European Union Trade Balance (торговельний баланс з країнами нечленами Європейського Союзу). Замість NAPM використовується СВІ (Corporation of British Industry — корпорація британської промисловості). В Японії замість РРІ використовується WPI (Wholesales Price Index).

Головні макроекономічні показники: валовий національний продукт (валовий внутрішній продукт), індекси оптових і роздрібних цін, торговельний баланс і т.п., як правило, публікуються всіма розвиненими країнами, але існують і свої специфічні індикатори. Названі показники економіки США та інших розвинутих країн (особливо країн G7) виявляють дуже сильний вплив на ринок. Показники інших держав мають менше значення. Порівняння стану розвитку економік різних країн за однойменними індикаторами є не зовсім коректним, оскільки існують розбіжності не тільки у типах індикаторів, а й у методиках розрахунку їх значень у різних країнах. Крім того, існують специфічні особливості кожної країни. Так, наприклад, значення макроекономічних показників Японії навряд чи будуть придатними для економіки іншої країни протягом тривалого "часу.

Для України питання аналізу економічної ситуації, у тому числі і прогнозування стану валютного ринку на підставі економічних індикаторів і статистичних методів технічного аналізу, є досить проблематичним. Проблема полягає у тому, що оскільки досить значна частка національної економіки перебуває у тіньовому секторі, реальна оцінка і валового внутрішнього продукту, і рівня безробіття, і коефіцієнта завантаженості виробничих потужностей, рівня особистих доходів є неможливою. Ступінь свободи фінансового ринку дуже низький. Фондовий ринок перебуває у стані тривалої кризи через проблеми з приватизацією та недосконалим законодавством. Валютний ринок паралізований відсутністю ринку строкових угод (заборонені з серпня 1998 p.), усебічними обмеженнями на купівлю та продаж іноземної валюти, відсутністю законодавчої основи ринку похідних фінансових інструментів. Політика уряду та Національного банку України

314

спрямована на рестрикційні заходи. І це зрозуміло, враховуючи ситуацію в економіці, дефолтову зовнішню заборгованість та глобальну енергетичну залежність від імпортних енергоносіїв. Інформаційна індустрія в Україні з оперативного та всебічного висвітлення економічної інформації перебуває ще в зародковому стані, система власних економічних індикаторів є не розвиненою. Крім того, через важкий стан української економіки у багатьох випадках неекономічні методи управління нею, непередбачуваність дій уряду через значну залежність від внутрішньої політичної боротьби, прогнозування майбутніх кількісних економічних показників країни, у тому числі й валютного ринку, є надзвичайно складним.

Одначе, незважаючи на зазначені труднощі, перші кроки в цьому напрямку вже є. Інформаційними агенціями, в тому числі й REUTERS, здійснюється регулярне оприлюднення індикаторів стану української економіки та фінансового ринку зокрема. Статистичні дані для агенцій надаються Державним комітетом зі статистики, державними владними інституціями, Національним банком України, Українською міжбанківською валютною біржею, комерційними фінансовими структурами.

Головні українські економічні індикатори (таблиці 15.3, 15.4), що висвітлюються інформаційними агенціями, побудовані за аналогією зі світовими, але деталізація і кількість, через зазначені вище причини, є обмеженими. Крім того, публікуються індикатори, що відображають особливості саме національної економіки (табл. 15.4).

Процес оцінювання стану та перспектив зміни валютного ринку є дуже складним. Річ у тім, що процеси на ринку залежать не лише від суто об'єктивних чинників стану економік, а й від суб'єктивних оцінок учасників ринку, від того, до якого висновку в оцінюванні майбутньої ситуації прийде більшість його учасників. Прогнозування поведінки валютного ринку вимагає від його операторів, крім правильної оцінки економічних закономірностей, значного досвіду в оцінюванні його психологічного стану, а також врахування національних особливостей економік різних країн світу.

15.3. Технічний аналіз

15.3.1. Сутність, об'єкти та методи технічного аналізу

Технічний аналіз — це дослідження динаміки ринку в минулому та визначення його поточного стану з метою прогнозування

315

майбутнього напрямку руху цін. Різні політичні, економічні та психологічні чинники відображаються в ціні товару. Якщо для фундаментального аналітика важлива причина коливання ринку, то технічного аналітика цікавить тільки факт цього коливання. Технічний аналіз вивчає сам ринок, а не зовнішні чинники, які можуть впливати на ринок: якщо ціни підвищуються, то попит більший за пропозицію, якщо ціни падають, то бажаючих продати більше, ніж покупців. Технічний аналіз також вважає, що все те, що хоч якось впливає на ціну, обов'язково знайде своє відображення в ціні. Отже, вивчаючи технічний аналіз, аналітик буде знати, з яких причин ринок «йде догори» або «униз». І для того, щоб спрог-нозувати ринок, йому зовсім не обов'язково знати ці причини.

Спеціалісти говорять, що фундаментальний аналіз відповідає на питання «що?», а технічний аналіз — «коли?».

Якщо розглянути графік зміни ціни на валюту, то побачимо, що, незважаючи на всю стихійність, ринкові коливання цін підпорядковуються певним закономірностям, виявлення яких і дає змогу прогнозувати майбутні їх зміни. Таким чином, основна мета технічного аналізу — виявити ці тенденції і торгувати в напрямку цих тенденцій.

Технічний аналіз ґрунтується на вивченні минулого руху ціни товару, але ж «перший крок до ділового або економічного прогнозування — це збирання інформації про минуле». Лише через проекцію фактів, які відбувалися в минулому на майбутнє, ми зможемо оцінити це майбутнє. Завжди наукове прогнозування більшою мірою ґрунтується на фактах, які вже мали місце. Так, і в бізнесі, і в науці, і в нашому повсякденному житті ми постійно спираємося на наш минулий досвід, щоб знати, що нам готує туманне майбутнє.

Тепер ми можемо сформулювати три постулати технічного аналізу: ринок враховує все; рух цін підпорядковується тенденціям; історія повторюється.

Авторитетний американський технічний аналітик Джон Ме-рфі — автор багатьох монографій та підручників з технічного аналізу — порівнює графіки коливання цін зі скальпелем хірурга: «У руках професіоналів скальпель — інструмент, який дарує життя, в руках дилетанта або неука ... на жаль — навпаки... Грамотно проведений технічний аналіз забезпечує своєчасний вхід і вихід з ринку, а також дає змогу навіть невеличкий стартовий капітал швидко перетворити у значну суму. Неправильно і непрофесійне проведений технічний аналіз може обернутися такою ж швидкою втратою капіталу».

316

У західній економічній літературі при аналізі руху цін нерідко вдаються до аналогії. Зокрема, продавців та покупців порівнюють з «биками», «ведмедями», «кабанами» та «вівцями».

«Бик» б'є рогами догори. «Бик» — це покупець, який думає, що ринок «піде вгору», тому він купує. «Ведмідь» б'є лапами донизу. «Ведмідь» — це продавець, який сподівається, що ринок «піде униз», тому він продає. «Кабан» дуже ненажерливий, він купує або продає дуже багато і ніколи не може зупинитися. «Вівці» дуже боязливі і тому не можуть своєчасно прийняти рішення.

Як тільки ринок починає працювати, «бики» купують, «ведмеді» продають, а «кабани» та «вівці» путаються під ногами. Бі-ржеві термінали весь часу передають інформацію з останніми біржовими новинами та цінами.

Продавець хоче продати свій товар якомога дорожче, покупець, навпаки, хоче купити, якнайдешевше. Вони завжди протистоять один одному. Але угода буде здійснена тільки тоді, коли покупець та продавець дійдуть згоди щодо ціни, яка буде задовольняти їх обох.

Кожна ціна, яку спостерігають аналітики на своїх терміналах, — це консенсус усіх учасників ринку. Кожен, хто купує, продає, або утримується від прийняття рішення, робить свій внесок у формування ціни.

Більшість думає, що коли ціни ростуть, то на ринку більше покупців, ніж продавців. Але ж для того, щоб купити, необхідна одна умова: має існувати той, хто вам цей товар продасть. Якщо ви бажаєте купити контракт на англійський фунт, вам його хтось повинен продати, інакше угоди не буде. Отже, на ринку завжди є рівна кількість покупців та продавців, які готові купити чи продати фінансовий актив за певною ціною або за ціною, яка їх задовольняє.

При висхідному тренді цін «бики» оптимістичні і готові платити дорожче, бо очікують, що ціни піднімуться ще вище. Підвищення закінчується тоді, коли «бики» вже не хочуть купувати так дорого.

Коли ціни знижуються, то «ведмеді» оптимістичні і продають «бикам» дешевше, сподіваючись, що падіння буде тривалим. Падіння закінчується лише тоді, коли «ведмеді» не готові продавати так дешево.

15.3.2. Графічний аналіз: поняття та види графіків

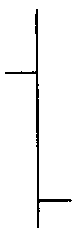

Найпростіший спосіб аналізувати поведінку зміни ціни — це графічний аналіз. Існує кілька типів графіків: стовпчиковий, лі-

317

Максимальне

значення

![]()

![]()

На стовпчиковому графіку (рис. 15.11) коливання ціни на ринку відображається за допомогою стовпчика (бара). Такий графік допомагає проаналізувати ціну відкриття ринку, максимальну ціну, мінімальну ціну та ціну закриття ринку. Використання графіків з різними часовими інтервалами дає змогу побачити тенденції і сигнали, яких не може бути видно на місячному та тижневому графіку, але на більш детальному — денному чи часовому — їх легко визначити.

Однак, незважаючи на те, що один стовпчик відображає всі зміни ціни за певний час, він не показує, як за цей час коливалися ціни.

![]()

Ціна відкриття

Ціна закриття

Ціна відкриття

Ціна закриття

Максимальне значення

Мінімальне значення

Рис. 15.11. Стовпчиковий графік

Є ще один метод зображення стовпчикового графіка (рис. 15.12) за допомогою «японських свічок» (Candlestick chart), використання яких дуже поширене, особливо в програмному забезпеченні міжнародних інформаційних компаній (REUTER, Tenfore та ін.).

Понад двісті років тому японські торговці рисом почали малювати свічки. Тіло свічок містить основний рух цін протягом певного часу — від ціни відкриття до ціни закриття. Висота кожної свічки показує різницю між цінами відкриття та закриття. Якщо ціна закриття вища за ціну відкриття, то свічка буде білого кольору. Якщо ціна закриття нижча за ціну відкриття — чорного. Кінець верхнього ґнота показує максимальну ціну, а кінець нижнього — мінімальну ціну. Але, як вважають фахівці з японських