ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 2051

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Поняття і види міжнародних розрахунків. Способи платежів

1.2. Роль національних і колективних валют та золота в міжнародних розрахунках

1.3. Валютнр-фінансові та платіжні умови зовнішньоекономічних угод

1.3.1. Валюта ціни та валюта платежу

1.4. Ризики у зовнішньоекономічній діяльності, способи їх усунення

2.1. Міжбанківські кореспондентські відносини та система міжбанківських комунікацій. Система свіфт

2.2. Відкриття та ведення валютних рахунків

2.3. Купівля банками іноземної валюти для міжнародних розрахунків

3.1. Характеристика зовнішньоторговельного контракту

3.3. Види документів при міжнародних поставках

4.1. Особливості використання в міжнародній сфері основних форм розрахунків

4.3. Платіж на відкритий рахунок

4.5. Розрахунки з використанням чеків, пластикових карток, векселів

5.7.3. Види і конструкції акредитива

5.1.7. Уніфіковані правила для акредитива

5.2.2. Фази документарного інкасо

5.2.4. Виписка інкасового доручення і подання документів

5.2.5. Уніфіковані правила для інкасо (упі)

6.1. Роль кредиту в забезпеченні зовнішньої торгівлі, його види та зв'язок з умовами платежу

6.2.7. Кредитування на основі векселя

6.2.2. Кредитування на основі документарного акредитива

6.2.3. Пряме банківське кредитування імпортера

6.3.1. Короткострокове кредитування експортера

6.3.2. Експортний факторинг та форфейтинг

Забезпечення виконання зобов'язань у міжнародних розрахунках

7.1. Загальні принципи і правові основи банківської гарантії

7.3. Видача банківських гарантій

7.4. Використання банківської гарантії

7.5. Типи та основні види банківських гарантій

7.5.1. Типи банківських гарантій

7.5.2. Види банківських гарантій

8.1. Сутність, структура та регулювання валютного ринку України

8.2. Види валютних операцій банків, їх ризикованість

8.3. Інформаційне забезпечення операцій на валютних ринках

9.1. Сутність міжбанківського ринку депозитних операцій в іноземній валюті

9.2. Валютування депозитних угод

9.3. Процентні ставки на ринку міжбанківських депозитів у іноземній валюті

9.4. Котирування процентних ставок. Сторони котирування

9.7. Зв'язок між процентними ставками та валютними курсами

10.1. Сутність, види та цілі конверсійних операцій

10.2. Валютні операції на умовах спот

10.3. Котирування валют. Курси покупця і продавця

10.4. Крос-курси та їх розрахунок

11.1.1. Сутність та цілі форвардних контрактів

11.1.3. Валютування форвардних контрактів

11.1.4. Контракти на ламану дату

11.1.5. Форвардні контракти з правом вибору дати

11.1.7. Закриття та продовження форвардного контракту

11.1.8. Витрати за форвардною угодою

11.2.2. Угоди за форвардними ставками

12.1. Свопи ринку конверсійних операцій

12.1.1. Поняття валютних свопів та їх класифікація

12.1.2. Практика укладення угод своп

12,1.3. Свопи з датами валютування до споту (своп torn/next)

12.1.4. Свопи з датами валютування форвард/форвард

12.1.5. Використання угод своп

12.2.1. Поняття процентних свопів, їх види та характеристика

Процентний своп зі змінною базою нарахування процентної ставки

12.2.2. Валютні свопи ринку капіталів

13.1. Поняття фінансових ф'ючерсів та визначальні риси ф'ючерсних ринків

13.2. Ф'ючерсна ціна та особливості її формування на різні види контрактів

13.3. Біржова торгівля ф'ючерсними контрактами і система маржі

13.4. Ф'ючерсні стратегії та хеджування

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

Динаміка прибутків/збитків фірми-імпортера при хеджуванні валютного ризику ф'ючерсним контрактом

14.1. Поняття опціонних контрактів, їх види, сторони та ціна виконання

14.2. Організація торгівлі опціонними контрактами та система маржі

14.4. Опціонні стратегії та хеджування опціонами

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

15.1. Поняття спекулятивних операцій

15.2.2. Аналіз економічних індикаторів

15.2.2.3. Індикатори безробіття

15.3.1. Сутність, об'єкти та методи технічного аналізу

15.3.2. Графічний аналіз: поняття та види графіків

15.3.3. Поняття та визначення тренду

15.3.4. Підтримка та опір руху цін

15.3.6. Простий показник середнього руху курсу (ма)

15.3. 7. Експоненціальний показник середнього руху курсу (ема)

15.3.9. Метод зближення/розходження показника середнього руху курсу (масd)

15.3.11. Найпотужніший сигнал технічного аналізу

15.3.13. Швидкість зміни (RoC)

15.3.14. Згладжена швидкість зміни (s-RoC)

15.3.15. Надмірна купівля та надмірний продаж

15.3.16. Індекс відносної сили (rsi)

15.3.18. Обсяг (volume) та відкритий інтерес (оі)

15.3.19. Індекс товарного каналу (ссі)

15.4. Психологія прийняття рішення

Пов'язаними з валютними операціями комерційних банків

16.1. Поняття ризику як економічної категорії

16.2. Класифікація банківських ризиків

16.3. Поняття валютного ризику та його види

5.2.3. Узгодження умов інкасо

Інкасове доручення може мати кілька видів інструкцій щодо видачі документів: а) платнику проти платежу; б) платнику проти акцепту; в) документи без оплати; г) акцепт із врученням документів проти платежу.

Вручення документів проти платежу. Банк, який подає документи, може вручати їх платнику тільки проти негайної оплати. «Негайно» в міжнародній практиці означає «найпізніше, коли прийде товар». Якщо продавець (довіритель) не хоче довго чекати отримання своїх коштів, він в інкасовому дорученні повинен вимагати «платіж за першим поданням документів». При цьому в договір з купівлі-продажу і в рахунок необхідно включити пункт, згідно з яким документи повинні бути пред'явлені платнику негайно після їх надходження в інкасуючий банк.

Вручення документів проти акцепту. Банк, який подає документи, вручає їх платнику проти акцепту тратти, яка підлягає сплаті протягом ЗО—180 днів після пред'явлення, чи тратти, що підлягає платежу в обумовлений сторонами термін.

Цей вид інструкцій використовується при розрахунках за комерційним кредитом. Трасат до здійснення платежу вже вступає у володіння товаром. Він може продати його дуже швидко і тим самим отримати необхідні кошти для сплати векселя. Для продавця після відвантаження товару забезпеченням може бути тільки акцепт трасата. Таким чином, у період до строку платежу за векселем він ризикує, що може не одержати платежу. З метою зменшення свого ризику продавець може вимагати, щоб акцепт був доповнений авалем інкасуючого банку або іншого першокласного банку. При цьому аваліст за векселем солідарне відповідає разом з трасатом: він може відповідати за векселем, якщо трасат при настанні терміну платежу векселя не виконає своїх платіжних зобов'язань.

Зменшити свої ризики експортер може також шляхом отримання від банку імпортера банківської гарантії щодо забезпечення платежів за контрактом.

116

Документи без оплати. Документи можуть бути видані без оплати під письмове зобов'язання платника здійснити платіж у визначений термін. Це письмове зобов'язання підписується покупцем і банком покупця. Текст листа складається, як правило, банком-ремітентом або продавцем, що виставляє інкасове доручення.

Акцепт із врученням документів проти платежу. Цей вид інструкцій використовується дуже рідко. У таких інкасових дорученнях продавець вимагає, щоб трасат після пред'явлення документів акцептував вексель строком закінчення його дії в зазначений час (наприклад, через 60 днів після пред'явлення). При цьому він може отримати документи тільки після платежу за векселем. До цього часу товар повинен перебувати на зберіганні.

5.2.4. Виписка інкасового доручення і подання документів

Після отримання замовлення на поставку або при укладенні договору з купівлі-продажу продавець відвантажує товар. При цьому виписуються рахунки, оформляються транспортні, страхові та інші види документів.

Для продавця (експортера) ця процедура є основою для видачі банку інкасового доручення, яке має містити такі дані:

Номер і дату виписки доручення.

Повну і точну адресу платника (імпортера).

Довірену особу платника, якій інкасуючий банк повинен зробити подання згідно з інкасовим дорученням.

Назву і місцезнаходження експортера.

Назву і місцезнаходження банку-ремітента.

В інтересах чіткого виконання інкасового доручення ця інформація має бути повною і точною. Помилки в зазначених пунктах можуть викликати значні проблеми при виконанні інкасового доручення.

Інкасове доручення повинно мати також дані про:

Назву валюти платежу і суму, що підлягає інкасуванню. Якщо документи, прийняті на інкасо, виражені у валюті, яка від різняється від валюти платежу, то експортер повинен вказати курс перерахунку валют і спосіб чи джерело його визначення.

Номер рахунку експортера в банку-ремітенті, на який по трібно перераховувати виручку.

Перелік доданих до інкасового доручення документів, що будуть видані платнику проти платежу і/або акцепту. Як правило, до них належать комерційні і фінансові документи.

117

У переліку доданих до інкасового доручення документів окремо вказується кількість оригіналів коносаментів та їхніх копій. Коносамент рекомендується виписувати на ім'я експортера (довірителя). Якщо товар поставлений на умовах СІФ, то у переліку документів указується страховий поліс, виписаний, як мінімум, на суму рахунку. Крім цього, в інкасовому дорученні повинні міститися чіткі інструкції щодо:

9. Умов і строків оплати виставлених на інкасо документів (чи підлягають документи видачі платнику проти акцепту або проти платежу, або на інших умовах).

10.Необхідності учинення протесту чи інших юридичних дій у разі неакцепту і несплати векселів. У разі відсутності таких інструкцій банки, що беруть участь в інкасуванні, не зобов'язані учиняти протест замість експортера.

11.Можливості прийняття часткових платежів за інкасо і пе-редання проти часткових платежів документів платнику. У разі відсутності таких інструкцій банки видаватимуть документи платнику тільки після отримання повного платежу.

12.Порядку й умов сплати комісійних і витрат, пов'язаних з інкасуванням, а також інструкцій на випадок відмови платника від сплати комісійних згідно з положеннями статті 21 УПІ.

13.Умов інкасування відсотків за фінансовими документами згідно з положеннями статті 21 УПІ.

Банк-ремітент перевіряє правильність оформлення інкасового доручення експортера і доданих до нього докуменів. Після цього складається інкасове доручення інкасуючому банку, і на всіх оборотних документах (тратти, коносаменти, страхові поліси) робиться передавальний напис на користь інкасуючого банку, який, якщо він є і таким, що подає документи, передає документи покупцеві під їх оплату. Акцептовані фінансові документи залишаються в інкасуючому банку до настання строків платежу або відправляються банку-ремітенту, а потім до моменту платежу банк-ремітент відправляє їх назад за кордон для оплати.

5.2.5. Уніфіковані правила для інкасо (упі)

Розрахунки у формі інкасо досить поширені в міжнародній торгівлі. При цьому інкасо використовується як при розрахунках за умови негайної оплати, так і при розрахунках за комерційним кредитом.

Інкасова форма розрахунків є однією з найстаріших банківських операцій і регулюється спеціальним документом — Уніфіко-

ваними правилами для інкасо, які розробила Міжнародна торговельна палата, створена на початку XX ст. у Парижі.

УПІ регулюють основні права й обов'язки учасників інкасо. Зараз діє редакція Правил 1978 p., що була введена 01.01.1979 р. Правила визначають види інкасо, порядок подання документів до оплати і здійснення оплати, акцепту, повідомлення про проведення платежу, акцепту або про неплатіж (акцепт) та інші питання. До Правил приєднались банки більшості країн світу, в тому числі й Україна.

Інкасова форма розрахунків має певні недоліки. Основним з них є тривалість проходження документів через банки і, відповідно, періоду їх оплати (акцепту), який може забирати від декількох тижнів до місяця і більше. Крім того, імпортер має право відмовитись від оплати поданих документів або не мати дозволу на переказування валюти за кордон. У цих випадках експортер понесе витрати, пов'язані зі зберіганням вантажу, продажем його третій особі або транспортуванням назад у свою країну. У цьому зв'язку при розрахунках за інкасо можуть використовуватись різні способи прискорення і додаткового забезпечення платежів.

![]()

Запитання для самоконтролю

Що являє собою документарний акредитив?

Які ви знаєте форми та види акредитива?

Що являє собою акредитив з негоціацією тратт?

За яких форм постачання продукції застосовується трансфера- бельний акредитив?

Які бувають конструкції акредитива?

Чим відрізняється акредитив з розстрочкою платежу від рево льверного акредитива?

Скільки фаз має акредитив?

Що необхідно для відкриття акредитива?

З якою метою розроблені Уніфіковані правила для документар них акредитивів?

З якою метою в міжнародних розрахунках використовують до кументарне інкасо?

Скільки фаз інкасо ви знаєте?

Чим відрізняється документарне інкасо від чистого інкасо?

Які види інкасо вам відомі?

Якими нормативними документами в міжнародній практиці ре гулюється документарне інкасо?

118

119

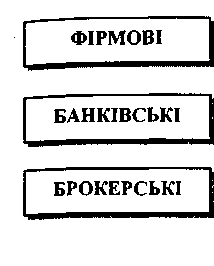

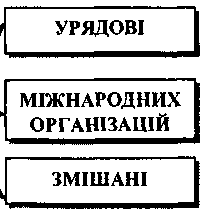

Рис.

6.1.

Класифікація

кредитів за кредиторами

Після вивчення цього розділу ви зможете:

ознайомитися з основними методами кредитування міжнародної торгівлі;

зрозуміти взаємозв'язок між умовами платежу та необхідністю кредитування суб'єктів зовнішньоекономі чної діяльності;

дати характеристику основних методів кредиту вання експортерів та імпортерів;

засвоїти різні форми кредитування зовнішньої тор гівлі на основі векселя;

« пояснити функції акредитива як методу кредитування;

зрозуміти переваги форфетування для експортерів;

виділити переваги лізингових операцій.