ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 2061

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Поняття і види міжнародних розрахунків. Способи платежів

1.2. Роль національних і колективних валют та золота в міжнародних розрахунках

1.3. Валютнр-фінансові та платіжні умови зовнішньоекономічних угод

1.3.1. Валюта ціни та валюта платежу

1.4. Ризики у зовнішньоекономічній діяльності, способи їх усунення

2.1. Міжбанківські кореспондентські відносини та система міжбанківських комунікацій. Система свіфт

2.2. Відкриття та ведення валютних рахунків

2.3. Купівля банками іноземної валюти для міжнародних розрахунків

3.1. Характеристика зовнішньоторговельного контракту

3.3. Види документів при міжнародних поставках

4.1. Особливості використання в міжнародній сфері основних форм розрахунків

4.3. Платіж на відкритий рахунок

4.5. Розрахунки з використанням чеків, пластикових карток, векселів

5.7.3. Види і конструкції акредитива

5.1.7. Уніфіковані правила для акредитива

5.2.2. Фази документарного інкасо

5.2.4. Виписка інкасового доручення і подання документів

5.2.5. Уніфіковані правила для інкасо (упі)

6.1. Роль кредиту в забезпеченні зовнішньої торгівлі, його види та зв'язок з умовами платежу

6.2.7. Кредитування на основі векселя

6.2.2. Кредитування на основі документарного акредитива

6.2.3. Пряме банківське кредитування імпортера

6.3.1. Короткострокове кредитування експортера

6.3.2. Експортний факторинг та форфейтинг

Забезпечення виконання зобов'язань у міжнародних розрахунках

7.1. Загальні принципи і правові основи банківської гарантії

7.3. Видача банківських гарантій

7.4. Використання банківської гарантії

7.5. Типи та основні види банківських гарантій

7.5.1. Типи банківських гарантій

7.5.2. Види банківських гарантій

8.1. Сутність, структура та регулювання валютного ринку України

8.2. Види валютних операцій банків, їх ризикованість

8.3. Інформаційне забезпечення операцій на валютних ринках

9.1. Сутність міжбанківського ринку депозитних операцій в іноземній валюті

9.2. Валютування депозитних угод

9.3. Процентні ставки на ринку міжбанківських депозитів у іноземній валюті

9.4. Котирування процентних ставок. Сторони котирування

9.7. Зв'язок між процентними ставками та валютними курсами

10.1. Сутність, види та цілі конверсійних операцій

10.2. Валютні операції на умовах спот

10.3. Котирування валют. Курси покупця і продавця

10.4. Крос-курси та їх розрахунок

11.1.1. Сутність та цілі форвардних контрактів

11.1.3. Валютування форвардних контрактів

11.1.4. Контракти на ламану дату

11.1.5. Форвардні контракти з правом вибору дати

11.1.7. Закриття та продовження форвардного контракту

11.1.8. Витрати за форвардною угодою

11.2.2. Угоди за форвардними ставками

12.1. Свопи ринку конверсійних операцій

12.1.1. Поняття валютних свопів та їх класифікація

12.1.2. Практика укладення угод своп

12,1.3. Свопи з датами валютування до споту (своп torn/next)

12.1.4. Свопи з датами валютування форвард/форвард

12.1.5. Використання угод своп

12.2.1. Поняття процентних свопів, їх види та характеристика

Процентний своп зі змінною базою нарахування процентної ставки

12.2.2. Валютні свопи ринку капіталів

13.1. Поняття фінансових ф'ючерсів та визначальні риси ф'ючерсних ринків

13.2. Ф'ючерсна ціна та особливості її формування на різні види контрактів

13.3. Біржова торгівля ф'ючерсними контрактами і система маржі

13.4. Ф'ючерсні стратегії та хеджування

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

Динаміка прибутків/збитків фірми-імпортера при хеджуванні валютного ризику ф'ючерсним контрактом

14.1. Поняття опціонних контрактів, їх види, сторони та ціна виконання

14.2. Організація торгівлі опціонними контрактами та система маржі

14.4. Опціонні стратегії та хеджування опціонами

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

15.1. Поняття спекулятивних операцій

15.2.2. Аналіз економічних індикаторів

15.2.2.3. Індикатори безробіття

15.3.1. Сутність, об'єкти та методи технічного аналізу

15.3.2. Графічний аналіз: поняття та види графіків

15.3.3. Поняття та визначення тренду

15.3.4. Підтримка та опір руху цін

15.3.6. Простий показник середнього руху курсу (ма)

15.3. 7. Експоненціальний показник середнього руху курсу (ема)

15.3.9. Метод зближення/розходження показника середнього руху курсу (масd)

15.3.11. Найпотужніший сигнал технічного аналізу

15.3.13. Швидкість зміни (RoC)

15.3.14. Згладжена швидкість зміни (s-RoC)

15.3.15. Надмірна купівля та надмірний продаж

15.3.16. Індекс відносної сили (rsi)

15.3.18. Обсяг (volume) та відкритий інтерес (оі)

15.3.19. Індекс товарного каналу (ссі)

15.4. Психологія прийняття рішення

Пов'язаними з валютними операціями комерційних банків

16.1. Поняття ризику як економічної категорії

16.2. Класифікація банківських ризиків

16.3. Поняття валютного ризику та його види

6.2.2. Кредитування на основі документарного акредитива

Документарні акредитиви в міжнародній торгівлі використовуються не лише як ефективна та безпечна форма розрахунків, що здатна захистити інтереси учасників угоди, а й як інструмент короткострокового кредитування для експортера та імпортера.

Використання документарного акредитива при розрахунках з наданням середньострокового та довгострокового комерційного кредиту незначне. У таких випадках акредитив, як правило, використовується у поєднанні з іншими формами міжнародних розрахунків. При цьому він покриває лише ту частку вартості товару, яка буде оплачуватися проти пред'явлення в банк комерційних документів. Варіанти кредитування на основі акредитива можна сформулювати виходячи з Уніфікованих правил і звичаїв для документарних акредитивів. На рис. 6.5 відображені види акредитивів, які є засобом короткострокового кредитування імпортера.

Акцептний акредитив використовується для кредитування імпортера, але у разі наступного врахування векселя він стає засобом отримання експортером негайного платежу. Акцептний акредитив передбачає, що експортер у пакет документів, передбачених в акредитиві, включає строкову тратту (строк тратти, як правило, становить від 60 до 90 днів), виставлену на акцентую-

Для розмежування понять використовують термін «акцептні акредитиви», які будуть розглянуті пізніше.

чий банк. Акцентуючи тратту, банк дає зобов'язання оплатити номінальну вартість векселя при настанні строку погашення. Акцептована тратта може бути врахована чи придбана акцентуючим банком або повернена пред'явнику. Враховуючи тратту, банк забезпечує бенефіціара коштами на строк акцепту, стягуючи при цьому комісію за врахування. Розмір комісії залежить від валюти, в якій виписано вексель, суми та строку векселя.

Рис. 6.5. Акредитиви, які є засобом кредитування імпортера

Акредитив з відстрочкою за своїм економічним змістом подібний до акцептного акредитива. Імпортер отримує документи раніше, ніж він здійснить платіж продавцеві. Для забезпечення інтересів експортера уповноважений банк дає йому проти виставлених документів письмову згоду здійснити платіж у визначений термін. Кредитування акредитива з відстрочкою платежу банки здійснюють лише для клієнтів з бездоганною репутацією.

Компенсаційний акредитив. Механізм здійснення компенсаційного акредитива полягає в тому, що клієнт (який є посередником чи генеральним підрядником) хоче перевести виробнику товару або субпостачальнику свою вимогу за відкритим на його користь оригіналом акредитива. У такому разі банк, що підтвердив цей оригінал, відкриває компенсаційний акредитив на користь виробника на основі оригіналу акредитива.

Функція кредитування компенсаційного акредитива полягає в тому, що, коли клієнт банку є посередником і має потребу у кредитних коштах на придбання товару для перепродажу, банк може надати кредит на основі відкритого на ім'я клієнта компенсаційного акредитива. У цьому разі компенсаційний акредитив з його платіжним зобов'язанням слугуватиме для банку забезпеченням.

126

127

Відкриття акредитива передбачає для банку, який його відкрив, надання абстрактного боргового зобов'язання. За умови, що банк не вимагає від імпортера негайної виплати суми акредитива, він кредитує відкриття акредитива імпортерові. При цьому кошти банку зазвичай не залучаються. І при надходженні документів, указаних в акредитиві, вони оплачуються здебільшого через поточний рахунок імпортера.

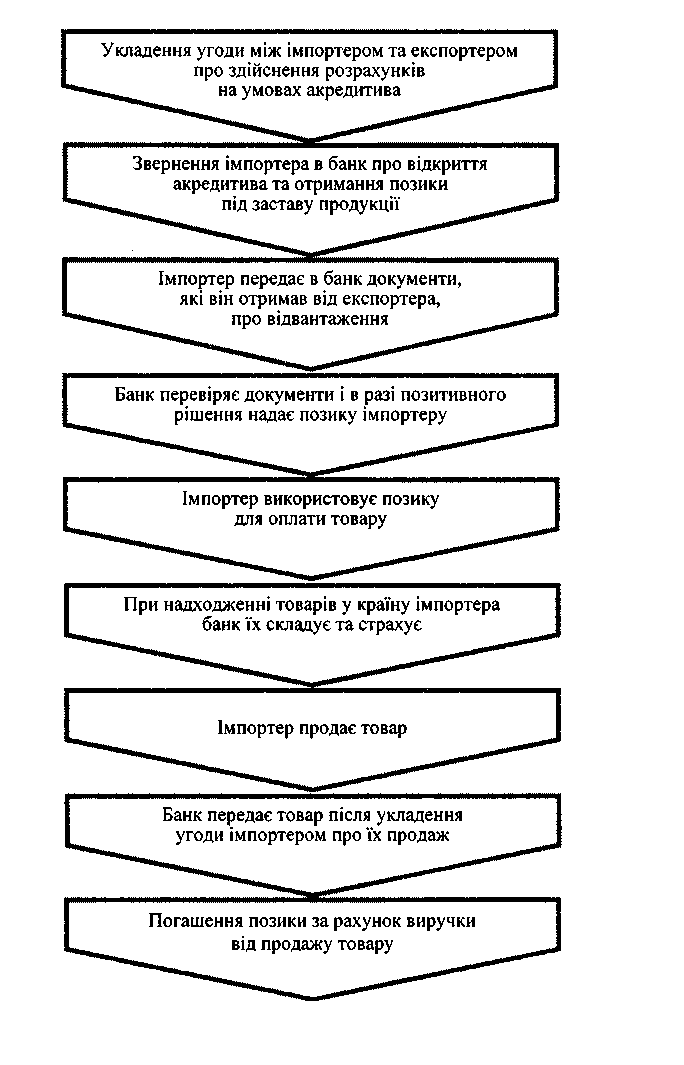

До прийняття документів від експортера банк, що відкрив акредитив, бере на себе кредитний ризик. При цьому він повинен бути впевнений у тому, що зможе отримати виконані за акредитивом платежі за рахунок імпортера. Такий кредит звичайно надається під забезпечення товарів, які будуть імпортуватися на умовах акредитивної форми платежу. Ця схема отримання кредиту використовується тоді, коли імпортер є посередником. Процес здійснення операції показано на рис. 6.6.

Банк погоджується надати кредит під забезпечення товарів за таких умов:

а клієнти-позичальники мають бездоганну репутацію;

а клієнти-позичальники мають досвід роботи у торгівлі;

а товари високої якості і швидко реалізуються;

а ринкові ціни на товари стабільні;

а хороший фінансовий стан постачальника та кінцевого покупця.

Тривалість позики під продукцію — від семи до 90 днів.

6.2.3. Пряме банківське кредитування імпортера

Окрім опосередкованого кредитування імпортерів у формі врахування виданих їм чи акцептованих банком векселів, кредитування на основі документарного акредитива, широкого розвитку набуло і пряме банківське кредитування імпортерів. Воно може здійснюватися як приватними банками, так і державними. Беручи до уваги значення, яке надається зовнішній торгівлі в економічній політиці країни, більшість урядів ініціювали створення банків, які б спеціалізувалися на фінансуванні експортно-імпортних операцій. В одних країнах сильні історичні традиції у цій сфері, в інших — функціонування таких банків підпорядковане тенденціям економічного розвитку.

У Великобританії, наприклад, не існує спеціальних організацій, які б здійснювали кредитування зовнішньої торгівлі. У цій сфері провідні позиції здавна займають торговельні банки. До

129

групи торговельних банків сьогодні входить близько 30-ти кредитно-фінансових установ Лондона, які переважно спеціалізуються на зовнішньоторговельних та міжнародних операціях.

У Сполучених Штатах у 1934 р. для фінансування міжнародної торгівлі було створено спеціальний Експортно-імпортний банк. У Японії у 1950 р. для цих цілей теж було створено Експортно-імпортний банк Японії. У 1946 р. у Франції був утворений Французький банк зовнішньої торгівлі. Такі спеціалізовані банки створені й в інших країнах. Серед основних функцій цих банків можна виділити такі:

довгострокове та короткострокове кредитування експортерів;

гарантування та страхування експортних кредитів;

довгострокове кредитування іноземних урядів та фірм.

Такі спеціалізовані банки здебільшого надають кредити іноземним покупцям товарів даної країни на вигідніших умовах, ніж інші організації. До важливих умов надання таких кредитів відносять гарантії урядів країн-позичальників.

Звичайно, що такі банківські кредити більшою мірою, ніж фірмові, підлягають регулюванню та контролю з боку держави. З цього погляду вони схожі з урядовими кредитами. Незважаючи на те, що ці кредити укладаються між банками, санкціонуються вони урядами країн, і в багатьох випадках є частиною міжурядових угод. Тому умови цих кредитів, як правило, суттєво відрізняються від умов звичайних комерційних кредитів.

У 1991 р. в Україні на базі відділення Зовнішекономбанку СРСР теж було створено експортно-імпортний банк — Укрексімбанк. Широке визнання міжнародними фінансовими колами професійних підходів у діяльності Укрексімбанку сприяло активному залученню іноземних кредитних ресурсів в економіку України. У 1998 р. Укрексімбанк розпочав реалізацію нової цільової програми комплексного кредитного обслуговування малих та середніх підприємств, під яку залучені кошти німецької Кредитної установи для відбудови. Спільно зі Світовим банком успішно втілюється в життя Проект розвитку експорту. Крім цього, Укрексімбанк обслуговує іноземні кредитні лінії.

Свою кредитну діяльність Укрексімбанк спрямовує на:

« забезпечення потреб економіки України в іноземних кредитних ресурсах для фінансування проектів у пріоритетних галузях народного господарства України через залучення та надання резидентам іноземних кредитів під гарантії Кабінету Міністрів України в межах повноважень та функцій, визначених Агентською Угодою з Кабінетом Міністрів України від 19 вересня 1996 p.;

сприяння розвитку малого та середнього приватного підпри ємництва в Україні через упровадження довгострокової кредит ної Програми німецької Кредитної установи для відбудови;

залучення та надання іноземних кредитів у межах власної комерційної діяльності для фінансування ефективних кредитних проектів;

забезпечення фінансування потреб вітчизняних суб'єктів зо внішньоекономічної діяльності за рахунок власних ресурсів.

У межах виконання функцій фінансового Агента Кабінету Міністрів України банк обслуговує іноземні кредитні лінії, які були залучені під гарантійні зобов'язання Кабінету Міністрів України для фінансування потреб економіки України.

Укрексімбанк спільно з Міжнародним банком реконструкції та розвитку (МБРР) здійснює Проект розвитку експорту. Основними напрямками реалізації цього Проекту є сприяння розвитку експортного сектора економіки України через кредитування під-приємств-експортерів.

Останнім часом великі українські комерційні банки також розширили свою діяльність у сфері валютного кредитування. Кредити в іноземній валюті можуть видаватися позичальникам під гарантію, яка передбачає право банку на списання коштів з валютного рахунку гаранта у разі непогашення кредиту у встановлені терміни. Як забезпечення кредитів, виданих в іноземній валюті, також можуть прийматися у позичальника або його гаранта акредитиви та платіжні гарантії, виставлені на їх користь іноземними банками (здебільшого банками-кореспондентами банку, що є кредитором).

При кредитуванні експортно-імпортних торговельних операцій найчастіше як заставу використовують шляхові документи, зокрема заставою короткострокових позик є документи, що засвідчують відвантаження товарів (коносаменти, накладні). Коносамент використовується при оформленні відвантаження то варів морським та річковим транспортом, накладні — при транспортуванні іншими видами транспорту. Цей спосіб забезпечення кредиту оформляється через індосування названих документів їх власниками на користь банку-кредитора. Умовою видачі кредиту під забезпечення шляховими документами є страхування вантажу.

При забезпеченні товарними запасами як застава приймаються партії сировини, матеріалів готової продукції. Перевага віддається товарам, торгівля якими ведеться на біржі і за якими легко визначити ринкову вартість. Умовою використання товарних запа-

130

131

сів є їх застрахованість. Існує два способи оформлення зазначеного забезпечення: під складські квитанції і під розписки. При першому способі заставлені товари вилучаються у позичальника і передаються на зберігання складській компанії. Складські квитанції слугують забезпеченням кредиту. Після погашення позики банк виписує ордер на видачу товару позичальникові. При другому способі товари перебувають на зберіганні у позичальника, проте контроль над ними здійснює зазвичай представник банку. У цьому разі забезпеченням є охоронні розписки. Другий спосіб дає змогу знизити витрати на зберігання застави, проте збільшує ризик банку. Видача кредиту під охоронні розписки вимагає високої надійності клієнта.

Як інструмент забезпечення кредиту товарними запасами може бути вексель позичальника. Такий спосіб оформлення забезпечення використовується при кредитуванні торговельних фірм. При цьому банк оплачує товари експортеру, позичальник, отримавши товар, який юридично належить банку, зобов'язується зберігати його до моменту погашення позики. Зобов'язання позичальника оформлюється векселем, який підлягає оплаті на першу вимогу банку. Якщо заставлені товари продані позичальником, то він має право розпоряджатися виручкою від перепродажу за довіреністю банку-кредитора. Без довіреності виручка зараховується на погашення кредиту.

•/

Для отримання кредиту в іноземній валюті позичальник повинен вказати:

мету отримання кредиту;