ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 2060

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Поняття і види міжнародних розрахунків. Способи платежів

1.2. Роль національних і колективних валют та золота в міжнародних розрахунках

1.3. Валютнр-фінансові та платіжні умови зовнішньоекономічних угод

1.3.1. Валюта ціни та валюта платежу

1.4. Ризики у зовнішньоекономічній діяльності, способи їх усунення

2.1. Міжбанківські кореспондентські відносини та система міжбанківських комунікацій. Система свіфт

2.2. Відкриття та ведення валютних рахунків

2.3. Купівля банками іноземної валюти для міжнародних розрахунків

3.1. Характеристика зовнішньоторговельного контракту

3.3. Види документів при міжнародних поставках

4.1. Особливості використання в міжнародній сфері основних форм розрахунків

4.3. Платіж на відкритий рахунок

4.5. Розрахунки з використанням чеків, пластикових карток, векселів

5.7.3. Види і конструкції акредитива

5.1.7. Уніфіковані правила для акредитива

5.2.2. Фази документарного інкасо

5.2.4. Виписка інкасового доручення і подання документів

5.2.5. Уніфіковані правила для інкасо (упі)

6.1. Роль кредиту в забезпеченні зовнішньої торгівлі, його види та зв'язок з умовами платежу

6.2.7. Кредитування на основі векселя

6.2.2. Кредитування на основі документарного акредитива

6.2.3. Пряме банківське кредитування імпортера

6.3.1. Короткострокове кредитування експортера

6.3.2. Експортний факторинг та форфейтинг

Забезпечення виконання зобов'язань у міжнародних розрахунках

7.1. Загальні принципи і правові основи банківської гарантії

7.3. Видача банківських гарантій

7.4. Використання банківської гарантії

7.5. Типи та основні види банківських гарантій

7.5.1. Типи банківських гарантій

7.5.2. Види банківських гарантій

8.1. Сутність, структура та регулювання валютного ринку України

8.2. Види валютних операцій банків, їх ризикованість

8.3. Інформаційне забезпечення операцій на валютних ринках

9.1. Сутність міжбанківського ринку депозитних операцій в іноземній валюті

9.2. Валютування депозитних угод

9.3. Процентні ставки на ринку міжбанківських депозитів у іноземній валюті

9.4. Котирування процентних ставок. Сторони котирування

9.7. Зв'язок між процентними ставками та валютними курсами

10.1. Сутність, види та цілі конверсійних операцій

10.2. Валютні операції на умовах спот

10.3. Котирування валют. Курси покупця і продавця

10.4. Крос-курси та їх розрахунок

11.1.1. Сутність та цілі форвардних контрактів

11.1.3. Валютування форвардних контрактів

11.1.4. Контракти на ламану дату

11.1.5. Форвардні контракти з правом вибору дати

11.1.7. Закриття та продовження форвардного контракту

11.1.8. Витрати за форвардною угодою

11.2.2. Угоди за форвардними ставками

12.1. Свопи ринку конверсійних операцій

12.1.1. Поняття валютних свопів та їх класифікація

12.1.2. Практика укладення угод своп

12,1.3. Свопи з датами валютування до споту (своп torn/next)

12.1.4. Свопи з датами валютування форвард/форвард

12.1.5. Використання угод своп

12.2.1. Поняття процентних свопів, їх види та характеристика

Процентний своп зі змінною базою нарахування процентної ставки

12.2.2. Валютні свопи ринку капіталів

13.1. Поняття фінансових ф'ючерсів та визначальні риси ф'ючерсних ринків

13.2. Ф'ючерсна ціна та особливості її формування на різні види контрактів

13.3. Біржова торгівля ф'ючерсними контрактами і система маржі

13.4. Ф'ючерсні стратегії та хеджування

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

Динаміка прибутків/збитків фірми-імпортера при хеджуванні валютного ризику ф'ючерсним контрактом

14.1. Поняття опціонних контрактів, їх види, сторони та ціна виконання

14.2. Організація торгівлі опціонними контрактами та система маржі

14.4. Опціонні стратегії та хеджування опціонами

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

15.1. Поняття спекулятивних операцій

15.2.2. Аналіз економічних індикаторів

15.2.2.3. Індикатори безробіття

15.3.1. Сутність, об'єкти та методи технічного аналізу

15.3.2. Графічний аналіз: поняття та види графіків

15.3.3. Поняття та визначення тренду

15.3.4. Підтримка та опір руху цін

15.3.6. Простий показник середнього руху курсу (ма)

15.3. 7. Експоненціальний показник середнього руху курсу (ема)

15.3.9. Метод зближення/розходження показника середнього руху курсу (масd)

15.3.11. Найпотужніший сигнал технічного аналізу

15.3.13. Швидкість зміни (RoC)

15.3.14. Згладжена швидкість зміни (s-RoC)

15.3.15. Надмірна купівля та надмірний продаж

15.3.16. Індекс відносної сили (rsi)

15.3.18. Обсяг (volume) та відкритий інтерес (оі)

15.3.19. Індекс товарного каналу (ссі)

15.4. Психологія прийняття рішення

Пов'язаними з валютними операціями комерційних банків

16.1. Поняття ризику як економічної категорії

16.2. Класифікація банківських ризиків

16.3. Поняття валютного ризику та його види

Серед недоліків форфейтингу заведено виділяти два: висока вартість операції та складність знайти форфейтера. Вартість форфейтингу складається з:

•S прибутку форфейтера;

•S вартості наданих грошових коштів;

S покриття від комерційного ризику;

•S покриття від політичного ризику;

137

Усунення валютних ризиків

*покриття

від валютного ризику; *покриття

процентного ризику.

Відсутність

політичного

ризику

Не

існує ризику процентних

ставок

Відсутність

витрат на

інкасування боргу

Не існує ризику

неплатежу

Рис. 6.9. Переваги використання форфейтингу експортерами

Серед причин, через які банки неохоче виступають у ролі фо-рфейтера, можна виділити такі:

існування у країні імпортера обмежень на здійснення пла тежів за кордон;

незадоволеність кредитоспроможністю покупця;

незадовільний стан банку, що буде здійснювати аваль.

6.3.3. Експортний лізинг

Експортний лізинг відносять до альтернативних форм кредитування міжнародної торгівлі. Лізинг — це кредит, що надається під основні засоби.

Число учасників лізингової угоди залежно від економічних умов може бути різним. Здебільшого у лізинговій операції беруть участь три сторони: продавець товару (експортер), лізингоотри-мувач (імпортер) та лізингодавець. Лізингодавцем може бути банк або лізингова компанія (часто лізингова компанія є дочірньою компанією банку). При укладенні угод на великі суми кількість учасників може досягати семи осіб, до числа яких увіходять брокерські та трастові фірми.

Лізинг дає змогу експортерові негайно і в повному обсязі отримати платіж, оскільки обладнання продається лізингодавцеві і експортер звільняється від усіх фінансових проблем, пов'язаних з цим товаром, за винятком зобов'язань за гарантійними строками. Позитивні моменти використання лізингу для експортера показані на рис. 6.10.

Лізинг, як інструмент кредитування у сфері зовнішньоекономічних відносин, є особливо вигідним тоді, коли через механізм лізингу можна отримати податкові чи митні пільги. Правовий та митні аспекти міжнародного лізингу є досить складними у зв'язку з неоднаковою інтерпретацією його у законодавстві різних країн (проте можна спостерігати тенденцію щодо уніфікації правил здійснення лізингових операцій). Слід враховувати також валютні ризики та ризики країни, які виникають при цій операції. Для того щоб зменшити притаманні лізингу негативні риси, лізингові компанії (банки) створюють об'єднання з лізинговими компаніями інших країн, які володіють правовою ситуацією у своїй країні і можуть передбачити її розвиток. Ще однією можливістю здійснення міжнародного лізингу є відкриття дочірньої лізингової фірми за кордоном.

Усунення ризику можливого неплатежу

Поліпшення ліквідності та рентабельності

Можливість реалізації

на певний час обладнання,

яке не використовується

Розширення фінансових

можливостей (відсутня потреба

у банківських кредитах)

Використання лізингу, як засіб маркетингу

Прискорення оновлення продукції

Рис. 6.10. Переваги використання лізингу для експортера

Для міжнародного лізингу характерне залучення мобільних інвестиційних товарів (машини, технологічне обладнання). До об'єктів лізингу також відносять великі виробничі об'єкти (фабрики, заводи, нафтові платформи). Зауважимо, що об'єкти лізингу можуть використовуватися не тільки в країні лізингоотримувача.

![]()

Запитання для самоконтролю

Хто може бути кредитором зовнішньоторговельних угод?

Охарактеризуйте види фірмових кредитів.

Чим зумовлена необхідність кредитування експортерів та ім портерів?

138

139

У чому полягає зв 'язок фірмового кредиту з банківським?

Назвіть методи фінансування міжнародної торгівлі.

Який зміст та порядок здійснення акцептної операції?

Який порядок здійснення акцептно-рамбурсного кредиту?

Який механізм використання акредитива як інструменту кре дитування?

Розкрийте зміст прямого банківського кредитування експорт но-імпортних операцій.

За яких умов можливе виникнення валютного ризику при банків ському кредитуванні?

Які є методи короткострокового кредитування експорту?

Що таке акцептна кредитна лінія?

Розкрийте зміст факторингу як форми короткострокового кредитування експортера.

Розкрийте зміст форфейтингу як форми короткострокового кредитування експортера.

Розкрийте зміст лізингу як форми короткострокового креди тування.

РОЗДІЛ 7. БАНКІВСЬКА ГАРАНТЫ ЯК ІНСТРУМЕНТ

Забезпечення виконання зобов'язань у міжнародних розрахунках

Після вивчення цього розділу ви зможете:

дати характеристику банківської гаранти;

знати порядок видачі банківської гарантії;

пояснити механізм використання банківської гарантії; • ознайомитися з основними видами банківської гарантії

7.1. Загальні принципи і правові основи банківської гарантії

У практиці проведення міжнародних розрахунків ефективно використовується такий інструмент, як банківська гарантія. Вона кваліфікується як зобов'язання банку сплатити відповідну грошову суму у разі невиконання або порушення контрагентами умов контракту. Значного поширення банківські гарантії набули у 70-ті роки, коли покупці з Середнього Сходу, що торгували на умовах негайного платежу або короткотермінового кредиту, вирішили захистити себе від невиконання постачальниками зобов'язань за контрактом.

У зовнішньоекономічній торгівлі для обох ділових партнерів часто виникає однакова проблема: продавцеві важко оцінити платоспроможність покупця, а останньому нелегко оцінити готовність постачальника виконати зобов'язання, його професійні та фінансові можливості. Таким чином, основною вимогою контрагентів є забезпечення виконання зобов'язань партнером.

При тлумаченні терміна «гарантія» різні джерела неоднаково визначають її сутність. Одні розуміють під цим тільки самостійне, незалежне від стану і реалізованості інших правових стосунків між боржником і кредитором, гарантійне зобов'язання. Інші називають гарантією різного роду гарантійні операції — від морально зобов'язуючої заяви про патронат до поручительства і зобов'язання платежу.

Загальним для всіх таких операцій є поручительство гаранта сплатити борг або виконати послуги, якщо сторона, котра взяла на себе зобов'язання це зробити, не в змозі його виконати. Характерною ознакою гарантії є функція забезпечення, яка саме і полягає у забезпеченні платежу.

141

Разом з тим на відміну від Уніфікованих правил для акредитива і Уніфікованих правил для інкасо основні правила для гарантій досі не вдалося реалізувати. Таким чином, уніфікації у сфері банківських гарантій ще не досягнуто.

У цілому для банківських гарантій використовується тільки право, яке діє за місцем перебування того банку, який видає гарантію бенефіціару. Тому для кожного окремого випадку передусім необхідно з'ясувати правове положення в тій чи іншій країні. Будь-яку заяву, яка називається «гарантією», необхідно ретельно перевіряти з правового погляду і на предмет дійовості. Насамперед необхідно перевіряти, в якому вигляді надано гарантію — як поручительство чи як зобов'язання здійснити платіж. Останнє ще має назву абстрактної обіцянки платежу.

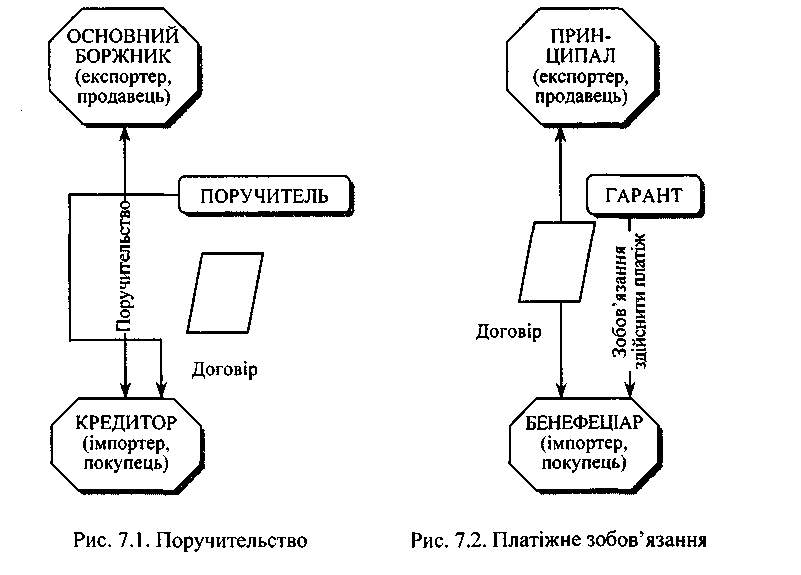

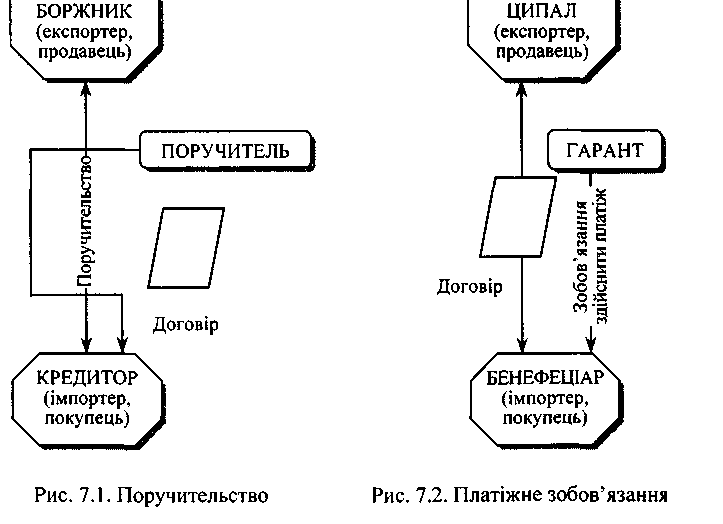

7.1.1. Поручительство

Відповідно до загального права іноземних держав поручительство є однією з форм гарантії і являє собою договір, згідно з яким одна особа (поручитель) бере на себе перед кредитором відповідальність за виконання боржником зобов'язання у повному обсязі або тільки частково (рис. 7.1).

Поручительство має акцесорний характер і має силу тільки в тому випадку, коли діє головне зобов'язання. Акцесорний характер поручительства полягає в тому, що:

« зобов'язання поручителя не може бути більшим за обсягом або більш обтяжливим, ніж зобов'язання головного боржника. Однак воно може бути меншим і менш обтяжливим і стосуватися тільки частини боргу;

за відповідних умов поручитель може використовувати пра во головного боржника на залік його вимог;

поручителю належить право на всі заперечення проти вимог кредитора, які випливають з самого зобов'язання головного бор жника.

Поручительство, за відсутності іншої домовленості, забезпечує не тільки основне зобов'язання головного боржника, а й додаткові зобов'язання, які виникають з основного відповідно до закону, наприклад зобов'язання сплатити законні відсотки за прострочку платежу, відшкодування збитків, що мали місце при невиконанні зобов'язання, сплату договірної неустойки.

142

Вимоги до поручителя виставляються кредитором не раніше терміну, коли головний боржник повинен був виконати своє зобов'язання. Поручитель, який сплатив борг за головного боржника, опиняється щодо нього в тому самому становищі, в якому перебуває кредитор. До поручителя переходять усі права, що стосуються боржника, які належали кредитору, включаючи забезпечення (заставу, іпотеку тощо).