ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 2045

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Поняття і види міжнародних розрахунків. Способи платежів

1.2. Роль національних і колективних валют та золота в міжнародних розрахунках

1.3. Валютнр-фінансові та платіжні умови зовнішньоекономічних угод

1.3.1. Валюта ціни та валюта платежу

1.4. Ризики у зовнішньоекономічній діяльності, способи їх усунення

2.1. Міжбанківські кореспондентські відносини та система міжбанківських комунікацій. Система свіфт

2.2. Відкриття та ведення валютних рахунків

2.3. Купівля банками іноземної валюти для міжнародних розрахунків

3.1. Характеристика зовнішньоторговельного контракту

3.3. Види документів при міжнародних поставках

4.1. Особливості використання в міжнародній сфері основних форм розрахунків

4.3. Платіж на відкритий рахунок

4.5. Розрахунки з використанням чеків, пластикових карток, векселів

5.7.3. Види і конструкції акредитива

5.1.7. Уніфіковані правила для акредитива

5.2.2. Фази документарного інкасо

5.2.4. Виписка інкасового доручення і подання документів

5.2.5. Уніфіковані правила для інкасо (упі)

6.1. Роль кредиту в забезпеченні зовнішньої торгівлі, його види та зв'язок з умовами платежу

6.2.7. Кредитування на основі векселя

6.2.2. Кредитування на основі документарного акредитива

6.2.3. Пряме банківське кредитування імпортера

6.3.1. Короткострокове кредитування експортера

6.3.2. Експортний факторинг та форфейтинг

Забезпечення виконання зобов'язань у міжнародних розрахунках

7.1. Загальні принципи і правові основи банківської гарантії

7.3. Видача банківських гарантій

7.4. Використання банківської гарантії

7.5. Типи та основні види банківських гарантій

7.5.1. Типи банківських гарантій

7.5.2. Види банківських гарантій

8.1. Сутність, структура та регулювання валютного ринку України

8.2. Види валютних операцій банків, їх ризикованість

8.3. Інформаційне забезпечення операцій на валютних ринках

9.1. Сутність міжбанківського ринку депозитних операцій в іноземній валюті

9.2. Валютування депозитних угод

9.3. Процентні ставки на ринку міжбанківських депозитів у іноземній валюті

9.4. Котирування процентних ставок. Сторони котирування

9.7. Зв'язок між процентними ставками та валютними курсами

10.1. Сутність, види та цілі конверсійних операцій

10.2. Валютні операції на умовах спот

10.3. Котирування валют. Курси покупця і продавця

10.4. Крос-курси та їх розрахунок

11.1.1. Сутність та цілі форвардних контрактів

11.1.3. Валютування форвардних контрактів

11.1.4. Контракти на ламану дату

11.1.5. Форвардні контракти з правом вибору дати

11.1.7. Закриття та продовження форвардного контракту

11.1.8. Витрати за форвардною угодою

11.2.2. Угоди за форвардними ставками

12.1. Свопи ринку конверсійних операцій

12.1.1. Поняття валютних свопів та їх класифікація

12.1.2. Практика укладення угод своп

12,1.3. Свопи з датами валютування до споту (своп torn/next)

12.1.4. Свопи з датами валютування форвард/форвард

12.1.5. Використання угод своп

12.2.1. Поняття процентних свопів, їх види та характеристика

Процентний своп зі змінною базою нарахування процентної ставки

12.2.2. Валютні свопи ринку капіталів

13.1. Поняття фінансових ф'ючерсів та визначальні риси ф'ючерсних ринків

13.2. Ф'ючерсна ціна та особливості її формування на різні види контрактів

13.3. Біржова торгівля ф'ючерсними контрактами і система маржі

13.4. Ф'ючерсні стратегії та хеджування

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

Динаміка прибутків/збитків фірми-імпортера при хеджуванні валютного ризику ф'ючерсним контрактом

14.1. Поняття опціонних контрактів, їх види, сторони та ціна виконання

14.2. Організація торгівлі опціонними контрактами та система маржі

14.4. Опціонні стратегії та хеджування опціонами

Проектований звіт про прибутки за період з 1.07 до 31.07.1999 р., грн

15.1. Поняття спекулятивних операцій

15.2.2. Аналіз економічних індикаторів

15.2.2.3. Індикатори безробіття

15.3.1. Сутність, об'єкти та методи технічного аналізу

15.3.2. Графічний аналіз: поняття та види графіків

15.3.3. Поняття та визначення тренду

15.3.4. Підтримка та опір руху цін

15.3.6. Простий показник середнього руху курсу (ма)

15.3. 7. Експоненціальний показник середнього руху курсу (ема)

15.3.9. Метод зближення/розходження показника середнього руху курсу (масd)

15.3.11. Найпотужніший сигнал технічного аналізу

15.3.13. Швидкість зміни (RoC)

15.3.14. Згладжена швидкість зміни (s-RoC)

15.3.15. Надмірна купівля та надмірний продаж

15.3.16. Індекс відносної сили (rsi)

15.3.18. Обсяг (volume) та відкритий інтерес (оі)

15.3.19. Індекс товарного каналу (ссі)

15.4. Психологія прийняття рішення

Пов'язаними з валютними операціями комерційних банків

16.1. Поняття ризику як економічної категорії

16.2. Класифікація банківських ризиків

16.3. Поняття валютного ризику та його види

Слід мати на увазі, що акцесорність є критерієм розмежування між поручительством і платіжним зобов'язанням (гарантією). Якщо акцесорність має місце, то мова йде про поручительство, якщо її немає, то про платіжне зобов'язання.

143

Принципові моменти, які відрізняють поручительство від гарантії:

|

Поручительство |

Платіжне зобов'язання |

|

Зобов'язання поручителя поширюється тільки на зобов'язання основного боржника. Він платить лише в тому разі, коли доведено, що основний боржник не виконав договір з кредитором |

Зобов'язання гаранта самостійне, тобто не залежить від договірних стосунків між принципалом і бе-нефіціаром |

7.1.2. Платіжне зобов'язання

Платіжне зобов'язання є формою гарантії, яка створює не-акцесорне, абстрактне зобов'язання щодо бенефіціара (рис. 7.2). Гарант залишається зобов'язаним навіть тоді, коли зобов'язання, яке становить основу договору, з якихось причин утрачено. Він повинен без заперечення здійснити платіж на першу вимогу. Тому він може і буде тільки перевіряти, чи правильно запитана гарантія, тобто чи виконані формальні умови згідно з текстом гарантії. Він не буде перевіряти матеріальну правомірність пред'явлення вимог за гарантією.

Така форма гарантії створює бенефіціару досить надійне правове становище. Він може вимагати негайної виплати, причому принципал або гарант не мають права заявляти протест. Тим самим бенефіціар звільняється не тільки від ризику неплатоспроможності основного боржника, а й від ризику процесуального заперечення. Це пов'язано з тим, що саме боржник (продавець, експортер) повинен вимагати назад платіж, який зроблено за гарантією, якщо він вважає, що несе відповідальність за незадовільне виконання контракту. І зовсім не кредитор (покупець, імпортер) повинен домагатися реалізації своїх вимог, які виникають із незадовільного виконання контракту. Тут, як і при акредитиві, діє принцип «спочатку платити, потім вести судовий розгляд.

7.2. Дія банківських гарантій

Банк не зобов'язаний здійснювати прогарантовану ним роботу замість виконавця. Він не буде, наприклад, будувати нафтопереробний завод, якщо його принципал не в змозі це зробити. Він не вироблятиме хімічних добрив, якщо його клієнт запізнюється з поставкою. Банк платитиме, оскільки його обов'язок як гаранта обмежується платежем, а не здійсненням невиконаної роботи.

Банківська гарантія діє як забезпечення виконання робіт потрійним чином:

І. Легітимація. Банківська гарантія є свідоцтвом здатності принципала за гарантією виконувати роботу. Оскільки банк бере на себе безвідкличне зобов'язання здійснити платіж, він повинен ретельно перевірити репутацію свого клієнта з технічного та економічного боків, його спроможність виконати ті проекти (роботи, заходи), з якими пов'язані зобов'язання, що забезпечені банківською гарантією.

Мотивація. Принципалу (продавцю) загрожує втрата гара нтійної суми, якщо він не виконує договір (не постачає товару, не виконує роботи або не надає зазначених послуг). Це є для нього дійовим стимулом виконати зафіксоване в договорі зобов'язання самостійно, навіть якщо інтерес його до цієї угоди послаблюється.

Компенсація. Якщо принципал за гарантією порушує свої зобов'язання, покупець має право вимагати сплати гарантійної суми. Тим самим він повністю або частково (якщо був наданий аванс на здійснення певних робіт) компенсує фінансові наслідки порушення договору.

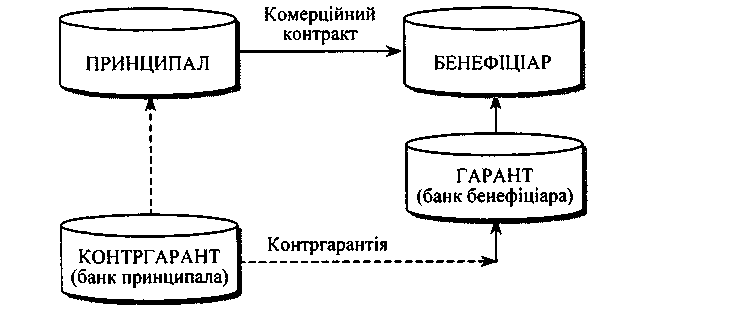

Банківська гарантія може виставлятися бенефіціару прямо, без авізування через його банк. Тоді в гарантійній операції беруть участь три сторони.

Принципал — наказодавець за гарантією, який уповнова жує свій банк виставити гарантію, він же дає інструкції своєму банку щодо того, яку гарантію необхідно надати (її вигляд, сума, дата закінчення строку дії, специфічні умови тощо).

Гарант, або банк-гарант, — банк, який виставляє гаран тію (банк принципала).

![]()

3. Бенефіціар — особа, на користь якої виставлена гарантія. Взаємовідносини сторін схематично показані на рис. 7.3.

Рис. 7.3. Схема надання прямої банківської гарантії

Ця схема ясно показує, що банк-гарант надає гарантію на користь бенефіціара безпосередньо, без допомоги посередника. Такі гарантії називаються прямими гарантіями. Вони найменш вигідні бенефіціару, оскільки йому важко перевірити оригінальність гарантії без свого банку. Найбільш поширені в міжнародній торгівлі гарантії, які авізуються через банк бенефіціара. У цьому разі до операції підключається четвертий учасник, і гарантія надається бенефіціару місцевим банком за запитом банку експорте-

144

10

145

принципал;

банк-гарант;

авізуючий банк — банк, що здійснює авізування бенефіціару отриманої від банку-гаранта гарантії;

бенефіціар.

Рис. 7.4. Схема надання непрямої банківської гарантії

Якщо банк-гарант і авізуючий банк не є кореспондентами, то у проведенні операції бере участь ще банк-посередник (загальний кореспондент) або кілька банків-посередників. Такі гарантії називаються непрямими.

Система дії непрямих гарантій на практиці нагадує безвідкличний документарний акредитив. Так само в операції задіяні чотири сторони, однак механізм дії гарантії зворотний: імпортер діє як принципал, коли просить свій банк відкрити акредитив у банку експортера, мета якого полягає в авізуванні клієнта-бенефі-ціара, з наданням і без надання свого підтвердження.

Використання непрямих гарантій уповільнює процес реалізації гарантії через присутність четвертої сторони як посередника. Крім цього, зростає також вартість операції, оскільки банк, що є гарантом, бере комісію, яку буде віднесено на рахунок експортера.

Якщо гарантію виставляє не банк принципала, а банк бенефіціара або третій банк, то банк принципала є банком-поручителем.

Слід підкреслити, що днем закінчення контргарантії має бути дата, відмінна від дня закінчення самої гарантії, щоб існувала

146

можливість для поштових відстрочок (обмін інформації між банками). Як правило, термін контргарантії закінчується не пізніше, ніж через 15 днів після самої гарантії. В окремих випадках можливе збільшення вказаного терміну.

7.3. Видача банківських гарантій

Видача банківської гарантії — це «робота на замовлення», яка має суто індивідуальний характер. Перед тим як дати наказ на виставлення гарантії експортер консультується зі спеціалістами, оскільки необхідно враховувати велику кількість національних законодавчих особливостей і технічних нюансів у країні отримувача. Зазвичай такими спеціалістами є банки, до яких звертаються з проханням видати гарантію.

Банки, приймаючи рішення про надання гарантії, вимагають від клієнтів подання таких документів:

доручення на видачу гарантії (додаток 6);

генеральне або разове зобов'язання (додаток 7);

завірений проект гарантії на рідній мові (один прим.) і на відповідній іноземній мові (два прим.);

« завірену копію контракту чи іншого документа, який свідчить про необхідність видачі гарантії;

• оригінали векселів і копії одного з них, а також розклад ви плат за векселями (за гарантіями в забезпечення оплати векселів).

Перевіривши прийнятність для банку умов гарантії і правильність оформлення поданих документів, виконувач відповідного відділу банку складає проект гарантії банку або доручення іноземному банку про видачу гарантії за рахунок уповноваженого банку (контргарантії останнього) і передає їх на підпис особі, яка має право підпису таких документів у банку.

Гарантію доцільно складати у чотирьох примірниках: один — для бенефіціара за гарантією, другий — для клієнта, що дав доручення на видачу гарантії, третій — у договірно-правовий відділ банку, четвертий — у досьє за гарантією.

Підписані гарантії і контргарантії уповноваженого банку реєструються в спеціальному журналі за такими основними реквізитами:

номер гарантії, який одночасно є і номером особового раху нку, за яким ця гарантія ставиться на облік;

найменування клієнта або іноземного банку, за дорученням якого видана гарантія;

147

-

найменування банку, фірми або установи, на користь якої видана гарантія;

дата гарантії;

• сума гарантії в іноземній валюті;

• термін дії гарантії.

Видані банками гарантії передаються при супроводжувальному листі клієнтам для подальшого їх передання бенефіціару або направляються останньому безпосередньо через іноземний банк (залежно від умов, що зазначені в дорученні на видачу гарантії). Гарантія, яка видана на користь іноземного банку, як правило, відправляється безпосередньо на його адресу з проханням підтвердити її отримання, а копія цієї гарантії передається клієнту, який дав доручення на її відкриття.