ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 1817

Скачиваний: 3

СОДЕРЖАНИЕ

Стратегический анализ социально-экономического развития г. Псков

Анализ социально-экономического развития города Пскова

Общественное участие в управлении

Энергетическая инфраструктура, жилищно-коммунальное хозяйство, коммунальная инфраструктура

Благоустройство, общественные пространства

Природные ресурсы, окружающая среда

Оценка пространственной организации.

Научный потенциал, научно-образовательный комплекс

Система управления развитием города

Межмуниципальные и международные связи

Основные тенденции развития Российской Федерации

Основные тенденции развития Псковской области

Анализ проблем и возможностей развития города Пскова

SWOT-анализ: человеческий капитал

SWOT-анализ: экономика и управление

Описание возможностей для роста и развития города.

Характеристика сценариев развития

Сценарий комплексного развития

Сценарные условия развития муниципального образования «Город Псков»

Траектории развития города Псков

Цель 1.2. ФОРМИРОВАНИЕ ГИБКОГО И ОТКРЫТОГО РЫНКА ТРУДА

Цель 1.3. ПОВЫШЕНИЕ КАЧЕСТВА И ДОСТУПНОСТИ СОЦИАЛЬНОЙ ИНФРАСТРУКТУРЫ

Цель 2.2. АКТИВИЗАЦИЯ И СТИМУЛИРОВАНИЕ РАЗВИТИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА

Цель 2.3. АКТИВИЗАЦИЯ И РЕАЛИЗАЦИЯ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА ГОРОДА

Приоритет III. Трансформация пространственного развития города Пскова.

Цель 3.1. ФОРМИРОВАНИЕ БЛАГОПРИЯТНОЙ И БЕЗОПАСНОЙЙ

Цель 3.2. МОДЕРНИЗАЦИЯ И ПОВЫШЕНИЕ КАЧЕСТВА ЖИЛИЩНОЙ

Цель 3.3 РАЗВИТИЕ УСТОЙЧИВОЙ МОБИЛЬНОСТИ И ТРАНСПОРТНОЙ

Механизмы реализации стратегии города Пскова

Мониторинг и контроль за реализацией Стратегии, ее актуализация.

Информационно-аналитическое обеспечение реализации Стратегии

Развитие и укрепление приграничного и трансграничного сотрудничества.

Реализация Плана устойчивого развития города Пскова до 2030 года

Управление реализацией Стратегии

Организационная структура управления реализацией Стратегии

Внедрение проектного управления.

Банковские услуги

Всего в Пскове работает 54 объекта банковского присутствия из 140, функционирующих на территории Псковской области.

Сбербанк занимает доминирующее положение на рынке банковских услуг Пскова и Псковской области. ПАО Сбербанк имеет в области 87 внутренних структурных подразделений, тогда как второй по этому показателю банк АО «Россельхозбанк» располагает сетью из 8 внутренних структурных подразделений.

В ближайшей перспективе на рынке кредитования и депозитных операций сохранится невысокий уровень конкуренции, связанный с существенной долей рынка у банков с государственным участием, что обусловлено:

возможностью формирования банками с государственным участием более дешевых долгосрочных пассивов и, как следствие, предложения ими кредитных продуктов с более низкой процентной ставкой;

распространенностью филиальной сети в целом по стране, что позволяет снижать затраты на внутрибанковские переводы внутри страны;

практическим отсутствием в регионе рекламы кредитных учреждений, за исключением лидеров данного рынка, распространяющих рекламу, в первую очередь, на федеральном уровне;

сокращением количества кредитных организаций в стране и, как следствие, переходом граждан в финансовые организации с государственным участием, которые представляются населению более надежными.

Депозитно-кредитные операции банков в регионе (банковская статистика отдельно по городу Пскову отсутствует) характеризуются следующими данными.

Таблица150–СтруктурабанковскогосектораПсковскойобласти

| | На 01.01.2020 |

| Региональные кредитные организации | 2 |

| Филиалы инорегиональных банков | 4 |

| Внутренние структурные подразделения | 134 |

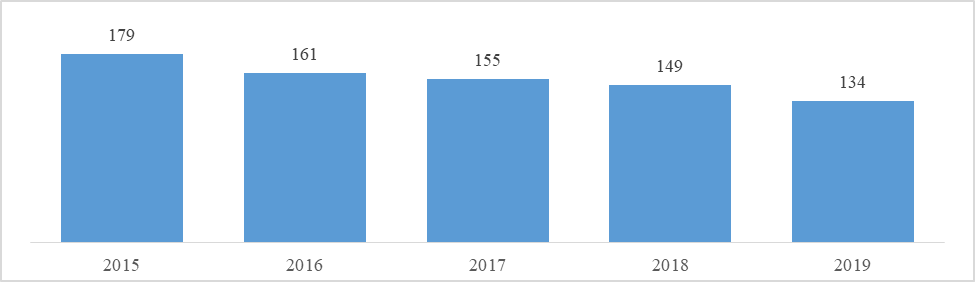

За период 2015-2019 гг. количество кредитных организаций, филиалов, дополнительных, операционных и кредитно-кассовых офисов банков на территории Псковской области снизилось на 25%.

Рис. 48 Динамика числа количество кредитных организаций, филиалов, дополнительных,операционных и кредитно-кассовых офисов банков на территории Псковской области, на01январясоответствующегогода.

Индексы, характеризующие развитие банковского сектора региона, рассчитываемые ЦБ РФ:

Институциональная насыщенность банковскими услугами - отношение количества подразделений кредитных организаций на 1000 жителей области к алогичному показателю по РФ в целом. Показатель 1,05 для 2019 года говорит, что число кредитных организаций на 1000 жителей в Псковской области на 5% больше чем в среднем по РФ. Насыщенность банковскими услугами в области снижается последние два года. В 2019 году значение индекса уже лучше, чем в среднем по СЗФО.

Финансовая насыщенность банковскими услугами - отношение объема кредитов, выданных физическим и юридическим лицам области к ВРП и относительно аналогичного показателя, рассчитанного для России в целом. Показатель 0,90 для 2019 года говорит, что число удельный объем кредитования в Псковской области на 10% ниже среднего по РФ. Показатель растет последние два года.

Индекс развития сберегательного дела - отношение объема вкладов на душу населения к денежным доходам на душу населения относительно аналогичного показателя, рассчитанного для России в целом. Показатель 0,72 для 2019 года говорит, что число удельный объем сбережений в банках у жителей Псковской области на 28% ниже среднего

по РФ. Показатель незначительно растет последние два года, но сон существенно ниже среднего по СЗФО.

Таблица151–Индексыинституциональногоразвитиябанковскогосектора

| | | 01.01.16 | 01.01.16 | 01.01.17 | 01.01.18 | 01.01.19 |

| Институциональная насыщенность банков-скими услугами | Псковская обл. | 1,08 | 1,09 | 1,16 | 1,09 | 1,05 |

| СЗФО | 1,13 | 1,20 | 1,20 | 1,11 | 1,03 | |

| Финансовая насы- щенность банков- скими услугами | Псковская обл. | 0,96 | 0,88 | 0,84 | 0,86 | 0,90 |

| СЗФО | 1,08 | 1,0 | 0,9 | 0.95 | 0,98 | |

| Индекс развития сберегательного дела | Псковская обл. | 0,69 | 0,66 | 0,67 | 0,68 | 0,72 |

| СЗФО | 1,17 | 1,1 | 1,1 | 1,14 | 1,18 |

По данным исследования Аналитического центра НАФИ, проведенного в 2018 и

2019 годах в ходе Проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», реализуемого Министерством финансов Российской Федерации совместно с Всемирным банком, по индексу финансовой грамотности49 населения Псковская область была отнесена в рейтинге всех российских регионов к группе Группа E (места 70-85). Низкий уровень

финансовой грамотности населения региона ограничивает использование населением современных финансовых инструментов и банковских продуктов, что может выступать ограничением для социально-экономического развития города.

Количество действующих на территории области банковских карт по состоянию на 01.01.2020 составило 976,2 тыс. штук (прирост за год – 1,3%). В 2019 году продолжился рост эмиссии платежных карт «Мир» (удельный вес указанных карт вырос с 21,3% до 29,2%), при сокращении доли банковских карт, эмитированных в рамках международных платежных систем (на 01.01.2019 78,6% банковских карт было эмитировано в рамках международных платежных систем – MasterCard Int. и VISA Int., на 01.01.2020 их доля сократилась до 70,5%). В Псковской области на 01.01.2020 было выпущено 285 290 карт

«Мир». Всего на территории региона в 2019 году посредством банковских карт было совершено 13,3 млн операций по получению наличных денег в банкоматах и кассах банков на сумму 87,8 млрд. рублей и 77,7 млн безналичных транзакций в торгово- сервисных предприятиях по оплате товаров и услуг на сумму 55,5 млрд рублей. По сравнению с 2018 годом рост безналичных операций по количеству составил 35,7%, по сумме – 23,1%, операции по получению наличных денег сократились по количеству на 5,9%, по сумме незначительно выросли – на 1,5%. Доля операций по оплате товаров и услуг в общем объеме операций, совершенных на территории региона с использованием банковских карт выросла с 34,3% в 2018 году до 38,7% в 2019 годуТаблица 152 - Сведенияобоперациях,совершенныхнатерриториирегионасиспользованиемплатежныхкарт

| Наименование показателя | 2018 год | 2019 год | прирост, % |

| Количество операций, ед. | 71 351 296 | 90 967 790 | 27,49 |

| по получению наличных денег | 14 094 560 | 13 258 847 | - 5,93 |

| по оплате товаров и услуг | 57 256 736 | 77 708 943 | 35,72 |

| Объем операций, тыс. руб. | 131 527 485,22 | 143 254 765,30 | 8,92 |

| по получению наличных денег | 86 470 739,39 | 87 792 410,88 | 1,53 |

| по оплате товаров и услуг | 45 056 745,83 | 55 462 354,42 | 23,09 |

| Средняя сумма операции, тыс. руб. | 1 ,84 | 1,57 | -14,67 |

| по получению наличных денег | 6,14 | 6,62 | 7,82 |

| по оплате товаров и услуг | 0,79 | 0,71 | -10,13 |

Уровень обеспеченности региона инфраструктурой, предназначенной для осуществления операций с использованием банковских карт, характеризуется положительной динамикой роста. Для проведения безналичных операций на 1 января 2020 года было установлено 13 294 электронных терминала, что превысило аналогичный показатель 2018 года на 12,6%. Следует отметить и увеличение количества банкоматов, установленных на территории региона. Их количество выросло почти на 15% по сравнению с 1 января 2019 года и составило 739 единиц.

49 Индекс отражает способность человека к разумному управлению личными финансами и состоит из нескольких отдельных компонент – знаний в области финансов, навыков управления финансами, установок в отношении финансов.

Анализ рынка банковских карт в регионе в целом свидетельствует о положительных тенденциях развития электронного средства платежа: высокие темпы роста безналичных розничных платежей с использованием платежных карт, развитие соответствующей инфраструктуры, способствующей расширению доступности платежных услуг банковской системы для населения. Рост активности обращения населения региона при проведении платежей к инфраструктуре, предназначенной для осуществления операций с использованием банковских карт, является предпосылкой для дальнейшей трансформации наличных расчетов в безналичные операции посредством банковских карт.

Рост использования дистанционных каналов доступа к финансовым